حالة من التفاؤل تسود الأسواق المالية في الشهور الأخيرة، يصاحبها شعور بالثقة من جانب المستثمرين في أن الحرب على التضخم توشك على بلوغ "مِيلها الأخير" وأن الشهور القادمة ستشهد تيسير السياسات النقدية للبنوك المركزية. وسجلت أسواق الأسهم حول العالم ارتفاعا هائلا هذا العام. وتراجعت فروق العائد على سندات الشركات والكيانات السيادية. وفي الأسواق الصاعدة الرئيسية، حافظت العملات والتدفقات الرأسمالية على صلابتها، بينما استعاد عدد من الأسواق الواعدة قدرته على الوصول إلى أسواق التمويل الدولية.

غير أن هذا المِيل الأخير تفترشه العثرات على الأرجح، كما نوضح في العدد الأخير من تقرير الاستقرار المالي العالمي. فيمكن أن تتفاقم التوترات الجغرافية-السياسية لتلقي بتبعاتها على معنويات المستثمرين. كذلك ازدادت حدة الضغوط في قطاع العقارات التجارية، مما قد يفاقم من الصعوبات المفروضة على بعض المقرضين. وتستمر حالة الهبوط عبر الأسواق المالية في الصين بسبب المشكلات الحالية في قطاع العقارات. وبخلاف هذه الشواغل الأكثر إلحاحا، يتواصل نمو مواطن الضعف في هيكل الدين بسبب مستويات الاقتراض الضخمة في القطاعين العام والخاص عبر بلدان عديدة، رغم ارتفاع أسعار الفائدة حتى الآن واستبعاد تسارع وتيرة النمو الاقتصادي حسبما يتوقع تقرير آفاق الاقتصاد العالمي.

وبالعودة إلى الوراء قليلا، تشير الشواهد الأخيرة إلى تعطل محتمل في وتيرة خفض التضخم في بعض البلدان، وربما استمرار التضخم الأساسي في عدد من القطاعات. وفي بعض الحالات، تجاوز التضخم الجوهري تنبؤات المحللين لشهور متتالية. غير أن تجاوز المعدلات المتوقعة يمكن أن يفرض تحديات على سردية المِيل الأخير وما يرتبط بها من حالة تفاؤل بين المستثمرين، مما قد يؤدي إلى إعادة تسعير الفائدة وتزايد التقلبات عبر الأسواق المالية.

جمود التضخم

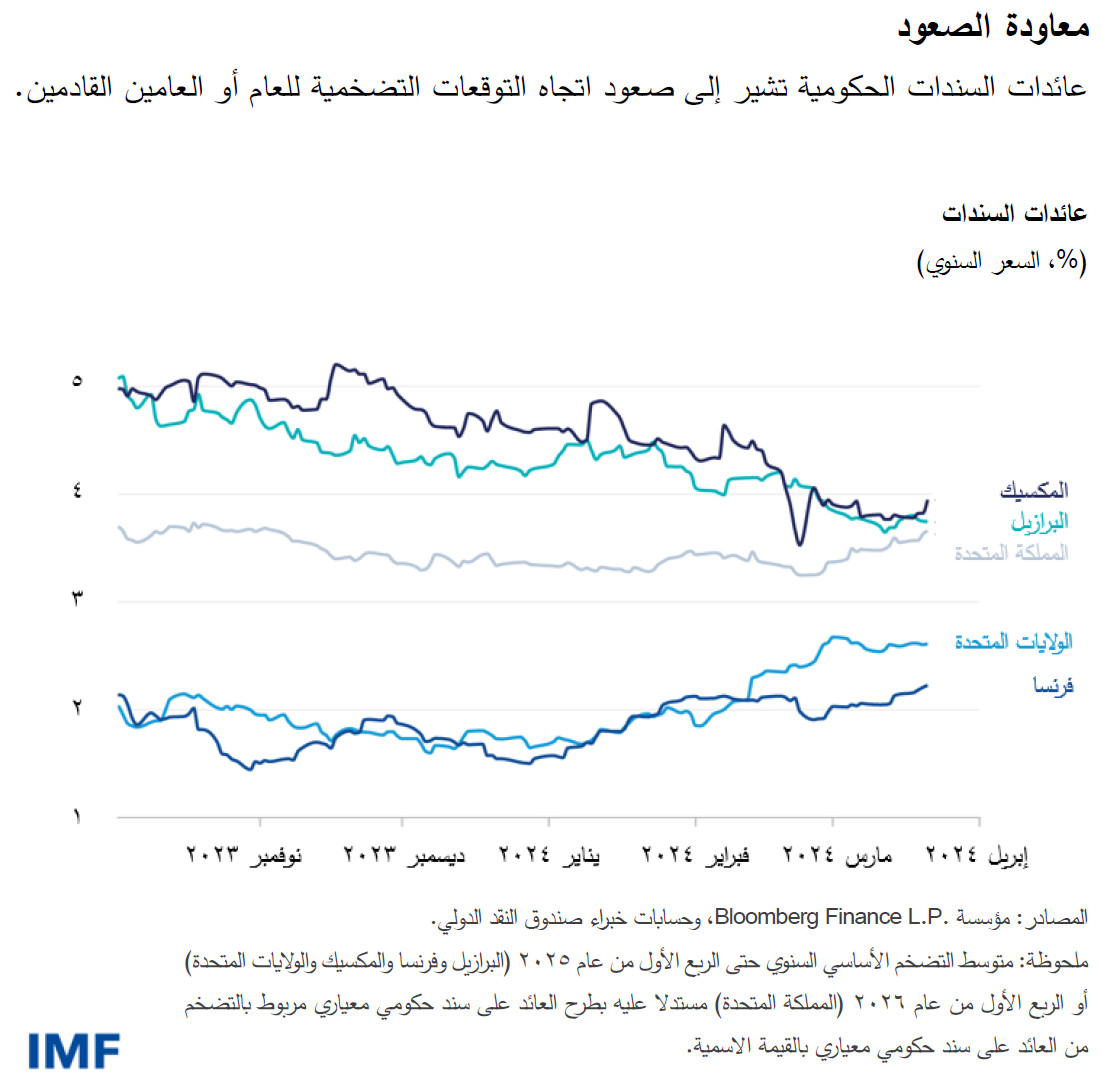

بعد تراجع سريع في مختلف أنحاء العالم، تباعدت معدلات التضخم مؤخرا عبر البلدان. وتشير البيانات الصادرة حتى الآن خلال العام الجاري إلى أن تسارع التضخم الأساسي في الشهور الثلاثة الأخيرة مقارنة بالشهور الثلاثة السابقة في عدد من الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة الرئيسية (الجمهورية التشيكية وفرنسا وألمانيا وإيطاليا والفلبين وجنوب إفريقيا والسويد والمملكة المتحدة والولايات المتحدة).

ويبدو أن بعض المستثمرين يتوقعون مستقبلا عدم انحسار الضغوط السعرية سريعا. ففي الاقتصادات الرئيسية، ارتفعت مجددا توقعات التضخم للعام أو العامين القادمين – مقيسة بالفرق بين القيمة الاسمية والقيمة المربوطة بالتضخم لعوائد السندات الحكومية. وتجدر الإشارة إلى أنها لا تزال أعلى من هدف البنوك المركزية البالغ 2%، كما هو الحال في فرنسا والمملكة المتحدة والولايات المتحدة، أو 3%، كما هو الحال في البرازيل والمكسيك. وتبدو مقاييس التوقعات التضخمية الأخرى أكثر استقرارا، كتلك المستمدة من مسوح الأسر.

وفي الوقت نفسه، قد يؤدي تفاقم التوترات الجغرافية-السياسية إلى المزيد من الاضطرابات في قطاعي الشحن وإنتاج الطاقة وارتفاع التضخم مجددا. وحتى الآن، لا تزال الأسواق المالية متفاءلة عموما في ظل تعطل وتيرة خفض التضخم وغير ذلك من العوامل المعاكسة والمخاطر، حيث بلغت التقلبات في فئات الأصول الرئيسية حاليا مستويات متدنية رغم صعود مؤشرات عدم اليقين بشأن السياسات الاقتصادية.

إعادة تسعير المخاطر

الارتفاعات الحادة في حجم التقلبات دائما ما يسبقها تباعد بين تقلبات أسعار الأصول ومستويات عدم اليقين، وهو ما يمكن أن يحدث حينما يتفاجأ المستثمرون بالصدمات المعاكسة، مما يدفعهم إلى إعادة تقييم الأصول في ضوء زيادة عدم اليقين.

ومن الصدمات المعاكسة التي قد تعرقل المِيل الأخير ارتفاع التضخم على نحو مفاجئ. فرغم ما شهدته عدة بلدان من ارتفاع توقعات التضخم المستقبلية كما أشرنا آنفا، يتوقع المستثمرون إجراء تخفيضات هائلة في أسعار الفائدة الأساسية هذا العام – بحوالي 75 نقطة أساس في البنك المركزي الأوروبي والبنك المركزي البرازيلي. ورغم سلسلة الارتفاعات المفاجئة في معدلات التضخم في الولايات المتحدة، لا يزال من المتوقع تخفيض الاحتياطي الفيدرالي لأسعار الفائدة بحوالي 50 نقطة أساس. ويبدو أن المستثمرين على ثقة في أن البنوك المركزية المعتمدة على البيانات ستعمل على تيسير سياساتها النقدية بعد أن يبدأ التضخم في التراجع مجددا. أما إذا ظل التضخم مرتفعا، فقد تتهاوى تلك الآمال العريضة، مما قد تنشأ عنه موجة بيعية تشمل كافة الأصول، بداية من السندات والأسهم وحتى الأصول المشفرة.

وقد يؤدي هذا السيناريو إلى تشديد الأوضاع المالية على نطاق واسع. وسيشهد بعض المستثمرين على الفور خسائر على حيازاتهم من الأصول، ولا سيما من يعتمدون منهم على الرفع المالي الذين قد يواجهون عوائد سلبية هائلة. ومع ارتفاع عوائد السندات، سيواجه المقترضون حول العالم صعوبة أكبر في خدمة ديونهم.

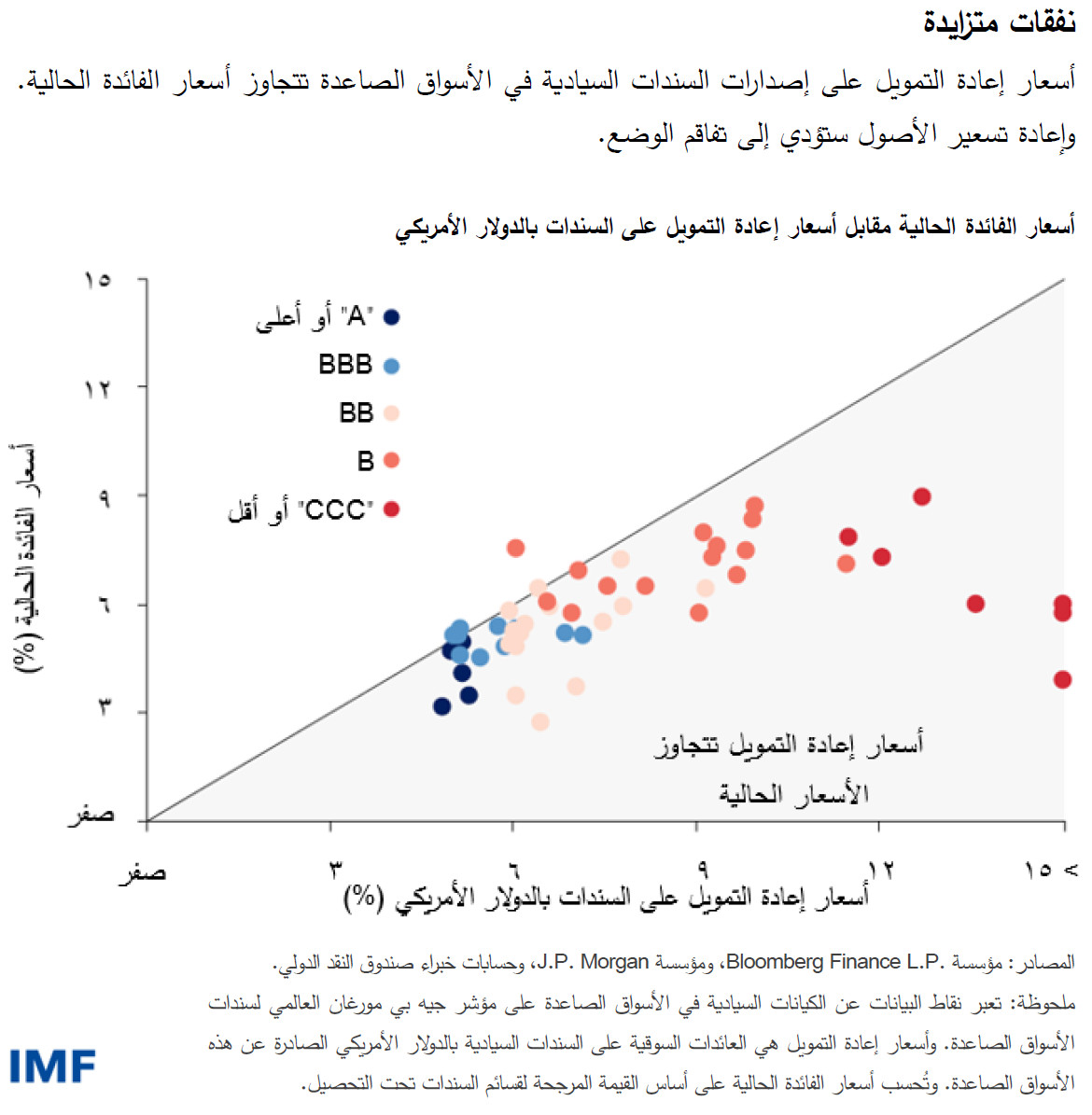

وغالبا ما يكون مقترضو الأسواق الصاعدة هم الأكثر تأثرا في هذه المواقف. فأسعار إعادة التمويل التي يتحملها هؤلاء المصدرين تتجاوز بالفعل أسعار الفائدة على السندات السيادية تحت التحصيل المقومة بالدولار الأمريكي. وتواجه الأسواق الصاعدة الأكثر عرضة للمخاطر – ذات التصنيف الائتماني "B" و"CCC" أو أقل – الزيادة الأكبر على الإطلاق في الأسعار. وستزداد صعوبة إعادة التمويل حال تشديد الأوضاع المالية العالمية بسبب التضخم.

الالتزام بخفض التضخم

قد يتسبب تعطل وتيرة التضخم في مفاجأة للمستثمرين الذين أصبحوا أكثر اقتناعا بأن النصر قد تحقق بالفعل في معركة التضخم وأن أسعار الفائدة ستعاود الانخفاض مستقبلا. وفي الاقتصادات التي لا تزال تعاني من استمرار التضخم وتجاوزه لأهدافه، ينبغي ألا تسارع البنوك المركزية إلى التيسير قبل الآوان لكي لا تضطر إلى الرجوع عن قرارها لاحقا. وعليها أيضا التصدي لتوقعات المستثمرين مفرطة التفاؤل حيال تيسير السياسة النقدية، والتي أشاعت قدرا من التفاؤل في الأسواق المالية. وحيثما يشير التقدم المحرز إلى أن التضخم يتحرك بخطى ثابتة نحو الهدف، على البنوك المركزية التحول تدريجيا إلى سياسات أقل تشددا.

ويتطلب الحفاظ على الاستقرار المالي في المِيل الأخير منهجا متعدد الجوانب. فعلى سلطات التنظيم المالي اتخاذ خطوات لضمان قدرة البنوك والمؤسسات الأخرى على تحمل حالات التعثر والمخاطر الأخرى، باستخدام اختبارات القدرة على تحمل الضغوط والإجراءات التصحيحية المبكرة وغيرها من الأدوات الرقابية. وينبغي أن تولي الأجهزة التنظيمية الأولوية للتنفيذ الكامل والمتسق للمعايير الاحترازية المتفق عليها دوليا، ولا سيما إتمام التنفيذ التدريجي لمعايير بازل 3. ويأتي في مقدمة الأولويات أيضا إحراز المزيد من التقدم فيما يتعلق بأطر التعافي وتسوية الأوضاع للحد من الهبوط الناجم عن سقوط المؤسسات الأضعف. وينبغي أن تضمن البنوك المركزية حصول البنوك على تسهيلات السيولة عند اللزوم والتأهب للتدخل المبكر لمعالجة الضغوط التمويلية في القطاع المالي.

— تستند هذه التدوينة إلى الفصل الأول من عدد إبريل 2024 من تقرير الاستقرار المالي العالمي.