この数か月間、金融市場には楽観的な見方が広がっている。その背景には、インフレとの闘いが「最後の1マイル」に入っており、中央銀行が今後数か月間のうちに金融政策を緩和することになるという投資家の信頼感がある。今年に入って世界的に株価が大幅に上昇し、企業と政府の借入スプレッドも縮小している。また、主要新興市場国の通貨と資本フローは堅調に推移しており、いくつかのフロンティア諸国は国際資金調達市場へのアクセスを回復した。

しかし、最新の「国際金融安定性報告書(GFSR)」で示すとおり、この最後の1マイルには困難が待ち受けている可能性が高い。地政学的緊張が高まり、投資家心理に重くのしかかる恐れがある。商業用不動産(CRE)のストレスが深刻化しており、一部の貸し手を一層圧迫しかねない。中国の金融市場は、不動産部門で続いている問題が引き続き重しとなっている。こうした目前の懸念以外にも、多くの国で公的部門と民間部門の双方が多額の借入を行っており、債務の脆弱性が高まり続けている。金利が依然として高く、経済成長が加速しそうにない(「世界経済見通し(WEO)」参照)にもかかわらずだ。

一歩引いて見ると、ディスインフレが一部の国で失速するとともに、部門によっては基調的なインフレが根強い可能性を示す最近のエビデンスがある。一部のケースでは、コアインフレ率が数か月連続でアナリストの予測を上回っている。予想を上回る指標は、最後の1マイルという見解とそれに関連した投資家の楽観論に異議を唱えることになり、金融市場の価格調整(リプライシング)やボラティリティの高まりにつながる可能性がある。

粘着インフレ

物価上昇率は世界中で急速に低下した後、直近では各国間でばらつきが見られるようになっている。今年に入ってからのデータは、いくつかの主要先進国・新興市場国(チェコ、フランス、ドイツ、イタリア、フィリピン、南アフリカ、スウェーデン、英国、米国)において、直近3か月のコアインフレ率がそれ以前の3か月に比べて上昇したことを示す。

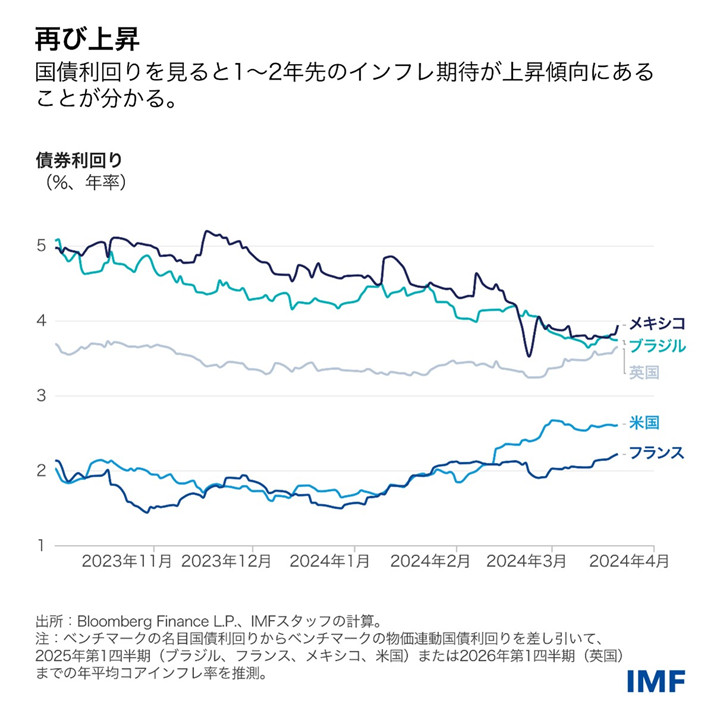

この先、一部の投資家は物価圧力が急速には収束しない可能性を想定しているようだ。主要国では、名目国債利回りと物価連動国債利回りの差によって示唆される1~2年先のインフレ期待が再び上昇している。注目に値するのは、フランスや英国、米国ではそれが中央銀行の目標水準である2%を上回って推移し、ブラジルやメキシコでは3%を上回っていることである。家計調査の指標など、インフレ期待に関する他の指標はより安定的であるようすだ。

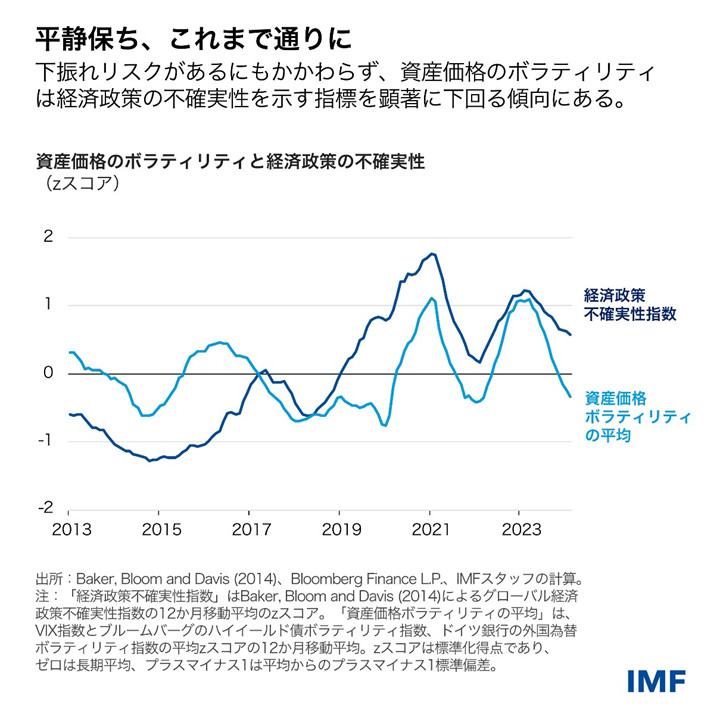

他方で、地政学的緊張が高まれば、エネルギー生産と輸送の混乱に拍車をかけ、再びインフレを押し上げる恐れがある。これまでのところ、金融市場はディスインフレの失速やその他の逆風・リスクに関して概して楽観的な見方を維持してきており、経済政策の不確実性を示す指標が上昇しているにもかかわらず、主要資産クラスのボラティリティは現在、低い水準にある。

価格調整のリスク

従来、資産価格のボラティリティと不確実性の間の乖離がボラティリティの急上昇に先行してきた。投資家が負のショックに見舞われ、高い不確実性を考慮に入れるべく資産の再評価を促されると、ボラティリティの急上昇が起こる恐れがある。

最後の1マイルにおいては、インフレ率の想定外の上昇がそうした負のショックのひとつになりうる。上で述べたとおり、さまざまな国で将来の予想インフレ率が上向いているものの、投資家は今年中の大幅な政策金利引き下げを想定しており、欧州中央銀行(ECB)とブラジル中央銀行については約75ベーシスポイントの利下げが見込まれている。米国ではインフレ率の予想外の上振れが続いているにもかかわらず、連邦準備制度理事会(FRB)が約50ベーシスポイント利下げすると見られている。投資家は、インフレがさらに減速する際には、データに依拠する中央銀行が金融政策を緩和することになると確信しているように見える。しかし、インフレ率が高止まりする場合には、そうした高い期待が打ち砕かれ、それに相関して債券や株式から暗号資産に至る各種資産が急落する恐れがある。

そのようなシナリオの下では、金融環境が広範囲でタイト化すると考えられる。最も直接的には、一部の投資家は保有資産の損失に直面するだろう。レバレッジを利かせた投資家は、マイナスのリターンが増幅されることになるため、特にそうだ。債券利回りの上昇を踏まえると、借り手にとって世界的に債務の返済が困難になると考えられる。

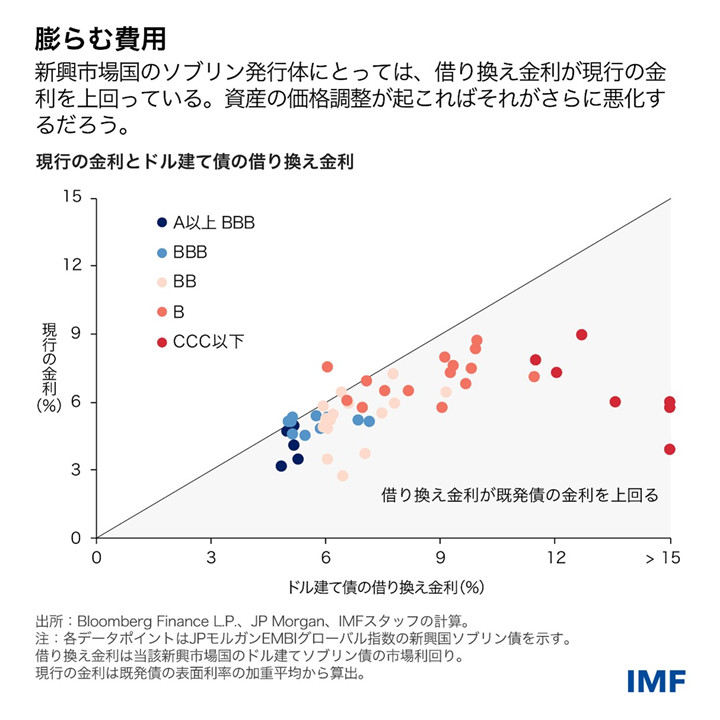

こうした状況において、新興市場国の借り手は不釣り合いに大きな影響を受けることが多い。そうした発行体の多くは、すでに既発のドル建てソブリン債の金利を上回る借り換え金利に直面している。信用格付けがBやCCC、あるいはそれを下回るより脆弱な新興市場国の場合には、金利の上昇幅が最大となっている。国際金融環境がインフレを理由にタイト化すれば、借り換えはより一層難しくなるだろう。

ディスインフレへのコミットメント

ディスインフレの失速は、インフレとの闘いにはすでに決着がつき、低金利環境に戻るという確信を強めている投資家にとっては、サプライズとなる可能性がある。今もなお持続的で目標を上回るインフレに見舞われている国では、中央銀行は後で撤回を余儀なくされるのを避けるために時期尚早な緩和を行うべきではない。また、金融政策の緩和に関する投資家の過度に楽観的な期待が金融市場における若干の熱狂につながっており、中央銀行はそうした期待に抵抗する必要もある。もちろん、インフレに関して前進が見られ、目標に向けて持続的に推移していると考えられるところでは、中央銀行はより引き締め的でない政策スタンスへと段階的に移行すべきである。

最後の1マイルにおける金融安定性の維持には、多角的なアプローチが必要となる。金融規制当局は、ストレステストや早期の是正措置、その他の監督ツールを活用しつつ、銀行やその他の金融機関がデフォルトなどのリスクに耐えられるよう対策を講じるべきである。規制当局者は、とりわけバーゼルIIIの段階的実施を完了することにより、国際的に合意された健全性基準の完全かつ整合的な実施を優先すべきである。再建・破綻処理枠組みに関するさらなる前進も、より脆弱な金融機関の破綻に伴う影響を抑える上でこの上なく重要である。中央銀行は、銀行が必要に応じて流動性ファシリティにアクセスできるようにするとともに、金融部門における資金調達ストレスに対処すべく早期に介入する態勢を整えておく必要がある。

***

本ブログ記事は、2024年4月「国際金融安定性報告書(GFSR)」の第1章に基づく。