Un sentiment d’optimisme s’est diffusé sur les marchés financiers au cours des derniers mois, les investisseurs étant convaincus que la lutte contre l’inflation entre dans son « dernier kilomètre » et que les banques centrales vont assouplir leur politique monétaire dans les mois à venir. Les marchés boursiers du monde entier ont enregistré des hausses considérables cette année. Les écarts de rendement observés sur les obligations d’entreprises et souveraines se sont resserrés. De plus, les devises de grands pays émergents ainsi que les flux de capitaux en leur direction ont bien résisté, et plusieurs pays préémergents ont retrouvé l’accès aux marchés internationaux des capitaux.

Et pourtant, ce dernier kilomètre pourrait être semé d’embûches, comme nous le montrons dans la dernière édition du Rapport sur la stabilité financièredans le monde. Nous pourrions assister à une intensification des tensions géopolitiques, qui pourrait peser sur l’état d’esprit des investisseurs. Les tensions dans le secteur de l’immobilier commercial se sont accentuées, ce qui pourrait soumettre certains prêteurs à une pression accrue. Les marchés financiers chinois restent plombés par les problèmes que traverse le secteur immobilier. Au-delà de ces inquiétudes qui se posent dans l’immédiat, les vulnérabilités liées à l’endettement continuent de prendre de l’ampleur : dans de nombreux pays, les secteurs public et privé empruntent massivement, même si les taux d’intérêt restent élevés et si la croissance ne va vraisemblablement pas accélérer, d’après les projections des Perspectives de l’économie mondiale.

Si l’on prend du recul, certains éléments récents montrent que la désinflation marque peut-être le pas dans certains pays et que l’inflation sous-jacente pourrait se révéler tenace dans certains secteurs. Dans certains cas, l’inflation hors énergie et alimentation est supérieure aux prévisions des analystes depuis plusieurs mois. Des chiffres plus élevés que prévu pourraient remettre en question le scénario du dernier kilomètre et l’optimisme qu’il suscite chez les investisseurs, avec pour conséquences possibles une correction sur les marchés financiers et une volatilité accrue.

Une inflation tenace

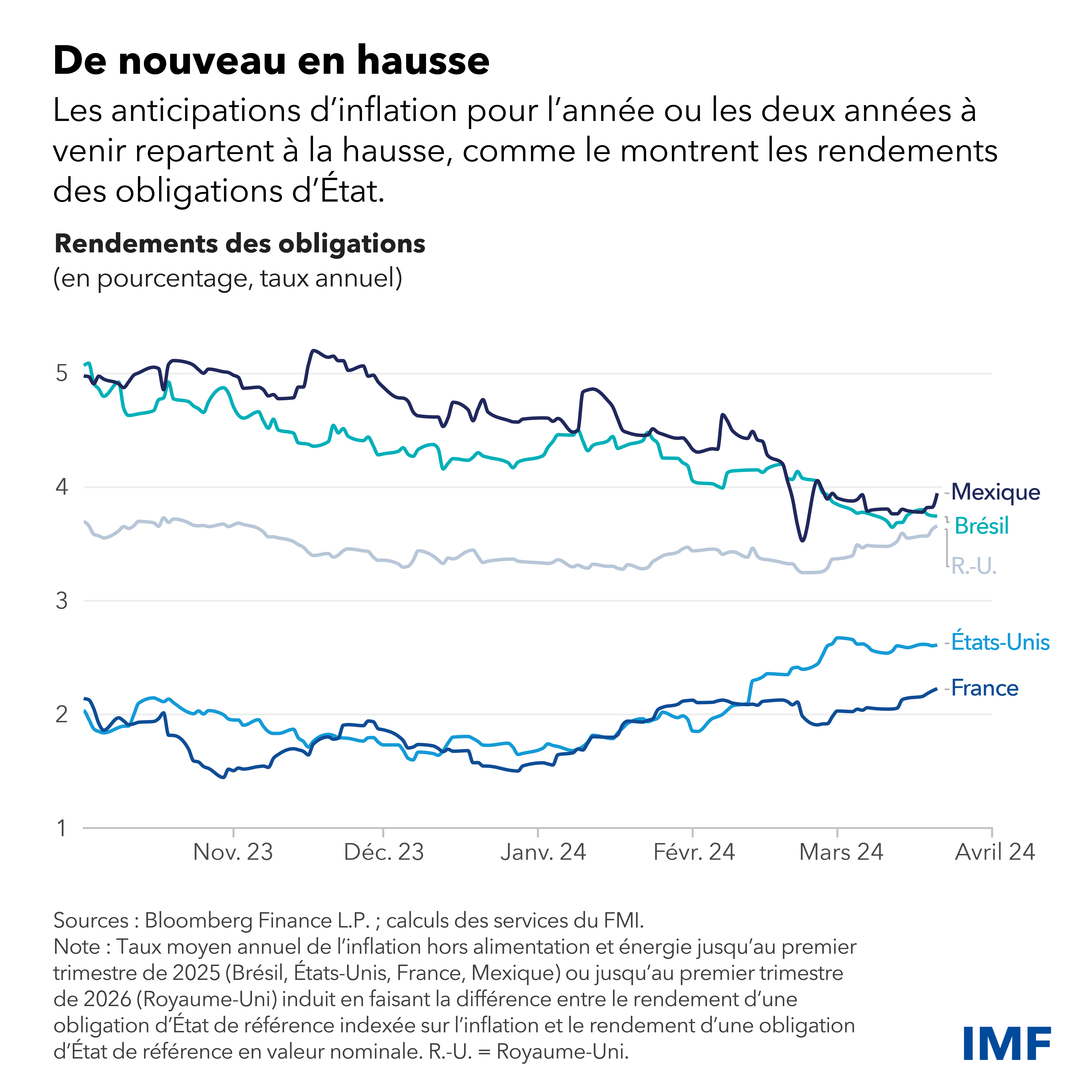

Certains investisseurs semblent estimer que les pressions sur les prix risquent de ne pas s’atténuer rapidement. Les anticipations d’inflation dans les principales puissances économiques pour l’année ou les deux années à venir (induites par la différence entre le rendement des obligations d’État à leur valeur nominale et leur rendement à leur valeur indexée sur l’inflation) sont de nouveau orientées à la hausse. Il est à noter qu’elles restent au-dessus des niveaux de 2 % ciblés par les banques centrales, comme en France, aux États-Unis et au Royaume-Uni, ou de 3 %, comme au Brésil et au Mexique. D’autres mesures des anticipations d’inflation, comme celles issues des enquêtes auprès des ménages, semblent plus stables.

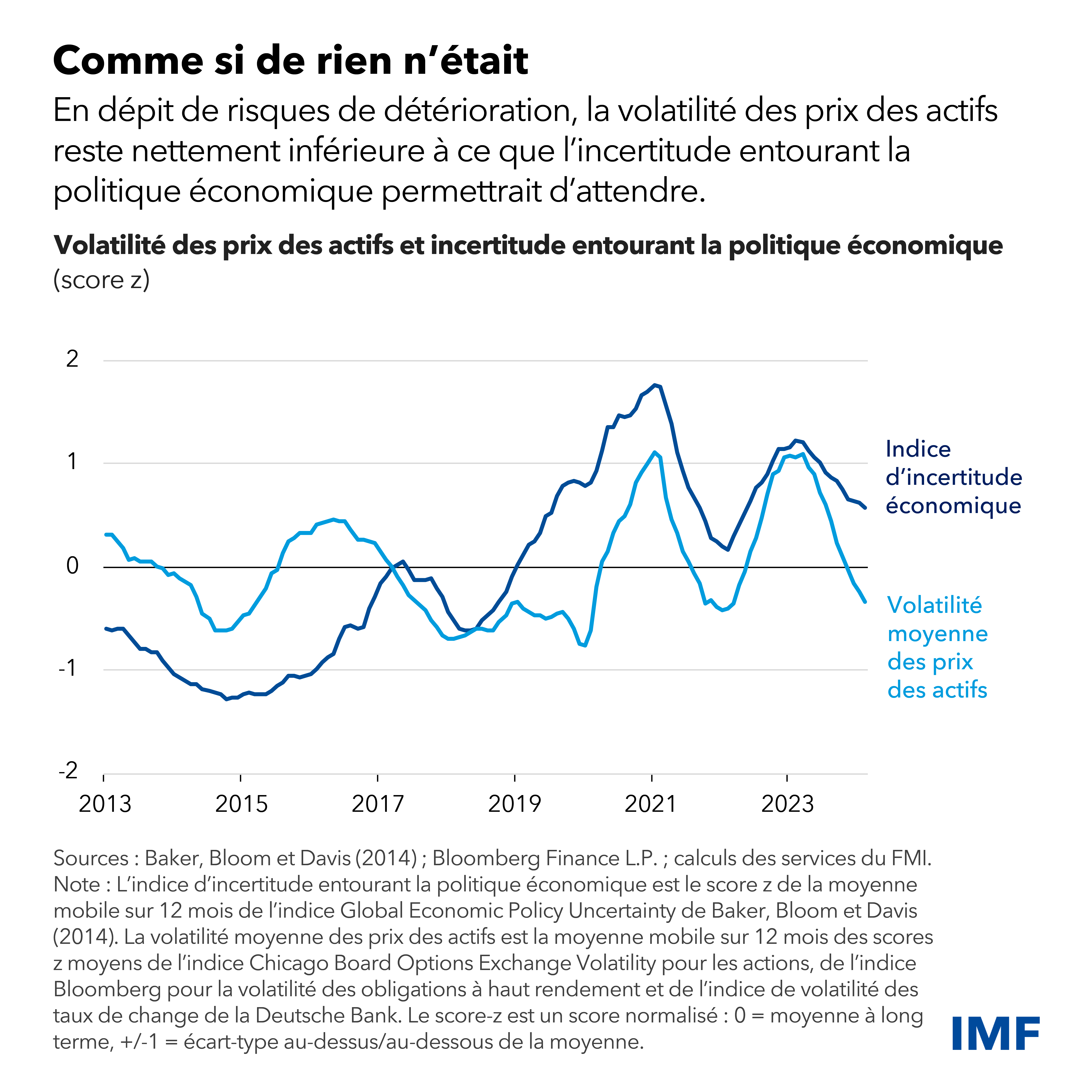

Dans le même temps, une intensification des tensions géopolitiques pourrait entraîner de nouvelles perturbations du transport maritime ainsi que de la production d’énergie et faire de nouveau grimper l’inflation. Jusqu’ici, les marchés financiers ont conservé une attitude globalement optimiste par rapport au coup d’arrêt de la désinflation ainsi qu’à d’autres risques et vents contraires, comme en témoigne le faible degré de volatilité dans les principales catégories d’actifs, en dépit des niveaux élevés de l’indice mesurant l’incertitude entourant les politiques économiques.

Des risques de réévaluation

Une divergence entre la volatilité des prix des actifs et le niveau d’incertitude précède généralement une poussée de volatilité. Cette situation peut se produire lorsque les investisseurs voient leur confiance ébranlée par des chocs défavorables, ce qui les pousse à réévaluer les actifs pour tenir compte du degré d’incertitude élevé.

Le dernier kilomètre pourrait justement être marqué par un choc défavorable qui prendrait la forme d’augmentations inattendues de l’inflation. En dépit de la hausse susmentionnée des anticipations d’inflation dans différents pays, les investisseurs s’attendent à des baisses sensibles des taux directeurs cette année (de l’ordre de 75 points de base pour la Banque centrale européenne et la banque centrale du Brésil). Malgré une série de mauvaises surprises en matière d’inflation aux États-Unis, ils s’attendent toujours à voir la Réserve fédérale baisser ses taux d’environ 50 points de base. Les investisseurs semblent estimer que les banques centrales s’appuyant sur des données assoupliront leur politique monétaire lorsque l’inflation ralentira de nouveau. En revanche, si l’inflation reste élevée, ces attentes optimistes risquent de s’effondrer, ce qui pourrait se traduire par des ventes massives d’actifs, depuis les obligations jusqu’aux actions, en passant par les cryptoactifs.

Ce scénario entraînerait un resserrement généralisé des conditions financières. Dans l’immédiat, certains investisseurs enregistreraient des pertes sur les actifs qu’ils détiennent, en particulier ceux recourant à l’effet de levier, dont les rendements négatifs seraient amplifiés. Dans l’ensemble, les emprunteurs éprouveraient plus de difficultés à rembourser leur dette en raison de la hausse des rendements obligataires.

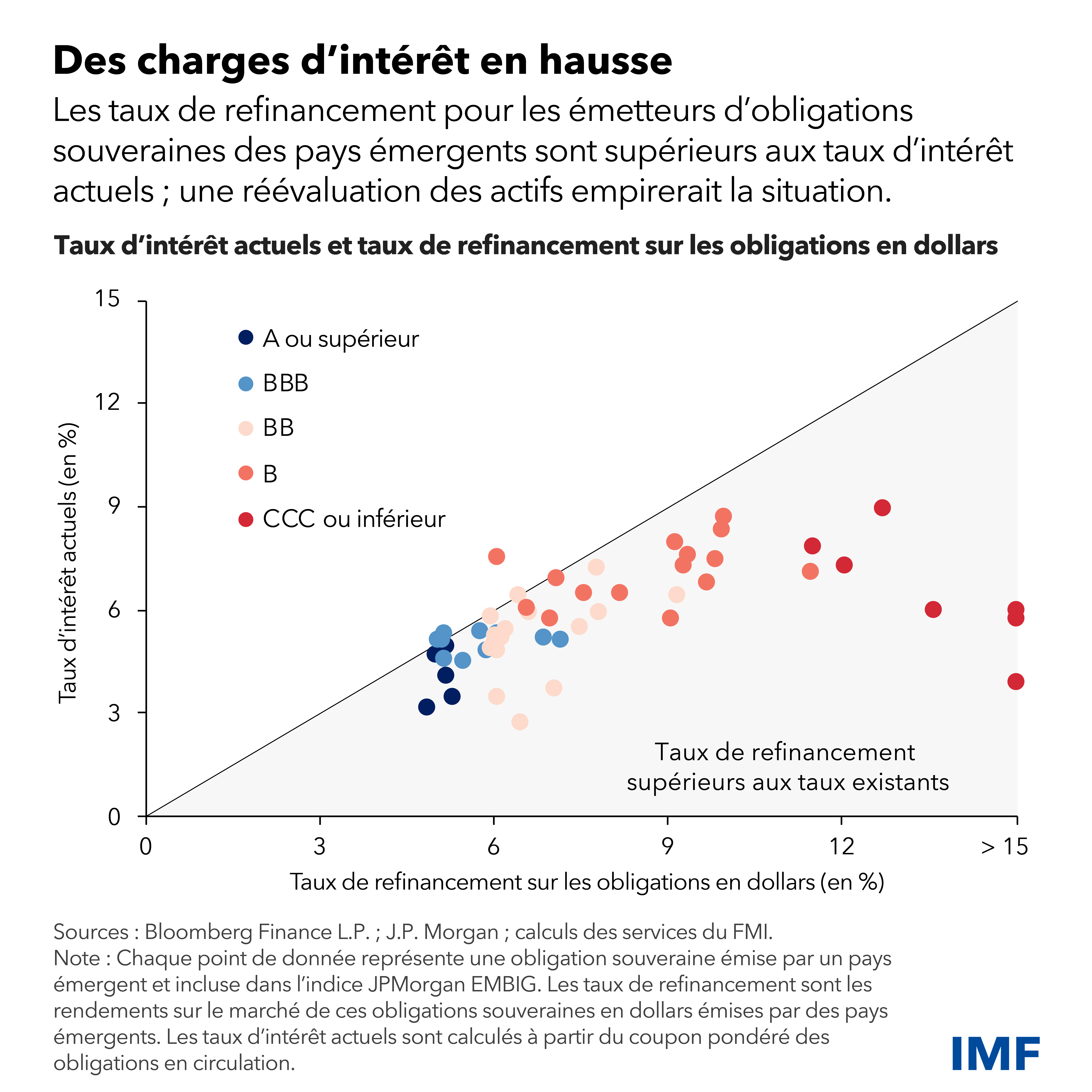

Les emprunteurs des pays émergents sont souvent touchés de manière disproportionnée dans ce genre de situations. Nombre de ces émetteurs font déjà face à des taux de refinancement supérieurs aux taux d’intérêt sur les obligations souveraines en circulation libellées en dollars américains. Les pays émergents plus vulnérables (ceux dont les notes de crédit sont de B et CCC, voire inférieures) subissent les hausses de taux les plus importantes. Un resserrement des conditions financières mondiales entraîné par l’inflation rendrait le refinancement encore plus difficile.

La désinflation pour priorité

Le coup d’arrêt de la désinflation pourrait surprendre les investisseurs qui sont de plus en plus convaincus que le combat contre l’inflation est déjà gagné et que nous allons renouer avec de faibles taux. Dans les pays toujours aux prises avec une inflation tenace et supérieure aux niveaux ciblés, les banques centrales devraient se garder d’assouplir leur politique de façon prématurée afin de ne pas avoir à rétropédaler par la suite. Elles devraient également refroidir les attentes excessivement optimistes des investisseurs s’agissant d’un assouplissement de leur politique monétaire, car ces attentes ont entraîné une certaine exubérance sur les marchés financiers. Il va de soi que dans les pays où l’inflation semble se rapprocher durablement de son niveau cible, les banques centrales devraient progressivement adopter une orientation moins stricte.

Une approche pluridimensionnelle s’impose pour préserver la stabilité financière dans le dernier kilomètre. Les autorités de réglementation financière devraient veiller à ce que les banques et d’autres établissements soient capables de supporter des défaillances et d’autres risques en utilisant pour cela des tests de résistance, des mesures correctives précoces et d’autres instruments de supervision. Les organes de réglementation devraient s’attacher en priorité à la mise en œuvre complète et cohérente des normes prudentielles convenues à l’échelle internationale, en achevant notamment la mise en application de l’accord de Bâle III. Il est par ailleurs primordial d’avancer dans la mise au point des dispositifs de redressement et de résolution des banques afin de limiter les répercussions provoquées par la chute d’établissements affaiblis. Les banques centrales devraient veiller à ce que les banques aient accès à des mécanismes de liquidité en cas de besoin et se tenir prêtes à intervenir rapidement pour remédier à des difficultés de financement dans le secteur financier.

— Ce billet est basé sur le chapitre 1 de l’édition d’avril 2024 du Rapport sur la stabilité financière dans le monde.