(Versión en English)

Durante el último semestre, los riesgos para la estabilidad financiera mundial se han incrementado debido a los siguientes hechos:

A principios de año, los mercados reaccionaron negativamente a dichos acontecimientos. Las bolsas mundiales se desplomaron; la volatilidad se disparó; en las economías avanzadas se hablaba cada vez más de recesión, y los precios de las acciones bancarias se vieron sometidos a renovadas presiones.

La situación hoy en día en los mercados parece haber mejorado mucho respecto a los niveles bajos de mediados de febrero. Las bolsas han recuperado gran parte de las pérdidas registradas y los precios del petróleo han subido, mientras que la volatilidad ha disminuido. Esta mejora fue consecuencia de las noticias más alentadoras procedentes del frente económico, así como de la intensificación de las medidas de política del Banco Central Europeo y una postura más cautelosa de la Reserva Federal de Estados Unidos con respecto a la decisión subir de tasas de interés. China también ha redoblado sus esfuerzos para afianzar su marco de políticas y así respaldar el crecimiento y estabilizar el tipo de cambio.

Uno de los principales interrogantes que plantea la presente edición del Informe sobre la estabilidad financiera mundial (informe GFSR, por sus siglas en inglés) es si hemos dejado atrás las turbulencias de los últimos meses o si estas son una señal que nos alerta de la necesidad de seguir actuando. Yo creo que es lo segundo: es necesario seguir actuando para garantizar la estabilidad mundial.

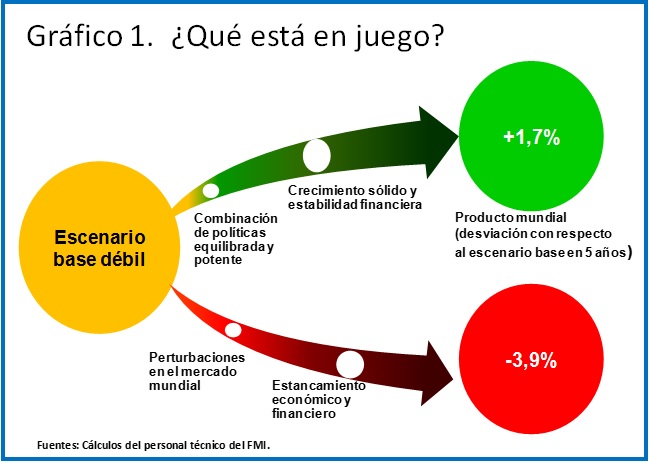

Es mucho lo que está en juego. Se requieren medidas adicionales para que la combinación de medidas de política económica resulte más equilibrada y potente. De lo contrario, podrían reaparecer las turbulencias en los mercados, e incluso intensificarse, lo cual podría dar lugar a una perniciosa cadena de interacciones entre la fragilidad de la confianza, el crecimiento débil, condiciones financieras más restrictivas y cargas de la deuda cada vez más pesadas. Por todo ello, la economía mundial podría verse abocada al estancamiento económico y financiero. En un escenario tal, estimamos que el producto mundial podría caer casi un 4% respecto a las proyecciones de base durante los próximos cinco años (gráfico 1), lo que equivaldría más o menos a renunciar a un año de crecimiento mundial.

Entonces, ¿qué hay que hacer? Debemos ir más allá del statu quo. A la hora de formular las políticas tenemos que adoptar un enfoque colectivo para hacer frente a un conjunto de tres desafíos a escala mundial, los mismos que subrayé hace seis meses, a saber: los problemas heredados de la crisis en las economías avanzadas, las elevadas vulnerabilidades en los mercados emergentes y los riesgos sistémicos de liquidez sistémicos en los mercados. Las turbulencias en los mercados registradas a principios de año son un poderoso recordatorio de estas asignaturas pendientes.

A continuación analizaré los desafíos que tienen delante las economías avanzadas y los mercados emergentes, y lo que hay que hacer para abordarlos. Si se resuelven, el producto mundial podrá aumentar en hasta un 1,7% respecto al escenario base en los próximos cinco años (gráfico 1), lo que equivaldría a garantizar medio año más de crecimiento mundial.

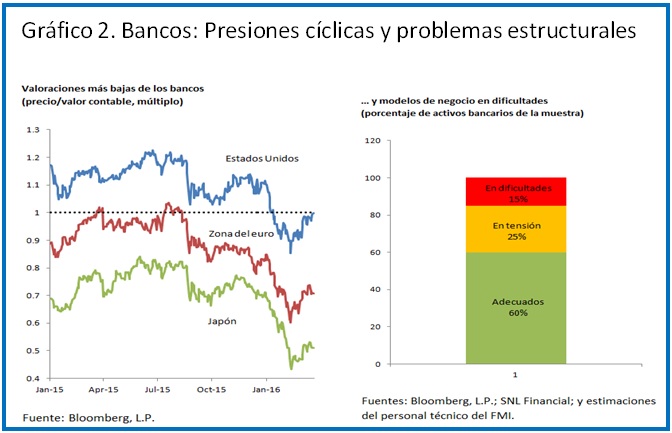

El primer reto que hay que abordar es el legado de la crisis en las economías avanzadas, especialmente en los bancos, puesto que estos desempeñan un papel crucial en el financiamiento de la economía. Actualmente, los bancos de las economías avanzadas son bastante más seguros, si bien a principios de año se vieron sometidos a importantes presiones de los mercados, cuando las perspectivas económicas se deterioraron y se volvieron más inciertas.

No obstante, los bancos también afrontan importantes retos estructurales para adaptarse a la nueva realidad posterior a la crisis, que sigue deprimiendo su rentabilidad. Muchos bancos de las economías avanzadas se enfrentan dificultades importantes en relación con su modelo de negocio. Estimamos que estos bancos reúnen aproximadamente el 15% de los activos bancarios de las economías avanzadas (gráfico 2). En la zona del euro, las presiones del mercado ponen también de manifiesto la existencia de problemas heredados de larga data. El problema de la abultada cartera de préstamos en mora debe abordarse con urgencia mediante una estrategia integral, y con el tiempo será necesario abordar la capacidad bancaria excedentaria (concretamente, un número excesivo de bancos).

Asimismo, Europa debe completar la unión bancaria y establecer un programa común de garantías de depósito.

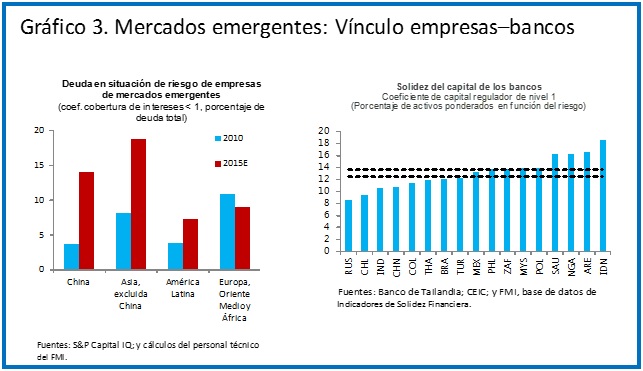

El segundo desafío fundamental que se debe abordar proviene de los mercados emergentes. La fuerte caída de los precios de las materias primas ha agravado las vulnerabilidades tanto de las empresas como de las entidades soberanas, por lo que los riesgos económicos y financieros han seguido siendo elevados. Tras años de creciente endeudamiento, las economías emergentes se encuentran ante una difícil situación que combina una desaceleración del crecimiento, un endurecimiento de las condiciones de crédito y una mayor volatilidad de los flujos de capitales. Hasta la fecha, muchas economías han demostrado una extraordinaria capacidad de resistencia a un entorno complicado gracias al uso racional de las reservas acumuladas durante los años de auge. Pero esas reservas están consumiéndose rápidamente, y algunos países están quedándose sin margen de maniobra.

A medida que la salud del sector empresarial va deteriorándose, en especial en los países exportadores de materias primas y los sectores conexos, es posible que se agudicen las presiones de refinanciamiento, lo que podría provocar efectos de contagio sobre el gobierno, dado que muchas de las empresas más débiles son propiedad del estado. Las reservas de los bancos son en general adecuadas en muchos mercados emergentes, pero el aumento de los préstamos en mora podría ponerlas a prueba (gráfico 3). Estas interdependencias destacan la importancia de realizar un seguimiento estricto de las vulnerabilidades empresariales, reconocer y gestionar los activos morosos de forma rápida y transparente, y reforzar la capacidad de resistencia de los bancos.

La más importante de las economías emergentes es China, que sigue avanzando en su compleja transición hacia un ritmo de crecimiento más lento y equilibrado y un sistema financiero más basado en el mercado. Las autoridades chinas han promovido reformas, pero la transición es compleja por naturaleza.

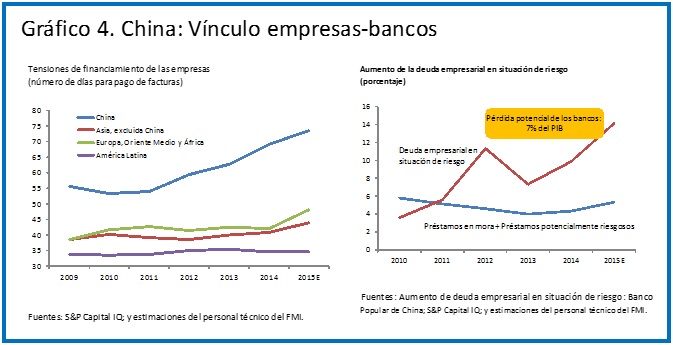

En este caso el nexo entre las empresas y los bancos también es de vital importancia. A pesar de los avances registrados en materia de reequilibrio económico, la solidez de las empresas chinas se está deteriorando a causa de la desaceleración del crecimiento y la caída de la rentabilidad, lo que se refleja en el aumento de la proporción de deuda en manos de empresas que no ganan lo suficiente para cubrir sus pagos de intereses. Este indicador, que denominamos "deuda en situación de riesgo", ha aumentado hasta situarse en el 14% de la deuda de las empresas chinas que cotizan en bolsa, triplicando con creces la cifra de 2010.

El aumento de las presiones de las que son objeto las empresas chinas incide mucho en los bancos del país. El presente informe estima que en China los préstamos bancarios a las empresas potencialmente riesgosos ascienden a casi 1,3 billones de dólares. Dichos préstamos podrían traducirse en pérdidas bancarias potenciales equivalentes a aproximadamente 7% del PIB (gráfico 4). Esta cifra puede parecer elevada pero es manejable, dadas las reservas bancarias y el margen de maniobra de las políticas en China, así como fuerte crecimiento sostenido de la economía. De igual importancia es que las autoridades chinas son conscientes de la existencia de estas vulnerabilidades y están aplicando medidas para abordar el sobreendeudamiento de las empresas. Aun así, la magnitud de las vulnerabilidades exige una agenda de políticas de amplio alcance que 1) aborde el problema de sobreendeudamiento de las empresas, 2) fortalezca los bancos, y 3) actualice el marco de supervisión para hacerlo compatible con un sistema financiero cada vez más complejo.

Debemos trabajar mancomunadamente para afianzar el crecimiento y la estabilidad financiera más allá del actual escenario base. Es factible. Las autoridades económicas deben formular una combinación de medidas de política económica más equilibrada y potente, que vaya más allá de una continua y excesiva dependencia de la política monetaria. La política monetaria sigue siendo crucial, pero no puede ser la única herramienta. Es esencial llevar a cabo reformas estructurales bien concebidas y aplicar políticas fiscales de respaldo y favorables para el crecimiento. También deben adoptarse políticas financieras más sólidas, que aumenten todavía más la capacidad de resistencia. A escala mundial, debe completarse y aplicarse la agenda de reforma de la regulación financiera, también para entidades no bancarias. Todas estas medidas contribuirán a equilibrar la articulación de las políticas y, en conjunto, harán que estas sean más potentes y eficaces.