(Versiones en English, Português)

El rápido incremento de la deuda corporativa en América Latina —estimulada por la abundancia de divisas a bajo precio en la última década— ha contribuido a incrementar el riesgo corporativo. La deuda total de las empresas no financieras de la región creció de USD 170.000 millones en 2010 a USD 383.000 millones en 2015. Con la desaceleración del crecimiento potencial en los distintos países de la región, en línea con el final del superciclo de los productos básicos, les será más difícil a las empresas operar con una mayor carga de deuda y márgenes de seguridad reducidos.

En este contexto, las empresas de América Latina se encuentran sobre una cuerda floja. Dado que las condiciones del financiamiento externo se han endurecido, el cruce hacia el otro lado —que deberá realizarse principalmente por medio del ajuste y el desapalancamiento—, aunque necesario, se ha vuelto más riesgoso. Después de haber avanzado un buen tramo, el cruce ha cobrado una mayor peligrosidad a causa de los fuertes vientos en contra, como la desaceleración mundial de la demanda y episodios de volatilidad de mercado exacerbada.

En nuestro último informe regional , y en un documento de trabajo complementario, analizamos más a fondo los factores que generaron riesgo corporativo en América Latina en la década pasada. Utilizamos información financiera de cerca de 500 empresas no financieras que cotizan en bolsa de entre 2005 y 2015 en siete de las economías más importantes: Argentina, Brasil, Chile, Colombia, México, Panamá y Perú. Luego, estudiamos los principales factores que impulsan la dinámica del riesgo corporativo en la región. Analizamos las condiciones al nivel de la empresa, a nivel de los países y a nivel mundial, y los factores que contribuyeron al último aumento del riesgo corporativo.

Señales de alarma

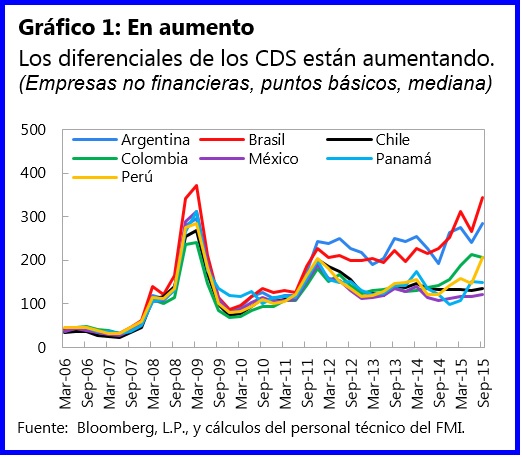

Los datos indican que el riesgo corporativo reflejado en el aumento de los diferenciales de los swaps de incumplimiento del deudor (CDS, por sus siglas en inglés) se incrementó, en efecto, en 2014–15 (véase el gráfico 1), aunque solo en los casos de Argentina y Brasil se acercó a los niveles observados durante la crisis financiera mundial. Aunque no sorprenda, el año en que la mayoría de los precios de las materias primas alcanzaron su nivel máximo (2011) marca el inicio de las diferencias de riesgo entre los países, ampliándose de manera continua desde fines de 2014.

Nuestros resultados indican lo siguiente:

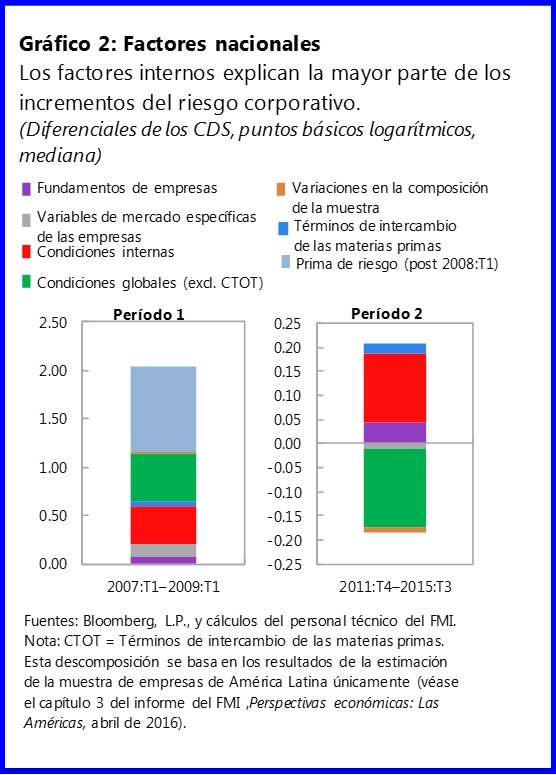

- Todas las dimensiones —empresarial, interna y mundial— son relevantes, aunque en distintos grados y con distintas implicancias para cada país. En líneas generales, los factores macroeconómicos internos, en particular el ritmo de la depreciación de la moneda y los cambios en los diferenciales de los bonos soberanos, constituyen factores directos clave que generan una presión al alza sobre el riesgo corporativo desde 2011 (véase el gráfico 2).

- Las condiciones externas —en especial los indicadores de aversión al riesgo mundial (como el índice de volatilidad de mercado elaborado por el Mercado de Opciones de Chicago, o índice VIX)— constituyen un factor predominante del riesgo corporativo. Las pruebas de estrés indican que los shocks externos pueden provocar aumentos significativos del riesgo corporativo en la región: que va de 100 a casi 300 puntos básicos en caso de que el crecimiento del índice VIX sea solo la mitad del máximo observado durante la crisis financiera mundial.

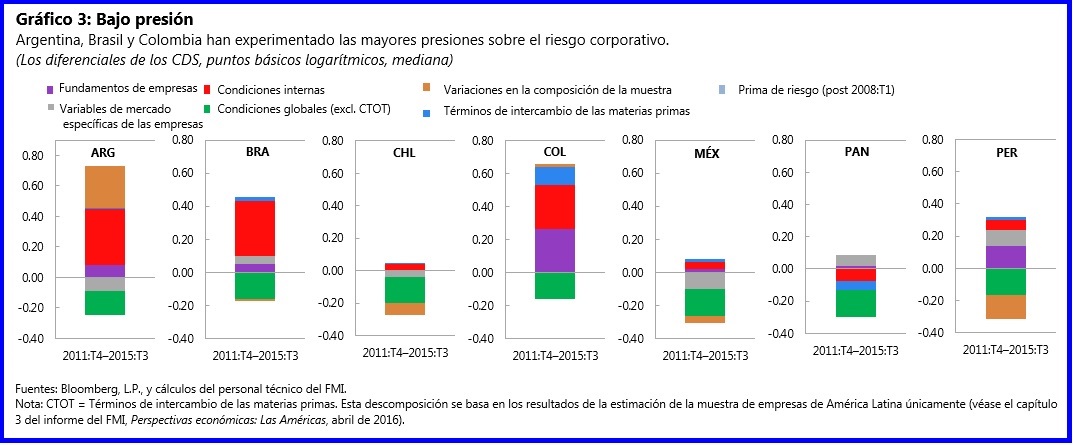

- Los factores macroeconómicos y políticos internos han tenido un rol de particular importancia en las presiones al alza sobre el riesgo corporativo en Argentina y Brasil a través de la depreciación acelerada del tipo de cambio y de una ampliación de los diferenciales de los CDS soberanos, reflejo de considerables desequilibrios macroeconómicos (véase el gráfico 3). El aumento de las vulnerabilidades corporativas en Colombia se ha visto impulsado por la profunda depreciación cambiaria y por el deterioro de la situación a nivel de las empresas. Esto último ha generado presión al alza sobre los diferenciales de los bonos corporativos en Perú. En cambio, Chile, México y Panamá han experimentado presiones mucho más leves sobre el riesgo corporativo dados sus factores internos relacionados con la situación económica.

- En todas estas economías más importantes de América Latina, las condiciones financieras mundiales benignas (en particular, la baja volatilidad de mercado) han ayudado a contener el riesgo corporativo a pesar del ritmo más lento de la demanda externa y la caída de los precios de las materias primas.

Minimizar el riesgo

La solidez de los marcos políticos es importante para el riesgo corporativo. En efecto, dado el fuerte vínculo entre los diferenciales de los bonos corporativos y de los bonos soberanos, la estabilidad macroeconómica y la credibilidad de las políticas son una defensa importante frente a las presiones adicionales sobre los diferenciales de los bonos corporativos. Por ejemplo, es fundamental controlar los riesgos de la sostenibilidad fiscal y la inflación, en especial en Argentina y Brasil, a fin de contener el riesgo corporativo.

Sin embargo, dada la importancia de los factores mundiales que impulsan el riesgo corporativo interno, puede ser que la ejecución de políticas macroeconómicas sólidas no sean suficientes; también es imperativo apoyar ajustes microeconómicos subyacentes. Eso significa promover la capacidad de las empresas de realizar los ajustes necesarios. En particular, el desapalancamiento ordenado por medio de soluciones de mercado debe constituir la primera línea de defensa en las empresas más endeudadas. No debe utilizarse capital del sector público para evitar los ajustes necesarios en el sector empresarial. En el caso de las empresas insolventes, la reestructuración y la legislación sobre quiebras deben minimizar tanto los costos administrativos como las pérdidas económicas relacionadas con los incumplimientos.

Por último, es de vital importancia mejorar el seguimiento y la supervisión y poner en marcha políticas macroprudenciales bien orientadas a fin de aliviar los riesgos y efectos derrame, especialmente en el sistema financiero. Las autoridades deben vigilar de cerca los balances de las empresas y flujos de ingreso, particularmente los de las empresas no financieras que revisten importancia sistémica. Las entidades de regulación financiera también tienen un rol clave. La adecuada supervisión consolidada, particularmente en casos de estrecha interrelación entre empresas financieras y no financieras, sigue siendo una herramienta fundamental para mitigar el riesgo.