(Versión en English)

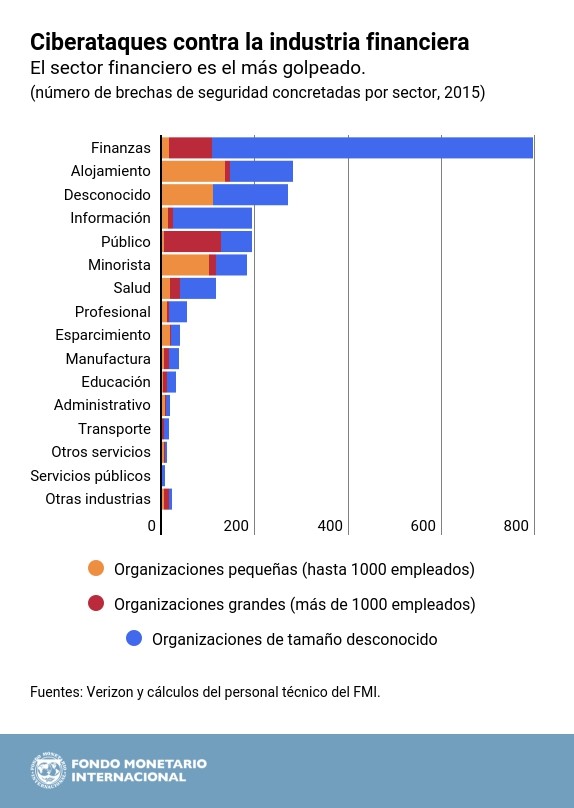

Los ciberataques a las instituciones financieras se están generalizando y son considerablemente más insidiosos. La sustracción de la información crediticia de 143 millones de estadounidenses que tenía almacenada Equifax y el robo de USD 81 millones del Bangladesh Bank son apenas dos de los ejemplos más conocidos de ataques cibernéticos recientes contra la industria financiera.

Hoy por hoy, el ciberriesgo constituye una amenaza permanente para las instituciones financieras y para el buen funcionamiento de un sistema financiero sumamente interconectado. Independientemente de su tamaño, los bancos son blanco de ciberataques a diario. Las brechas de seguridad de una empresa pueden tener repercusiones en otras entidades financieras y no financieras y generar riesgos sistémicos, una nueva dimensión del ciberriesgo que aún no está clara en todas sus dimensiones.

En un estudio reciente publicado como parte de la serie IMF Working Papers, planteamos que los organismos internacionales como el Banco de Pagos Internacionales, el Consejo de Estabilidad Financiera y el FMI pueden desempeñar un papel vital en el intercambio de información, la concepción de políticas coordinadas, la solución de controversias y la contención del riesgo sistémico.

Ataques insidiosos

Algunos de los ciberataques más peligrosos son infiltraciones en transferencias de fondos y cajeros automáticos, infecciones de sistemas bancarios con software malicioso, destrucción de ficheros y equipos, y campañas extorsivas que trastornan las operaciones internas.

Aun así, debido a la fragmentación de la regulación nacional y la autovigilancia, no existen datos suficientes y el riesgo probablemente esté subestimado.

Las propias empresas contribuyen a la incertidumbre, dado que muchas veces no divulgan los ciberataques por temor a dañar su reputación o a perder clientes. En muchos casos, las brechas de seguridad salen a la luz recién al cabo de meses, o incluso de años.

¿Cómo manejar una amenaza tan amplia y compleja? Aun siendo necesarias, las medidas de seguridad como los cortafuegos, el cifrado de datos, la capacitación y la planificación de la continuidad de las actividades pueden resultar costosas y pueden dificultar la conducción de las operaciones cotidianas. La reformulación de productos o procesos puede contribuir a evitar los riesgos, pero la adopción de nuevas prácticas puede dar lugar a nuevas vulnerabilidades.

Las empresas pueden transferir los riesgos a terceros, como empresas de seguros o proveedores de ciberseguridad. Pero las asimetrías y la falta de información entre esos agentes —sumadas a la poca familiaridad que suele haber con este tipo de riesgo económico— limitan las posibilidades del sector privado para conjurar el riesgo en el sistema financiero. Por lo general, las empresas subestiman su exposición al ciberriesgo y sobrestiman su capacidad para defenderse, así como la cobertura que brindan las pólizas de ciberseguro. En comparación con otros riesgos asegurables, no existe una clara comprensión del ciberriesgo; por ende, las aseguradoras añaden a las primas un margen que refleja esa incertidumbre.

Riesgo sistémico

Todos estos terceros pueden ser, a su vez, blanco de ataques de ciberpiratas. Y si en el mercado existen unos pocos aseguradores o proveedores de ciberseguridad, esa concentración puede transformarse en una fuente de riesgo sistémico para el sistema financiero en su totalidad.

El riesgo sistémico también puede ser producto de la concentración de la tecnología de la información dentro del sistema financiero, cuyas empresas utilizan los mismos programas y sistemas operativos, servidores virtuales y núcleos de redes electrónicas. Gracias a las conexiones a través de mercados interbancarios y transferencias, los shocks pueden propagarse rápidamente a lo largo y a lo ancho del sistema financiero. La popularidad de las pólizas de ciberseguro ha dado lugar a un mercado en rápido crecimiento, pero la constante acumulación de ciberriesgos en el sector de los seguros podría transformarse en un riesgo sistémico.

Indudablemente, corresponde que el sector público se ocupe de evitar que las pérdidas generadas por ciberataques den pie a un riesgo sistémico.

El ámbito regulatorio

Las autoridades nacionales deberían ofrecer incentivos para que los ciberataques sean denunciados sin demora y en todo detalle y para que se recopilen sistemáticamente datos sobre las pérdidas. Como los ciberataques constituyen un delito, los reguladores del sector bancario deberían estar en condiciones de coordinar rápidamente con las fuerzas de la ley; además, es esencial que dispongan de la capacidad y la autoridad necesarias para adaptar su respuesta sin demora a medida que el ciberriesgo evolucione.

Dado que el ciberriesgo no conoce límites geográficos y representa una amenaza mundial, el papel de las instituciones internacionales es crucial. Ha llegado el momento de que los gobiernos se planteen una respuesta coordinada al ciberriesgo sistémico. Los órganos internacionales como el Consejo de Estabilidad Financiera y los foros internacionales como el Grupo de los Siete están promoviendo la divulgación de información entre los miembros y la coordinación de políticas entre los países. Parecen ocupar un lugar ideal para abordar algunas de las dificultades de coordinación informativa y transfronteriza que conlleva el ciberriesgo sistémico.