(Versiones en English, Português)

Todos hemos oído hablar del colesterol bueno y del colesterol malo. Un exceso de colesterol bueno probablemente no le hará daño. Un exceso de colesterol malo puede provocar un ataque cardíaco.

Lo mismo se aplica a los booms de crédito: períodos en que el volumen de endeudamiento y préstamos en la economía aumenta con mucha rapidez. Un boom malo puede estar seguido por un crecimiento económico más lento o incluso por una recesión. Diferenciar estos dos tipos en tiempo real puede ayudar a las autoridades económicas a frenar un boom malo antes de que sea demasiado tarde.

El gráfico de la semana muestra los efectos de un boom malo sobre el crecimiento económico en los años posteriores. Sin embargo, antes de profundizar en los detalles, deberíamos responder a una pregunta básica: ¿qué hace que un boom sea malo?

La respuesta es que está impulsado por un optimismo excesivo de los inversionistas. Cuando la economía va bien y todo el mundo parece estar ganando dinero, algunos inversionistas presuponen que los buenos tiempos nunca llegarán a su fin. Asumen más riesgos de los que razonablemente pueden ser capaces de gestionar.

Por lo tanto, ¿cómo podemos saber cuándo la asunción de riesgos se está haciendo incontrolable? Una forma es examinar el grado de riesgo de la asignación de crédito, tema de un blog basado en la edición de abril de 2018 del Informe sobre la estabilidad financiera mundial (Global Financial Stability Report), publicado recientemente por el FMI. Nuestros estudios indicaron que cuando el crédito se expande rápidamente, las empresas que se endeudan con rapidez se vuelven cada vez más arriesgadas en comparación con aquellas cuya expansión fue más lenta, lo que plantea riesgos a la baja para el crecimiento en el futuro.

Otro método es examinar el mercado de bonos y ver qué proporción del endeudamiento de las empresas y gobiernos corresponde a deuda de alto rendimiento, también conocida como “bonos basura”. (Estos bonos ofrecen rendimientos más elevados para compensar el mayor riesgo de incumplimiento del prestatario). Cuanto mayor sea la proporción de deuda de alto rendimiento, mayor será el nivel de riesgo en el sistema financiero.

Más basura

Para ayudar a prever cómo los booms malos pueden afectar al crecimiento, examinamos los datos sobre la deuda emitida por gobiernos y empresas no financieras en 25 economías avanzadas. Definimos un boom como un período de expansión del crédito en relación con el PIB más rápido de lo normal. A continuación, examinamos qué proporción de dicha expansión correspondía a deuda de alto rendimiento.

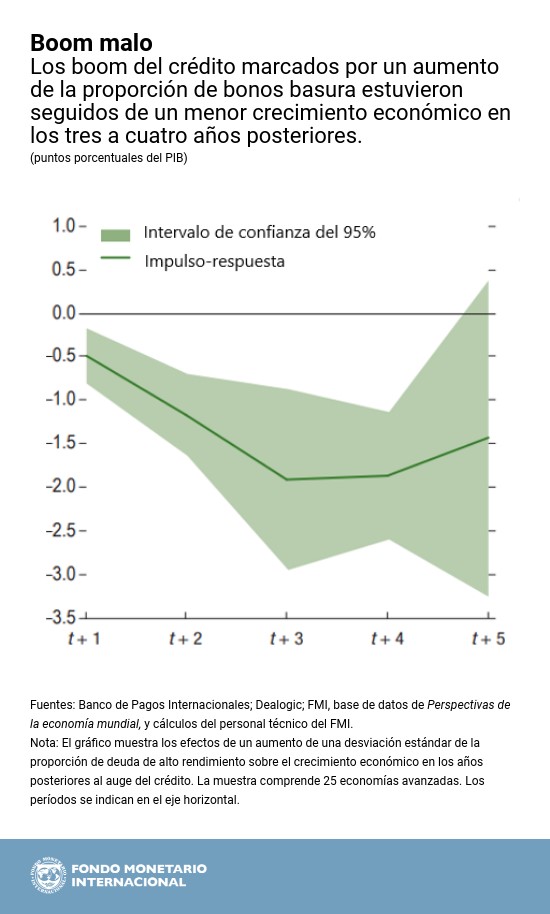

Nuestra conclusión: Los booms de crédito marcados por un aumento de los bonos basura estuvieron seguidos de un menor crecimiento económico en los tres a cuatro años posteriores. Cuando la proporción de deuda de alto rendimiento aumenta en una desviación estándar —un indicador estadístico de cuánto un número difiere de la media de un conjunto de números— el crecimiento del PIB en los próximos tres años es 2 puntos porcentuales menor.

El resultado sugiere que cuando la expansión del crédito es muy rápida, las autoridades económicas deben prestar atención a qué proporción de ese crecimiento está siendo asignado a empresas de mayor riesgo, como aquellas que emiten deuda de alto rendimiento. Si bien es necesario seguir analizando este tema, las medidas que podrían aplicarse para solucionar este problema pueden incluir mayores requisitos de capital y otras medidas para restringir la expansión del crédito, y normas crediticias más estrictas de forma más generalizada.