[caption id="attachment_16717" align="alignleft" width="1024"] (foto: Ljubaphoto/iStock by Getty Images)[/caption]

(foto: Ljubaphoto/iStock by Getty Images)[/caption]

Por Jan Nolte y José Garrido

(English)

Con el crecimiento del uso del dinero electrónico, los reguladores deben centrarse en la protección del consumidor y la integridad del sistema de pagos en su conjunto.

Imagine que va a pagar su café de la mañana y la tarjeta de su monedero electrónico da un mensaje de error, o que el monedero de la aplicación de pagos de su teléfono no se abre porque la empresa que ofrece el servicio de pagos ha quebrado. O peor aún, ¿si viviera en una zona rural y el servicio de dinero electrónico en su teléfono móvil fuera el único acceso que tiene al sistema financiero? ¿O si su gobierno utilizara un sistema de dinero electrónico para transferir las prestaciones o recaudar los impuestos a gran escala?

Las formas digitales de dinero —que incluyen las monedas digitales de los bancos centrales, las monedas estables emitidas de forma privada y el dinero electrónico— continúan evolucionando y encontrando nuevas maneras de ser parte cada vez más integral de la vida cotidiana de las personas. El dinero electrónico es básicamente una representación de moneda fiduciaria (o dinero fíat) garantizada por el emisor. Los clientes convierten dinero normal en dinero electrónico, que puede usarse para efectuar pagos a través de una aplicación de teléfono móvil, ya sea entre personas o empresas, de manera fácil y con efecto inmediato. A diferencia de otras formas de dinero digital desarrolladas recientemente, como las monedas estables, el dinero electrónico existe ya desde hace un tiempo y su base de clientes continúa aumentando con rapidez. Y a diferencia de la mayoría de las monedas estables de emisores privados, el dinero electrónico funciona dentro de un marco regulado. Para los reguladores y supervisores encargados de proteger a los consumidores y de garantizar la igualdad de condiciones de todos los intermediarios financieros, seguir el ritmo de los nuevos avances puede suponer un reto. Los reguladores y supervisores deben examinar la manera de proteger mejor a los consumidores frente a la quiebra de emisores (potencialmente sistémicos) de dinero electrónico, lo que incluye evitar la pérdida de sus fondos.

Un nuevo estudio del personal técnico del FMI plantea este y otros escenarios que pueden poner a los consumidores y (potencialmente) a todos los sistemas de dinero electrónico en riesgo. Analizamos la evolución de las prácticas regulatorias de distintos países y presentamos un conjunto de recomendaciones de política para regular a los emisores de dinero electrónico y proteger los fondos de sus clientes.

El dinero electrónico ofrece soluciones de pago para quienes no disponen de cuenta bancaria

Podemos pensar en el dinero electrónico como en un almacén electrónico de valor monetario contenido en una tarjeta de prepago o un dispositivo electrónico, a menudo un teléfono móvil, que puede utilizarse para realizar pagos de forma extendida. El valor almacenado también representa un derecho ejecutable frente al emisor del dinero electrónico, por el que sus clientes pueden solicitar en cualquier momento el reembolso de los fondos que utilizaron para comprar el dinero electrónico.

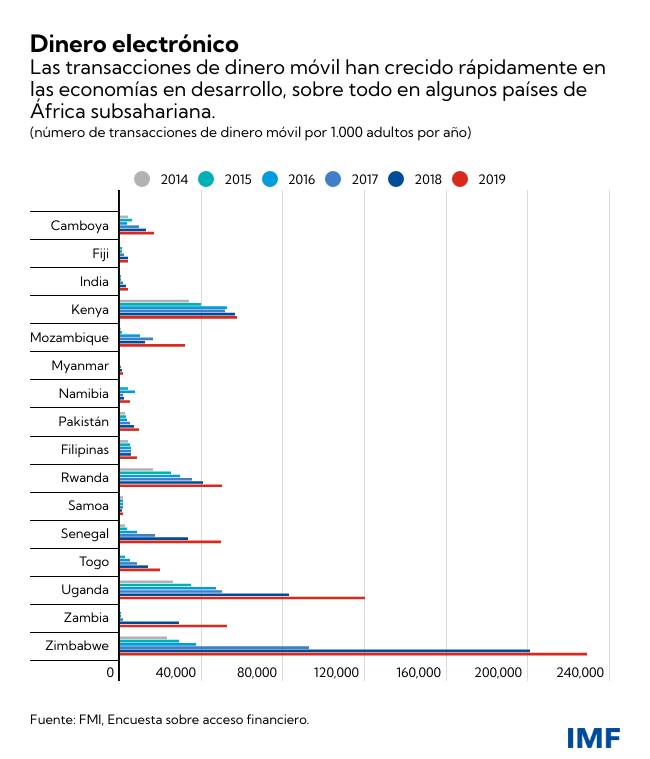

El dinero electrónico es ya una parte fundamental de la vida diaria de miles de millones de personas, en especial en muchos países en desarrollo, donde son muchos quienes carecen de acceso al sistema bancario. Como se muestra en el siguiente gráfico, un alto porcentaje de la población de varios países de África oriental utiliza dinero electrónico, lo que hace que sea importante desde una perspectiva macrofinanciera. Se estima que, por ejemplo, dos terceras partes de la población adulta combinada de Kenya (donde M-PESA ha alcanzado un alto grado de penetración del mercado), Rwanda, Tanzanía y Uganda utilizan dinero electrónico de forma habitual. Muchas de estas personas no disponen de cuentas bancarias u otro tipo de acceso al sistema financiero formal, así que almacenan una parte importante de sus fondos disponibles en monederos de dinero electrónico a los que acceden mediante teléfonos móviles o computadoras.

Proteger a los sistemas financieros y a los consumidores por igual

Con la creciente importancia de los emisores de dinero electrónico, es fundamental disponer de un marco robusto y exhaustivo de regulación y protección de los fondos de los clientes. Los emisores deben estar sujetos a requisitos prudenciales de regulación adecuados. Por ejemplo, deben establecer sistemas operativos de gestión y gobernanza del riesgo para identificar y limitar los riesgos. También deben tener prohibido llevar a cabo actividades de préstamos minoristas. Y, con el fin de proteger a los consumidores menos experimentados que los clientes de bancos, deben establecerse normas que regulen la manera en que los emisores informan de las comisiones, protegen los datos de los consumidores y gestionan las reclamaciones.

Una de las medidas de regulación más importantes que se identifica en nuestro estudio es que, para proteger el dinero de los clientes, todos los emisores de dinero electrónico deben implementar mecanismos para custodiar y separar esos fondos. Los emisores deben mantener una reserva segura de fondos líquidos que sea equivalente a los importes de los saldos de los consumidores, y que se mantenga separada de los fondos propios del emisor. Esto supone una salvaguardia fundamental frente al uso indebido de fondos y debería permitir, en principio, la recuperación de esos fondos en el caso de quiebra de un emisor.

Sin embargo, mantener separados los fondos de los consumidores no resuelve todos los problemas en caso de quiebra de un emisor potencialmente sistémico. En ausencia de normas específicas sobre quiebras, la separación por sí misma no garantiza que los consumidores tengan un acceso rápido a sus fondos, y esta discontinuidad podría crear problemas graves si el emisor tiene un papel potencialmente sistémico en el sistema de pagos y en las transacciones diarias del país.

Potencialmente sistémico, potencialmente problemático

Los reguladores y supervisores tendrían que fortalecer de forma significativa la supervisión prudencial y los mecanismos de protección del usuario, según el modelo de negocio y el tamaño del sistema de dinero electrónico. En países con un sector o emisor de dinero electrónico potencialmente sistémico, la protección que se establezca debe buscar que los clientes mantengan sus fondos y que se garantice la continuidad de los servicios de pago críticos.

Aunque algunos países han intentado ampliar la garantía de depósitos al dinero electrónico, serían necesarios más esfuerzos para poner en funcionamiento esta protección y garantizar que funcione con eficacia en la práctica. En particular, los clientes no deben perder el acceso a sus fondos y, por tanto, los servicios se deben poder restablecer o sustituir con rapidez, preferentemente en unas horas. Pero, hasta el momento, aún no se ha probado llevar a la práctica la garantía de depósitos en dinero electrónico, al menos en términos prácticos. Deben evaluarse con detenimiento los costos y beneficios de ampliar en la práctica la cobertura de la garantía de depósitos al dinero electrónico.

Al igual que con muchas cuestiones de la esfera de las tecnofinanzas, todavía se están desarrollando las mejores prácticas, por lo que las decisiones en materia de política suponen un reto. Sin embargo, la pandemia, con la aceleración del número de transacciones en línea y del crecimiento del dinero electrónico, no ha hecho sino aumentar la importancia de los marcos prudentes de dinero electrónico. El momento de actuar para reguladores y supervisores es ahora.