La fuerte recuperación continuó a comienzos de 2022, pero la desaceleración económica y la inflación persistente pondrán a prueba la resiliencia de la región.

Las economías de América Latina y el Caribe han seguido recuperándose con fuerza tras la pandemia, pero los vientos están cambiando: las condiciones financieras mundiales son cada vez más restrictivas y la tendencia alcista de los precios de las materias primas está revirtiéndose, al tiempo que persisten las presiones inflacionarias.

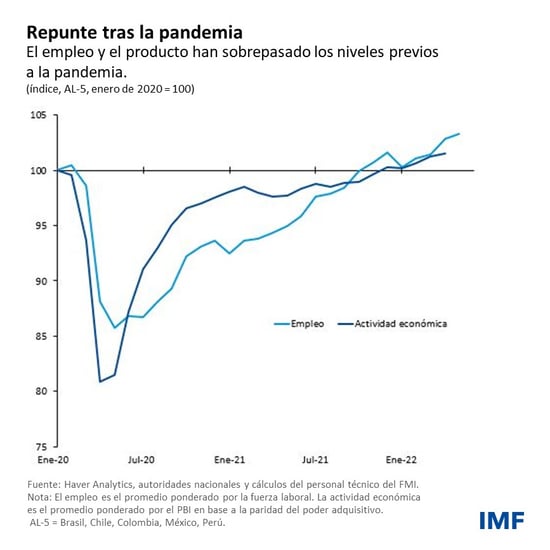

La reapertura de los sectores que requieren un contacto intensivo —especialmente hostelería y viajes—, la activación de la demanda reprimida por la pandemia y condiciones financieras externas todavía favorables impulsaron una sólida expansión durante el primer semestre del año, permitiendo que la recuperación del sector servicios se equiparara a la de las manufacturas y que el empleo retornara a los niveles previos a la pandemia. El crecimiento interanual se situó en 2,8 por ciento en el primer trimestre, comparado a un 1,7 por ciento promedio en los años anteriores a la pandemia, y los indicadores de alta frecuencia apuntan a que el dinamismo se mantuvo en el segundo trimestre.

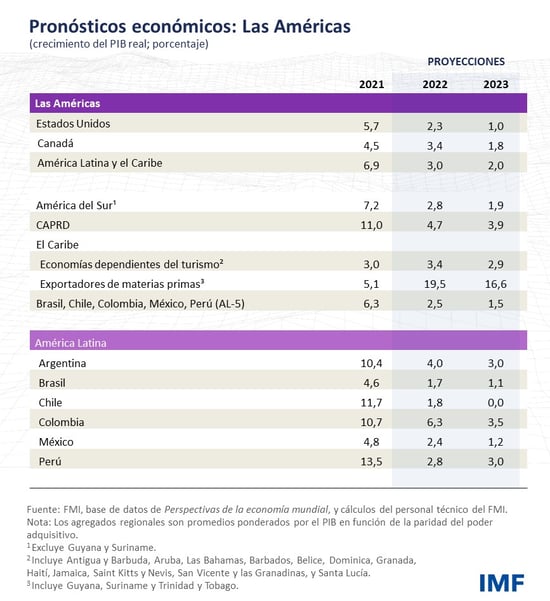

Como consecuencia de la solidez del primer semestre del año, y a pesar de que se espera una desaceleración en el segundo, prevemos que la región crecerá 3,0 por ciento este año, cifra superior al 2,5 por ciento pronosticado en abril.

No obstante, la región enfrenta retos importantes, como el endurecimiento de las condiciones financieras mundiales, el descenso del crecimiento mundial, la inflación persistente y la agudización de las tensiones sociales en medio de una creciente inseguridad alimentaria y energética. Estos factores influyen en la rebaja del crecimiento a 2,0 por ciento en 2023, 0,5 puntos porcentuales por debajo de lo previsto en abril.

Recuperaciones desiguales, presiones inflacionarias comunes

La solidez de la recuperación tras la pandemia no ha sido uniforme en la región. El repunte mundial de los precios de las materias primas tras los fuertes descensos por la pandemia, impulsado aún más por la guerra en Ucrania, ha sido en general favorable a la recuperación de los países exportadores de materias primas (algunas economías de América del Sur), pero ha restringido a los que dependen en mayor medida de las importaciones de esos productos (América Central y las economías del Caribe que dependen del turismo). La tendencia al alza de los precios de las materias primas parece estar revirtiéndose, conforme las condiciones financieras mundiales se tornan más restrictivas. Entre las principales economías, Chile y Colombia han registrado una recuperación particularmente dinámica, impulsada por el fuerte crecimiento de los servicios y debido en parte al estímulo fiscal de finales de 2021, mientras que la producción en México aún no retorna a los niveles previos a la pandemia ya que los servicios y la construcción permanecen rezagados. Las economías caribeñas también acusan atrasos en su recuperación, puesto que el turismo, pese a un repunte reciente, aún no ha retornado a los niveles previos a la pandemia. Entretanto, América Central, Panamá y la República Dominicana han sobrepasado ya el nivel de producto que registraban antes de la pandemia, impulsados por la rápida recuperación en Estados Unidos a través de las fuertes exportaciones y las entradas de remesas, así como a políticas de apoyo económico.

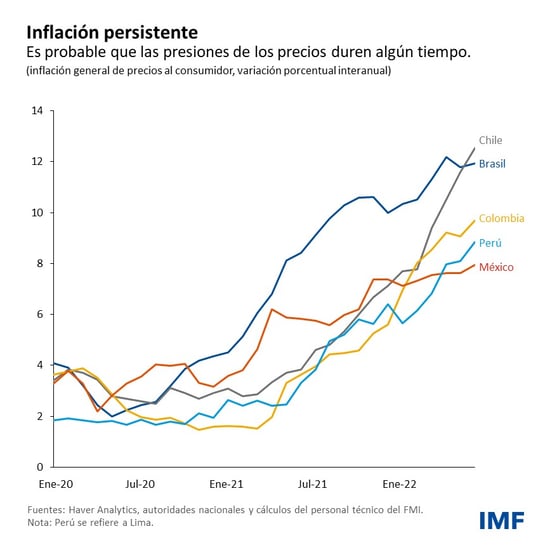

La inflación, por su parte, se ha acelerado en toda la región, en medio de un repunte de la demanda interna, problemas persistentes en las cadenas de suministro y el encarecimiento de las materias primas. Los bancos centrales han endurecido debidamente la política monetaria para contener los efectos de segunda ronda y anclar las expectativas inflacionarias a más largo plazo. Aun así, la inflación podría resultar persistente debido a la combinación de shocks y a las presiones sobre precios cada vez más generalizadas.

Mientras tanto, después de que el año pasado se retirase el estímulo relacionado con la pandemia, en 2022 la mayoría de los países han dado a la política fiscal una orientación neutral. Esto debería ayudar tanto a que los balances fiscales adquieran una base más sostenible como a apoyar a la política monetaria en moderar las presiones inflacionarias.

Condiciones mundiales desafiantes

Con la inflación en alza en todo el mundo y el endurecimiento de las condiciones financieras por parte de los bancos centrales de las economías avanzadas, la demanda mundial se está debilitando. Los pronósticos de crecimiento para 2023 se han revisado considerablemente a la baja, pasando de 2,3 por ciento a 1,0 por ciento para Estados Unidos, y de 2,8 por ciento a 1,8% para Canadá. Incluso antes de que se notasen todos los efectos de las restricciones financieras, el crecimiento en estas economías ya se estaba desacelerando, lo cual también ha llevado a revisar a la baja los pronósticos de crecimiento para 2022, de 3,7 por ciento a 2,3 por ciento para Estados Unidos, y de 3,9 por ciento a 3,4 por ciento para Canadá.

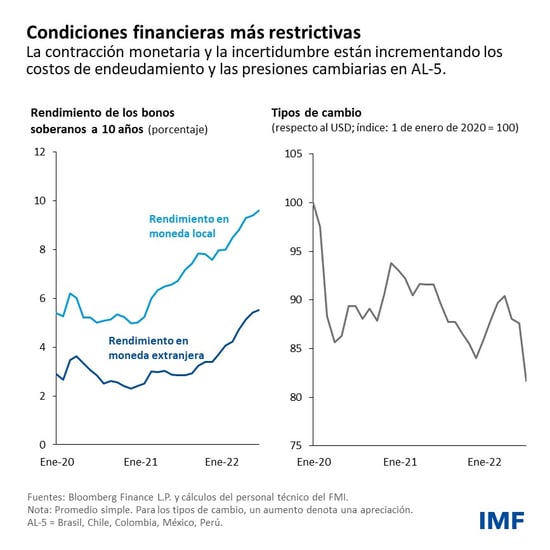

En un entorno mundial de contracción monetaria y mayor incertidumbre económica, las condiciones financieras externas para América Latina y el Caribe están empeorando, llevando a un incremento de los costos de endeudamiento y de presiones cambiarias. En parte debido a la desaceleración mundial, a ello hay que sumar la caída de algunos precios de materias primas, que se prevé que continúe. Con el tiempo, esto podría proporcionar alivio a las presiones inflacionarias, pero a expensas de nuevos problemas para la región.

Perspectivas de inflación

Como en otras partes del mundo, es probable que las presiones de precios permanezcan elevadas por algún tiempo en la región, según indican nuestros pronósticos de inflación de 12,1 por ciento y 8,7 por ciento para 2022 y 2023, respectivamente, lo que representa las tasas más elevadas de los últimos 25 años. Es decir, se prevé que a finales de este año la inflación acceda el límite superior de los rangos fijados como meta por los bancos centrales en unos 400 puntos básicos, en promedio, en las cinco principales economías de América Latina (Brasil, Chile, Colombia, México y Perú), y que se mantenga fuera de los rangos durante parte del año que viene.

Un mayor debilitamiento de las monedas —especialmente si las condiciones financieras mundiales se tornan más restrictivas— y el aumento de las presiones salariales, sumados a los mecanismos de indexación presentes en algunos países, podrían generar nuevas presiones inflacionarias.

Navegando los cambios de viento

La persistencia de la inflación en un entorno de desaceleración económica en el contexto de la caída de precios de las materias primas dificultará la política económica.

Las autoridades deben seguir enfocadas en preservar la estabilidad macroeconómica y la cohesión social. Ante los elevados niveles de deuda pública tras la pandemia y el aumento de las tasas de interés reales, será necesario centrar la política fiscal en fortalecer los balances fiscales y garantizar la sostenibilidad de la deuda, manteniendo a la vez el apoyo a las personas más vulnerables con medidas focalizadas y, de ser necesario, temporales mientras dure el período de menor crecimiento e inflación elevada.

Por otra parte, la política monetaria ha de seguir enfocándose en controlar la inflación y anclar las expectativas inflacionarias. Esto, y una comunicación clara, seguirá siendo esencial para preservar la credibilidad que los bancos centrales han ganado a base de mucho esfuerzo.

*****

Gustavo Adler es Jefe de División en el Departamento del Hemisferio Occidental del Fondo Monetario Internacional (FMI). Se incorporó al FMI en 2004 y, desde entonces, ha trabajado en distintos ámbitos, como supervisión y elaboración de programas en varios equipos de países (Chile, Indonesia, Rumania, Uruguay, Turquía), desarrollo de líneas de crédito del FMI, evaluación de programas del FMI y análisis técnico para Perspectivas económicas: Las Américas. En los últimos años, ha codirigido la elaboración del Informe del Sector Externo sobre desequilibrios mundiales, realizando estudios y análisis de políticas sobre intervenciones cambiarias, tipos de cambio y shocks de los términos de intercambio. También ha sido jefe de misión para Uruguay. Desde junio de 2022, dirige la División de Estudios Regionales del Departamento del Hemisferio Occidental.

Adler dictó clases de economía en la Universidad Nacional de Tucumán, en Argentina. Tiene un doctorado en economía de la Universidad de California—Los Angles (UCLA) y un grado universitario de la Universidad Nacional de Tucumán.

Ilan Goldfajn es Director del Departamento del Hemisferio Occidental del Fondo Monetario Internacional (FMI). Antes de incorporarse al FMI en enero de 2022, fue presidente del Banco Central de Brasil entre mayo de 2016 y febrero de 2019. Durante su mandato, supervisó la implementación de importantes cambios regulatorios que abrieron la puerta a nuevos participantes en el sector de servicios financieros, impulsó la innovación y digitalización, y promovió el crecimiento de las empresas de tecnofinanzas. En 2017, fue elegido banquero central del año por la revista The Banker, y al año siguiente fue nombrado mejor banquero central por la revista Global Finance.

Su experiencia en el sector privado incluye el cargo de Economista en Jefe de Itaú Unibanco, socio fundador de Ciano Investimentos y socio y economista de Gávea Investimentos. Ha sido consultor de organismos financieros internacionales como el Banco Mundial y las Naciones Unidas.

Dictó clases de Economía en universidades de Brasil y Estados Unidos. Tiene tres títulos en la disciplina: un doctorado del Instituto Tecnológico de Massachusetts, una maestría de la Pontifícia Universidade Católica y un grado universitario de la Universidade Federal, ambas en Brasil.

Anna Ivanova es Subjefa de la División de Estudios Regionales del Departamento del Hemisferio Occidental del Fondo Monetario Internacional (FMI). Fue jefa de misión para Ecuador. Con anterioridad, se desempeñó como economista principal en el Grupo de Perspectivas de Desarrollo del Banco Mundial, dirigió misiones a Guatemala y trabajó con Costa Rica, Alemania, los Países Bajos, Yemen y Egipto. Sus investigaciones abarcan temas como políticas fiscales y del sector externo, desarrollo e inclusión financiera, la función de las instituciones financieras internacionales y el crecimiento. Antes de iniciar su carrera en el campo de la Economía, trabajó como física en el Instituto de Problemas Nucleares de Belarús. Tiene un doctorado en Economía de la Universidad de Wisconsin en Madison (Estados Unidos), una maestría en Desarrollo Económico de la Universidad de Vanderbilt (Estados Unidos) y una maestría en Física Nuclear de la Universidad Estatal de Belarús.