Une plus grande utilisation des services financiers est-elle bénéfique?

Par Ratna Sahay, Martin Cihák, Papa N’Diaye, Adolfo Barajas et Srobona Mitra

Publié sur iMFdirect, le 15 septembre 2015

Un nombre grandissant de gouvernants voient dans l’inclusion financière — l’accès élargi aux services financiers dans un pays —un moyen de promouvoir le développement économique dans l’intérêt de la société. Plus de 60 pays ont adopté des objectifs et des stratégies d’inclusion financière. Faire en sorte que l’ensemble de la population indienne puisse ouvrir un compte bancaire ou encourager le déploiement de plateformes de paiement mobiles au Pérou en sont deux exemples. Les faits montrent que lorsque les particuliers et les entreprises ont plus facilement accès aux services financiers, les résultats sont palpables sur le plan de l’investissement, de la sécurité alimentaire, de la santé et d’autres aspects de la vie quotidienne. Notre étude se penche sur les avantages qu’en tire l’économie dans son ensemble.

Nous constatons que, jusqu’à un certain point, l’inclusion financière profite à l’économie et les pays doivent se doter d’une supervision bancaire de qualité lorsqu’ils entreprennent d’élargir l’accès au crédit.

Les fruits tangibles de l’inclusion

Les données sur les effets macroéconomiques de l’inclusion financière sont limitées. Se produit-il une amélioration sensible des niveaux de vie ou l’inclusion financière n’est-elle qu’un épiphénomène? En quoi agit-elle sur la croissance et la stabilité? Risque-t-elle de produire un «excès de financiarisation»? La crise du microcrédit en Inde et celle des prêts hypothécaires subprime aux États-Unis sont des exemples d’instabilité alimentée par un accès plus facile au crédit.

Notre étude examine la dimension macroéconomique de l’inclusion financière à partir d’un jeu complet de données mondiales tirées de l’enquête sur l’accès à la finance (Financial Access Survey), de Global Findex et d’autres nouvelles sources. Les résultats font apparaître qu’une inclusion financière plus vaste produit des avantages économiques tangibles, comme par exemple une plus forte croissance du PIB.

À regarder les données de plus près, que peut-on en conclure?

Des lacunes subsistent

L’inclusion financière progresse à l’échelle mondiale, mais d’énormes lacunes subsistent. Le pourcentage d’adultes disposant d’un compte bancaire a augmenté de 50 % à environ 60 % entre 2011 et 2014 dans le monde. Cependant, quelque deux milliards d’adultes ne sont toujours pas «bancarisés». Qui plus est, près de 40 % des adultes bancarisés n’utilisent pas leurs comptes dans la pratique pour effectuer des dépôts ou des retraits.

Ces tendances continuent de masquer de grandes disparités entre pays, régions, groupes de population ou types d’entreprises. L’inclusion est certes élevée dans les pays de l’Organisation de coopération et de développement économiques (OCDE), où le taux de bancarisation dépasse 90 %, mais elle est nettement plus faible dans les pays en développement, où le taux n’est que de 54 %, et notamment en Asie du Sud et au Moyen-Orient.

À l’échelle mondiale, les hommes ont 5 % de plus de chances d’avoir un compte bancaire que les femmes. Dans les pays en développement le chiffre grimpe à 9 %. Les données tirées d’enquêtes font également apparaître que les petites entreprises risquent de souffrir de contraintes de crédit plus que les grandes entreprises, l’écart étant de quelque dix points de pourcentage.

Les nouvelles données présentées mettent en évidence que l’écart entre les genres est encore plus marqué dans la direction et la supervision bancaire que dans l’utilisation des services financiers. Moins de 20 % des sièges de conseil d’administration et moins de 2 % des postes de direction générale sont occupés par des femmes. La part des femmes dans les conseils de supervision bancaire est également faible, de l’ordre de 17 % en moyenne.

Effet sur la croissance, la stabilité et l’inégalité

Il ressort de notre analyse que les divers types d’accès — comptes, crédit, infrastructure, usagers femmes, faible revenu — profitent à la croissance économique, mais jusqu’à un certain point. Ces avantages pour la croissance s’ajoutent à ceux tirés du développement des circuits financiers. De précédentes études ont constaté — avec certaines réserves — que les pays ont enregistré une plus forte croissance grâce au développement des circuits financiers. Notre analyse fait apparaître que l’inclusion financière donne une impulsion supplémentaire. Toutefois, les avantages diminuent à mesure que l’accès à la finance et le développent des circuits financiers gagnent en intensité.

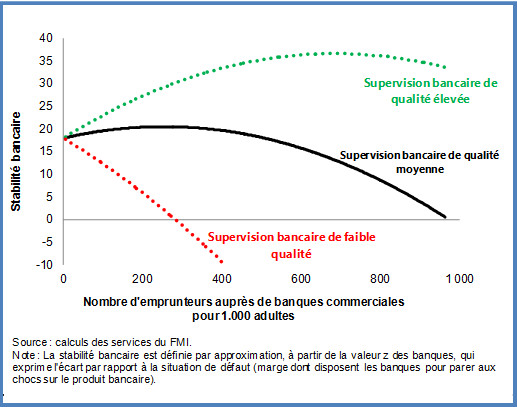

Notre étude montre également que les effets sur la stabilité financière d’un accès plus large au crédit sont tributaires de la qualité de la supervision financière du pays considéré. Nous évaluons cette qualité à partir des scores nationaux au regard des principes fondamentaux de Bâle sur le contrôle bancaire, tels qu’estimés dans les programmes d’évaluation du secteur financier du FMI et de la Banque mondiale. Lorsque la supervision est de qualité, un accès plus vaste au crédit se traduit par une plus grande stabilité financière, car le secteur bancaire renforce sa marge de fonds propres et de bénéfices. Lorsque la supervision est de faible qualité, cette marge se rétrécit à mesure que l’accès au crédit augmente (voir graphique). Ces résultats valent aussi pour la stabilité économique. Cela pose un double problème pour de nombreux pays, en ce sens que la qualité de la supervision tend à être faible précisément dans les pays qui ont le moins d’inclusion financière.

À la différence de l’accès au crédit, les autres formes d’inclusion financière, telles que l’accès à un compte bancaire, le nombre d’agences ou l’existence de DAB, n’entraînent pas une détérioration sensible de la stabilité financière. D’après nos résultats, les pays peuvent développer ces services sans porter atteinte à la stabilité financière.

Nous constatons en outre que le manque d’inclusion financière va de pair avec l’inégalité économique, mais la corrélation semble être relativement faible.

En résumé, l’inclusion financière peut contribuer à atteindre plusieurs objectifs macroéconomiques. Il y a cependant des limites à ce qu’elle peut produire et les avantages qu’elle offre diminuent à mesure que l’accès à la finance et les circuits financiers se développent. De manière plus précise, un accès plus vaste au crédit peut compromettre la stabilité si la supervision est faible.

*****

*****

*****

*****

*****