Croissance mondiale : trop lente depuis trop longtemps

Par Maurice Obstfeld, Conseiller économique et Directeur du Département des études du FMI

Affiché le 12 avril 2016 par le blog du FMI

La croissance mondiale se poursuit, mais à un rythme de plus en plus décevant qui expose davantage l’économie mondiale aux risques. La croissance est trop lente depuis trop longtemps.

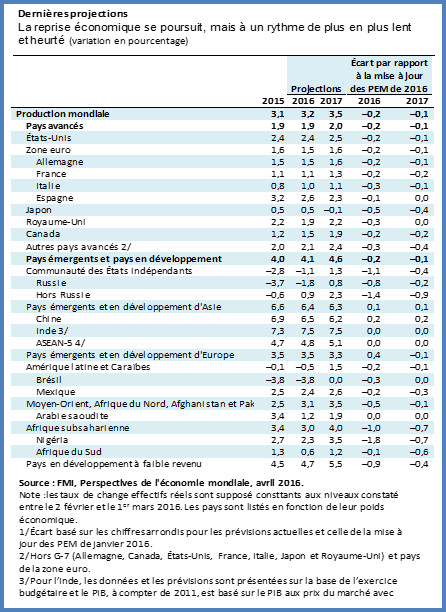

La nouvelle édition des Perspectives de l’économie mondiale, publiée aujourd’hui, prévoit une légère accélération de la croissance cette année, de 3,1 à 3,2 %, puis en 2017, à 3,5 %. Cependant, nos projections continuent d’être progressivement moins optimistes au fil du temps.

La révision à la baisse des prévisions s’explique par un ralentissement généralisé dans tous les pays. Ce fléchissement est le résultat d’une tendance que nous avons soulignée dans des éditions antérieures des Perspectives de l’économie mondiale. Comme toujours, les résultats diffèrent considérablement au sein des groupes de pays.

Cependant, le scénario central des Perspectives de l’économie mondiale semble aujourd’hui moins probable par rapport à d’éventuels résultats moins favorables. Nous proposons une approche en trois volets — monétaire, budgétaire et structurel — pour soutenir la croissance mondiale et se protéger des risques qui pèsent sur ce scénario de référence.

Quels sont les risques qui nous préoccupent le plus ? Parmi les risques les plus importants figurent des risques financiers et d’autres risques non économiques :

● Depuis l’été dernier, nous avons observé deux séries distinctes de turbulences sur les marchés financiers mondiaux, avec des ventes massives et brutales d’actifs risqués, une augmentation de l’aversion pour le risque, une montée en flèche des écarts de taux sur la dette souveraine de pays émergents, ainsi que de fortes baisses des prix du pétrole et d’autres produits de base. Les marchés se sont redressés dans une large mesure les deux fois, mais les investisseurs ont sans doute réagi davantage que ne le justifiait l’évolution des paramètres fondamentaux, tant à la hausse qu’à la baisse. De nouveaux accès de volatilité risquent de se répercuter sur l’économie de manière plus générale. Comme l’indique la dernière édition du Rapport sur la stabilité financière dans le monde, ces fluctuations se superposent à une tendance continue au durcissement des conditions financières à l’échelle mondiale. La hausse des sorties nettes de capitaux des pays émergents constitue un des facteurs d’explication. Si la plupart de ces pays ont bien fait face à ces sorties de capitaux jusqu’à présent, comme indiqué dans le présente édition des Perspectives de l’économie mondiale, de nouvelles difficultés pourraient commencer à voir le jour.

● La persistance d’une instabilité violente dans plusieurs pays, notamment la Syrie, continue de peser sur leur économie, et pousse des millions de réfugiés vers les pays voisins ainsi que vers l’Europe. C’est une catastrophe humanitaire, qui met à l’épreuve la capacité de l’Union européenne à préserver des frontières internes ouvertes, et, tandis que l’incidence du terrorisme a augmenté, les tensions n’ont fait que croître. Si l’on y ajoute d’autres tensions, économiques cette fois, le résultat en Europe est une vague de nationalisme autocentré, comme en témoigne la possibilité que le Royaume-Uni sorte de l’Union européenne, ce qui perturberait un large éventail de relations sur le plan du commerce et de l’investissement. Par ailleurs, dans toute l’Europe, le consensus politique qui portait autrefois le projet européen bat de l’aile. Dans d’autres pays avancés comme en Europe, y compris aux États-Unis, une réaction hostile contre l’intégration économique internationale menace de stopper ou même d’inverser la tendance de l’après-guerre à l’ouverture croissante aux échanges commerciaux. Et malheureusement, ce n’est pas tout. Plusieurs grands pays émergents font face à une forte contraction de l’activité en raison de conflits politiques internes ou de tensions géopolitiques, et plusieurs pays à faible revenu souffrent de sécheresses ou d’inondations liées à El Nino. Le coût de ces perturbations pourrait prendre des proportions inquiétantes.

Ces risques pourraient facilement compromettre un résultat de référence qui est plus fragile en raison d’une croissance plus faible :

● Plus la croissance est faible, plus il y a de chances que les risques susmentionnés, si certains se matérialisent, amène l’économie mondiale au-dessous de la vitesse de décrochage, avec une demande qui ne suffit pas pour éviter un équilibre de croissance faible et de déflation que certains économistes appellent stagnation séculaire.

● Dans beaucoup de pays, l’augmentation insuffisante des salaires et la montée des inégalités donnent l’impression que la croissance économique a profité aux élites mobiles et aux détenteurs de capital de manière disproportionnée, en laissant trop de personnes à la traîne. Une croissance plus faible renforce une réorientation vers des politiques autocentrées et nationalistes.

● Bref : une croissance plus faible signifie une marge d’erreur réduite.

Dans ce contexte, les dirigeants doivent se concentrer sur deux tâches. Premièrement, il s’agit de renforcer le scénario de référence en affermissant la croissance. C’est utile en soi, bien entendu, mais cela offre aussi une assurance importante face aux risques. Deuxièmement, il s’agit de formuler des plans d’urgence au cas où ces risques se matérialisent néanmoins. Dans les deux cas, une approche en trois volets s’impose pour être efficace.

Il est approprié de continuer de mener une politique monétaire accommodante lorsqu’il subsiste des tensions déflationnistes, qui sont dangereuses en elles-mêmes, et des écarts de production négatifs. Mais la politique monétaire doit être complétée par les deux autres volets, à savoir la politique budgétaire et les politiques structurelles.

Pour un certain nombre de pays, l’investissement dans les infrastructures semble attrayant, tant à court terme qu’à long terme, étant donné le bas niveau actuel des taux d’emprunt réels pour les pouvoirs publics. La promotion par voie budgétaire des activités de recherche et de développement pourrait être particulièrement efficace, comme l’indique la dernière édition du Moniteur des finances publiques. Des réformes fiscales neutres sur le plan budgétaire peuvent rendre la politique budgétaire plus propice à la croissance, tout en contribuant mieux aussi à la demande globale, au taux d’activité et à la cohésion sociale.

Comme l’explique la présente édition des Perspectives de l’économie mondiale, une série de réformes structurelles bien échelonnées peuvent doper la production potentielle, surtout si ces réformes s’accompagnent d’un soutien par voie budgétaire. Des réformes des marchés de produits qui intensifient la concurrence en particulier, comme celles opérées avec grand succès au Canada, aux Pays-Bas et en Espagne il y a vingt ans, et en Italie dans les années 2000, peuvent être expansionnistes à court terme. Enfin, un nouveau renforcement du secteur financier, comme expliqué en détail dans le Rapport sur la stabilité financière dans le monde, est essentiel pour créer un contexte où les politiques monétaires, budgétaires et structurelles peuvent être plus efficaces. Les dirigeants ne doivent pas ignorer la nécessité de se préparer à des résultats défavorables. Ils doivent établir des trains de mesures budgétaires et structurelles qui se renforcent mutuellement et qui peuvent être appliquées de manière collective à l’avenir au cas où les risques se matérialiseraient. En outre, il est vital de continuer de coopérer à l’échelle internationale pour améliorer le fonctionnement du système monétaire international et consolider la stabilité de la finance internationale afin d’assurer la résilience de l’économie mondiale. Des progrès considérables ont été accomplis à ce sujet depuis la crise financière mondiale, mais il reste du chemin à parcourir.

Avec les possibilités de dégradation qu’elle implique, la révision à la baisse des perspectives appelle à agir immédiatement et de manière préventive. Je le répète : il n’y a plus guère de marge d’erreur. Mais en reconnaissant clairement les risques auxquels ils sont tous exposés et en agissant ensemble pour s’y préparer, les dirigeants nationaux peuvent renforcer la confiance, soutenir la croissance et se protéger de manière plus efficace contre les risques d’un déraillement de la reprise.