Boletín del FMI: Políticas

Inversionista en Seúl: Incluso las inversiones simples como los fondos comunes de inversión pueden plantear riesgos para la estabilidad financiera (foto: Reuters/Jo Yong-Hak)

INFORME SOBRE LA ESTABILIDAD FINANCIERA MUNDIAL

Los fondos de inversión convencionales pueden plantear riesgos

Boletín del FMI

08 de abril de 2015

- Creciente importancia del sector de gestión de activos en el sistema financiero

- Este papel más importante entraña ventajas y riesgos para la estabilidad financiera

- Se precisa una supervisión más “activa”, con mejores datos y vigilancia

Incluso los fondos de inversión simples, como los fondos comunes de inversión, pueden acarrear riesgos para la estabilidad financiera, y los reguladores necesitan conocer más sobre esos riesgos a través de una supervisión activa y basada en mejores datos y vigilancia, según un nuevo estudio del Fondo Monetario Internacional.

Las empresas de gestión de activos facilitan la diversificación de los activos de los inversionistas. El sector también puede actuar como una “rueda de repuesto” para el financiamiento de la economía real cuando los bancos atraviesan dificultades. En comparación con los bancos, los fondos de inversión ofrecidos por los gestores de activos son menos propensos a caer en incumplimiento porque los inversionistas finales son los que absorben las pérdidas y ganancias de los activos.

En el más reciente estudio para el Informe sobre la estabilidad financiera mundial (Global Financial Stability Report, o Informe GFSR), el FMI señaló que se ha intensificado el debate sobre los posibles riesgos vinculados al sector. Los riesgos derivados de ciertos segmentos del sector —fondos de cobertura (hedge funds) y fondos de inversión en el mercado monetario— están ampliamente reconocidos. Sin embargo, los riesgos derivados de los productos de inversión convencionales y menos apalancados (plain-vanilla), como los fondos comunes de inversión y los fondos cotizados en bolsa que invierten en bonos y acciones, son en la actualidad objeto de deliberación.

“La atención reciente prestada a los posibles riesgos relacionados con la gestión de activos se debe al crecimiento del sector, su mayor tendencia a invertir en bonos menos líquidos, y a la inquietud de que en algunas economías avanzadas muchos fondos hayan estado dedicándose cada vez más a comprar activos similares, en tanto que los bancos se han retirado de las actividades de formación de mercado”, explicó Gastón Gelos, Jefe de la División de Análisis de la Estabilidad Financiera Mundial del FMI.

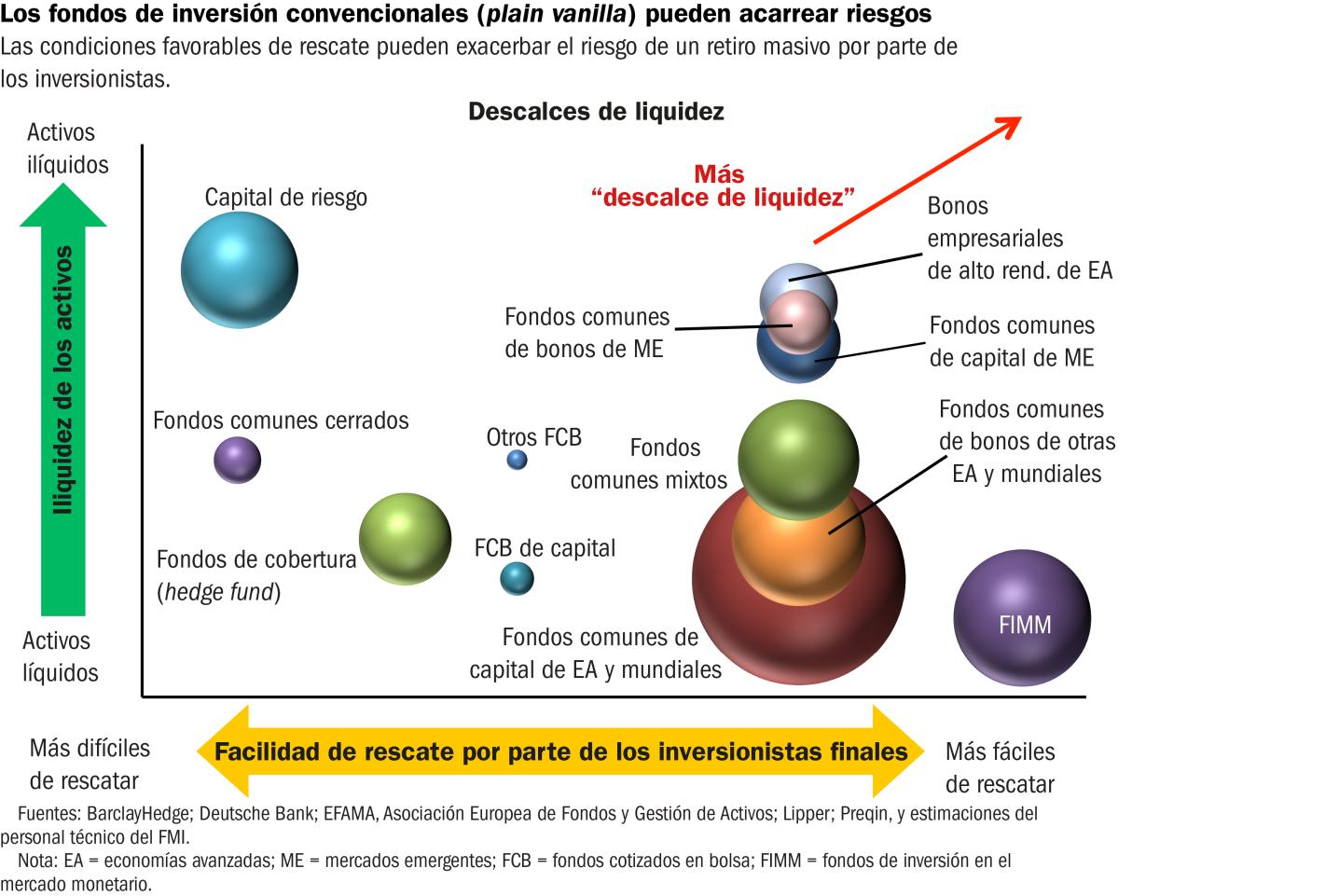

Tamaño y alcance

El sector gestiona más de US$75 billones de activos a escala mundial, lo cual supera el 100% del PIB mundial, señaló el FMI. En particular, los fondos colocados en bonos han crecido significativamente, invirtiendo en activos menos líquidos como bonos de mercados emergentes y bonos empresariales de alto rendimiento. Esto ha ampliado el descalce entre la liquidez de los activos y de los pasivos de los fondos, ya que muchos fondos permiten a los inversionistas realizar rescates a diario.

Los rescates a gran escala de estos fondos —quizá desencadenados por un acontecimiento externo, como un aumento imprevistamente rápido de las tasas de interés en Estados Unidos— pueden tener un impacto generalizado en el mercado, sobre todo si los bancos no pueden o no quieren intervenir para proporcionar liquidez en una situación así.

En la edición más reciente del Informe GFSR, el FMI presenta un análisis detallado de las diversas características del sector que generan riesgos, así como recomendaciones para reforzar la supervisión del mismo.

El análisis subraya que es importante distinguir conceptualmente los riesgos introducidos por la presencia de los fondos, de los riesgos que existirían incluso si no hubiera fondos; es decir, si los inversionistas compraran títulos en forma directa. Las conclusiones del FMI son las siguientes:

En primer lugar, las inversiones en fondos comunes afectan los precios de los activos, al menos en los mercados menos líquidos, como el de bonos de mercados emergentes. Los flujos de los fondos comunes de inversión determinan los movimientos en estos mercados. Los precios de los activos acaparados por estos fondos caen más drásticamente durante períodos de nerviosismo en el mercado.

En segundo lugar, las opciones favorables de rescate que ofrecen estos fondos pueden exacerbar el riesgo de retiros masivos por parte de inversionistas que quieren su dinero todos al mismo tiempo, a diferencia de una situación en que los inversionistas poseen activos directamente. Algunos fondos tienen prácticas de valoración de activos y determinación del valor de las cuotas que otorgan ventajas a los inversionistas “pioneros” (first-movers), es decir, los inversionistas que rescatan sus cuotas antes de que otros puedan recuperar más dinero. En cierta medida, este riesgo está mitigado por el hecho de que los fondos más “riesgosos” —los que invierten en activos ilíquidos y más vulnerables a rescates masivos— se protegen a sí mismos manteniendo más activos líquidos y cobrando cargos por rescate más altos. Y estos cargos por rescate son de hecho eficaces para mitigar las presiones de rescate durante períodos de tensión.

En tercer lugar, la delegación de la gestión diaria de la cartera de inversión introduce problemas de incentivos entre los inversionistas finales y los administradores de las carteras. Como resultado, los gestores de activos pueden presentar un comportamiento de manada (herding), es decir, realizar operaciones en el mismo sentido que los otros gestores. Los indicadores del comportamiento de manada han aumentado en los últimos años, posiblemente debido a la búsqueda generalizada de rendimientos en un entorno de bajas tasas de interés que llevaron a estos fondos a invertir en activos similares.

En cuarto lugar, a diferencia de los bancos, los fondos más grandes y los fondos que pertenecen a empresas de gestión de activos de mayor envergadura no contribuyen necesariamente a un mayor riesgo sistémico. Más bien, la naturaleza de estos activos parece ser relativamente más importante que su tamaño. Este es un factor importante que se debe tener en cuenta a la hora de buscar la mejor manera de identificar los gestores de activos y los productos de importancia sistémica; este es un tema que los reguladores en todo el mundo están debatiendo activamente.

Los datos apuntan a la necesidad de una mejor supervisión de los riesgos a nivel de las instituciones. En la actualidad, la supervisión del sector se centra en la protección del inversionista y la divulgación de información, y en la mayoría de los países los reguladores realizan un monitoreo escaso. Según el FMI, los reguladores de títulos-valores deberían adoptar un modelo de supervisión más activo, con mejores datos, mejores indicadores de riesgo y análisis, e incluso llevar a cabo pruebas de tensión. Es esencial establecer normas mundiales de supervisión sobre la vigilancia y supervisión del sector.

Las autoridades y los reguladores deben adoptar un enfoque macroprudencial para evaluar el impacto de todo el sector en la estabilidad del sistema financiero. En este contexto, los supervisores y reguladores tienen que reexaminar las funciones y la idoneidad de las actuales herramientas de gestión de riesgo.

“En particular, los reguladores deberían encontrar formas de reducir el incentivo que tienen los inversionistas para retirar su dinero cuando ven a otros hacer lo mismo”, indicó Gelos. “Esto podría hacerse, por ejemplo, con cargos por rescate bien diseñados que no perjudiquen a los inversionistas en general, por ejemplo si los ingresos se acumulan en el valor neto de los activos del fondo. Por otro lado, valor de las cuotas del fondo debería fijarse de tal manera que los inversionistas que se retiran no trasladen el costo de liquidez a los que se quedan”.

El FMI publicará más detalles del Informe sobre la estabilidad financiera mundial el 15 de abril.

Mantente conectado

|

|

|

|

|

|

|

|

|

|

Escríbanos

El Boletín del FMI da la bienvenida a sus comentarios, sugerencias, y breves cartas de los lectores, una selección de las cuales son publicadas en Foro público. Las cartas pueden ser editadas. Por favor enviar su correspondencia a Internet imfsurvey@imf.org.