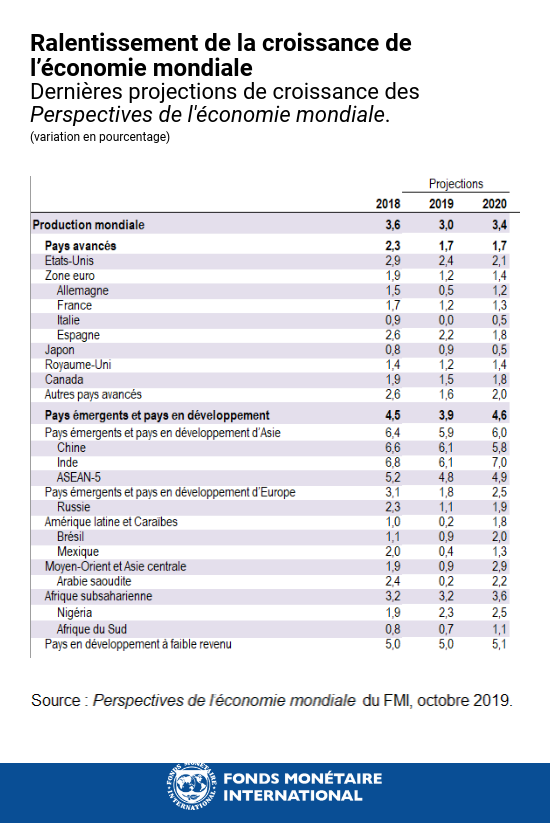

L'économie mondiale connaît un ralentissement synchronisé et nous avons, une fois encore, revu à la baisse les perspectives de croissance pour 2019, à 3 %, soit son rythme le plus lent depuis la crise financière mondiale. La croissance continue d'être affaiblie par l'augmentation des obstacles au commerce et la montée des tensions géopolitiques. Selon nos estimations, les tensions commerciales entre les États-Unis et la Chine réduiront cumulativement le niveau du PIB mondial de 0,8 % d'ici à 2020. La croissance est également freinée par des facteurs propres à certains pays émergents et par des forces structurelles, comme la faible croissance de la productivité et le vieillissement de la population dans les pays avancés.

Dans l'édition d'octobre des Perspectives de l'économie mondiale, nous prévoyons une modeste amélioration de la croissance mondiale à 3,4 % en 2020, ce qui constitue une nouvelle révision à la baisse de 0,2 % par rapport à nos projections d'avril. Toutefois, contrairement au ralentissement synchronisé, cette reprise n’est pas généralisée et est précaire.

La faiblesse de la croissance est due à une forte détérioration de l'activité manufacturière et du commerce mondial : une hausse des droits de douane et une incertitude prolongée en matière de politique commerciale nuisent aux investissements et à la demande de biens d'équipement. En outre, l'industrie automobile connaît également une contraction en raison de divers chocs, tels que les perturbations dues aux nouvelles normes d'émission appliquées dans la zone euro et en Chine, dont les effets sont durables. Dans l'ensemble, la croissance du volume des échanges commerciaux au premier semestre de 2019 est tombée à 1 %, soit le plus faible niveau enregistré depuis 2012.

Contrairement à l'industrie manufacturière et au commerce qui affichent une faiblesse extrême, le secteur des services continue de résister dans la majeure partie du monde, ce qui a permis aux marchés du travail de conserver leur dynamisme et à la croissance des salaires ainsi qu’aux dépenses de consommation de rester saines dans les pays avancés. Des premiers signes de fléchissement se font toutefois sentir dans ce secteur aux États-Unis et dans la zone euro.

La politique monétaire a largement contribué à la relance de la croissance. En l'absence de tensions inflationnistes et face à un affaiblissement de l'activité, les grandes banques centrales ont assoupli à juste titre leur politique monétaire afin de réduire les risques de dégradation de la croissance et de prévenir un désancrage des anticipations inflationnistes. Nous estimons que, sans cette relance monétaire, la croissance mondiale serait inférieure de 0,5 point de pourcentage en 2019 et en 2020.

Les économies des pays avancés continuent de ralentir et se rapprochent ainsi de leur potentiel à long terme. La croissance a été ramenée à 1,7 % en 2019 (contre 2,3 % en 2018) et devrait se maintenir à ce niveau en 2020. Les solides conditions du marché du travail et les mesures de relance contribuent à compenser les effets néfastes du fléchissement de la demande extérieure pour ces pays.

La croissance des pays émergents et des pays en développement a également été révisée à la baisse, à 3,9 % pour 2019 (contre 4,5 % en 2018), en raison notamment des incertitudes liées aux politiques commerciales et nationales, et du fait du ralentissement structurel en Chine.

L'accélération de la croissance mondiale en 2020 est tirée par les pays émergents et les pays en développement, qui devraient connaître un rebond de la croissance à 4,6 %. Ce rebond s’explique pour moitié par une reprise ou une récession moins forte dans des pays émergents en difficulté, comme l’Argentine, l’Iran et la Turquie, et pour le reste par une reprise dans des pays où la croissance a considérablement ralenti en 2019 par rapport à 2018, comme l'Arabie saoudite, le Brésil, l'Inde, le Mexique et la Russie. Toutefois, une grande incertitude entoure ces reprises, notamment parce que de grands pays comme la Chine, les États-Unis et le Japon devraient connaître un ralentissement plus marqué en 2020.

Escalade des risques

Plusieurs risques de dégradation pèsent en outre sur la croissance. La montée des tensions commerciales et géopolitiques, y compris les risques liés au Brexit, pourrait perturber davantage l'activité économique et faire dérailler une reprise déjà fragile dans les pays émergents et dans la zone euro. Cela pourrait entraîner une brusque évolution de la propension au risque, des perturbations financières et un retournement des flux de capitaux à destination des pays émergents. Dans les pays avancés, la faiblesse de l'inflation pourrait persister et restreindre davantage la marge de manœuvre monétaire, ce qui en limiterait l'efficacité.

Politiques de relance de la croissance

Pour redynamiser la croissance, les dirigeants doivent lever les obstacles au commerce au moyen d'accords durables, apaiser les tensions géopolitiques et réduire l'incertitude qui entoure les politiques intérieures. Ils contribueraient ainsi à renforcer le climat de confiance et à relancer l'investissement, l'industrie manufacturière et le commerce. À cet égard, nous attendons avec intérêt des précisions sur l'accord de principe conclu récemment entre la Chine et les États-Unis. Nous considérons comme bienvenue toute initiative visant à désamorcer les tensions et à revenir sur les récentes mesures prises sur le plan commercial, en particulier si elles peuvent ouvrir la voie à un accord global et durable.

Pour écarter d'autres risques pesant sur la croissance et accroître la production potentielle, la politique économique devrait stimuler l’activité d'une manière plus équilibrée. La politique monétaire ne saurait suffire. Elle devrait s'accompagner d'un appui budgétaire lorsque l’espace le permet et si la politique n'est pas déjà trop expansionniste. Des pays comme l'Allemagne ou les Pays-Bas devraient profiter de faibles taux d'emprunt pour investir dans le capital social et les infrastructures, même dans une simple perspective coûts-avantages. Si la croissance devait se détériorer davantage, il pourrait être nécessaire d’élaborer une riposte budgétaire coordonnée à l'échelle internationale, et adaptée à la situation de chaque pays.

Bien que l'assouplissement monétaire ait favorisé la croissance, il est essentiel de mettre en place dès à présent une réglementation macroprudentielle efficace pour prévenir une mauvaise évaluation des risques et l'accumulation excessive de facteurs de vulnérabilité financière.

Pour assurer une croissance durable, il est important que les pays entreprennent des réformes structurelles qui permettent de stimuler la productivité, d’améliorer la résilience et de réduire les inégalités. Les réformes dans les pays émergents et les pays en développement sont par ailleurs plus efficaces lorsqu'une bonne gouvernance est déjà en place.

En résumé, les perspectives mondiales demeurent précaires et se caractérisent par un ralentissement synchronisé et une reprise incertaine. Avec une expansion de 3 %, les dirigeants ne disposent d'aucune marge d'erreur et doivent relancer la croissance de toute urgence. Le système commercial mondial doit être amélioré et non abandonné. Les pays doivent collaborer, car le multilatéralisme demeure la seule solution pour faire face aux grands enjeux qui se présentent, notamment les risques liés au changement climatique, les menaces en matière de cybersécurité, l'évasion et la fraude fiscales, ainsi que les possibilités qu'offrent les nouvelles technologies financières et les problèmes qu'elles posent.

*****

Gita Gopinath est la conseillère économique et directrice du département des études du Fonds monétaire international (FMI). Elle est en congé pour service public du département d’économie de l’université Harvard, où elle exerce les fonctions de professeure d’études internationales et d’économie, titulaire de la chaire John Zwaanstra.

Les travaux de Mme Gopinath, qui portent essentiellement sur la finance internationale et la macroéconomie, ont été publiés dans bon nombre de revues économiques phare. Elle est l’auteure de nombreux articles sur les taux de change, le commerce et l’investissement, les crises financières internationales, la politique monétaire, la dette et les crises des pays émergents.

Elle est actuellement corédactrice du Handbook of International Economics, après avoir été corédactrice de l’American Economic Review et rédactrice en chef du Review of Economic Studies. Précédemment, elle a également été codirectrice du programme Finance internationale et macroéconomie du National Bureau of Economic Research (NBER), universitaire invitée à la Banque fédérale de réserve de Boston et membre du groupe consultatif de la Banque fédérale de réserve de New York. De 2016 à 2018, elle était la conseillère économique du ministre en chef de l’État indien du Kerala. Elle a par ailleurs siégé au sein du groupe des personnalités éminentes étudiant les questions relatives au G-20, pour le compte du ministère indien des Finances.

Mme Gopinath est membre élue de l’Académie américaine des arts et des sciences et de la Société d’économétrie et lauréate du prix Distinguished Alumnus de l’université de Washington. En 2019, Foreign Policy l’a désignée parmi les Top Global Thinkers ; en 2014, elle a été placée sur la liste des 25 économistes les plus influents de moins de 45 ans par le FMI ; et en 2011, elle a été désignée comme jeune dirigeante mondiale par le Forum économique mondial. Le gouvernement indien lui a décerné le Pravasi Bharatiya Samman, plus grande distinction attribuée aux Indiens de la diaspora. Avant de devenir professeure à l’université Harvard en 2005, elle était professeure adjointe d’économie à la Booth School of Business de l’université de Chicago.

Mme Gopinath est née en Inde. Elle est citoyenne américaine et citoyenne indienne de la diaspora. Elle a obtenu son doctorat en économie à l’université de Princeton en 2001, après avoir obtenu une licence à l’université de Delhi et des diplômes de maîtrise à la Delhi School of Economics et à l’université de Washington.