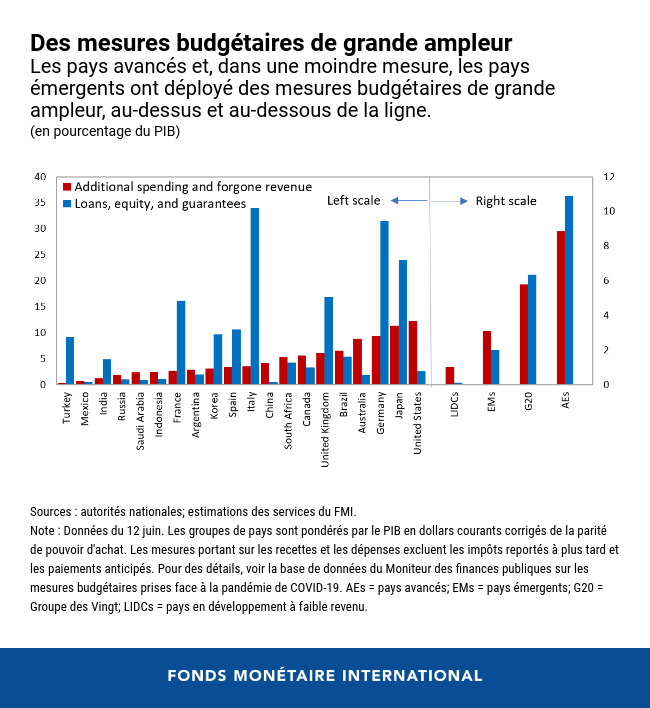

L’actuelle pandémie de COVID-19 a déjà donné lieu à une riposte budgétaire sans précédent, à hauteur de près de 11 000 milliards de dollars à travers le monde. Toutefois, comme le nombre de cas de contamination et de décès confirmés continue à augmenter rapidement, les dirigeants devront veiller à ce que les mesures de santé publique restent leur priorité numéro un tout en conservant des mesures budgétaires de soutien souples et en se préparant à une transformation économique.

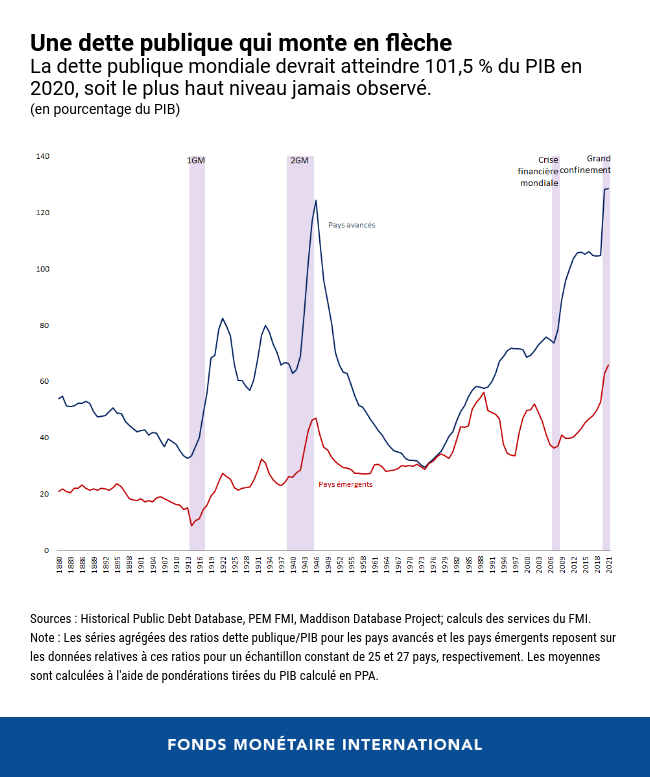

Face à une réduction brutale de la production mondiale, une riposte budgétaire massive s’est révélée nécessaire pour renforcer les capacités sanitaires, compenser la perte de revenu des ménages et éviter des faillites de grande ampleur. Néanmoins, sous l’effet des mesures prises par les pouvoirs publics, la dette publique mondiale a aussi atteint son plus haut niveau historique, à plus de 100 % du PIB mondial, dépassant ainsi les pics enregistrés après la Seconde Guerre mondiale.

D’après la base de données du Moniteur des finances publiques sur les mesures budgétaires prises par les pays en réaction à la pandémie de COVID-19, qui couvre un échantillon représentatif de plus de 50 pays, l’aide budgétaire mondiale totale se répartit pour le moment de manière presque équitable entre les mesures ordinaires, qui ont un impact direct sur les recettes et sur les dépenses comme l’ajournement d’impôts et les transferts monétaires, et les mesures extraordinaires, qui englobent les prêts au secteur public, les injections de capitaux et les garanties de l’État.

La politique budgétaire pour la réouverture progressive après le Grand Confinement

L’action budgétaire restera nécessaire par la suite puisque nous ne sommes pas tirés d’affaire. Au moment où de nombreux pays sortent timidement du Grand Confinement, en l’absence d’une solution à la crise sanitaire, de grandes incertitudes subsistent quant à la trajectoire de la reprise.

La santé publique demeure la priorité numéro un. Les mesures qui atténuent les risques sanitaires contribuent fortement à rétablir la confiance, ce qui s’avère bénéfique pour l’activité économique et l’emploi et réduit les tensions sur les finances publiques. À plus long terme, les méthodes d’endiguement précoces et ciblées auront un coût économique et budgétaire nettement plus faible, par comparaison avec un confinement généralisé. Il est indispensable de disposer de statistiques précises, ponctuelles et globales sur les résultats sanitaires et socioéconomiques pour surveiller les poussées épidémiques et y réagir rapidement et pour rassurer la population sur la capacité à affronter de futures vagues de contaminations.

Deuxièmement, il faudra continuer à mener une politique budgétaire de soutien souple en attendant qu’une sortie de crise sûre et durable soit trouvée. Alors que la dette publique pourrait s’accroître davantage dans un scénario défavorable, un rééquilibrage des finances publiques plus précoce que la situation ne le justifie comporte un risque encore plus grand de faire capoter la reprise, avec à la clé une hausse des futurs coûts budgétaires. Les dirigeants devraient élaborer des plans d’urgence aménageables pour gérer les risques sanitaires, économiques et budgétaires de poussées épidémiques répétées. Afin d’éviter des retards dans l’octroi d’aides ciblées, une nouvelle génération de stabilisateurs automatiques pourrait s’imposer.

Troisièmement, la crise sera porteuse de transformations. Beaucoup des emplois détruits par la crise risquent de ne pas être recréés par la suite. Il sera nécessaire de faciliter le transfert de ressources entre des secteurs qui peuvent subir une contraction en permanence, comme le transport aérien, et des secteurs qui connaîtront un essor, à l’instar des services numériques. Les aides ne devraient plus être consacrées à la préservation des emplois mais privilégier le soutien aux personnes qui se reconvertissent ou changent de secteur d’activité. Il faudra établir une distinction entre les entreprises qui sont illiquides mais solvables et celles qui sont insolvables. Les pouvoirs publics pourraient prendre d’autres mesures, par exemple recourir à des obligations convertibles et injecter des capitaux dans des entreprises stratégiques et d’importance systémique (voire les nationaliser temporairement). De nombreux pays devront aussi prendre des mesures rapides et résolues pour améliorer les mécanismes juridiques afin de régler les problèmes de surendettement et d’éviter des stigmates économiques à long terme.

Conserver des niveaux d’endettement viables

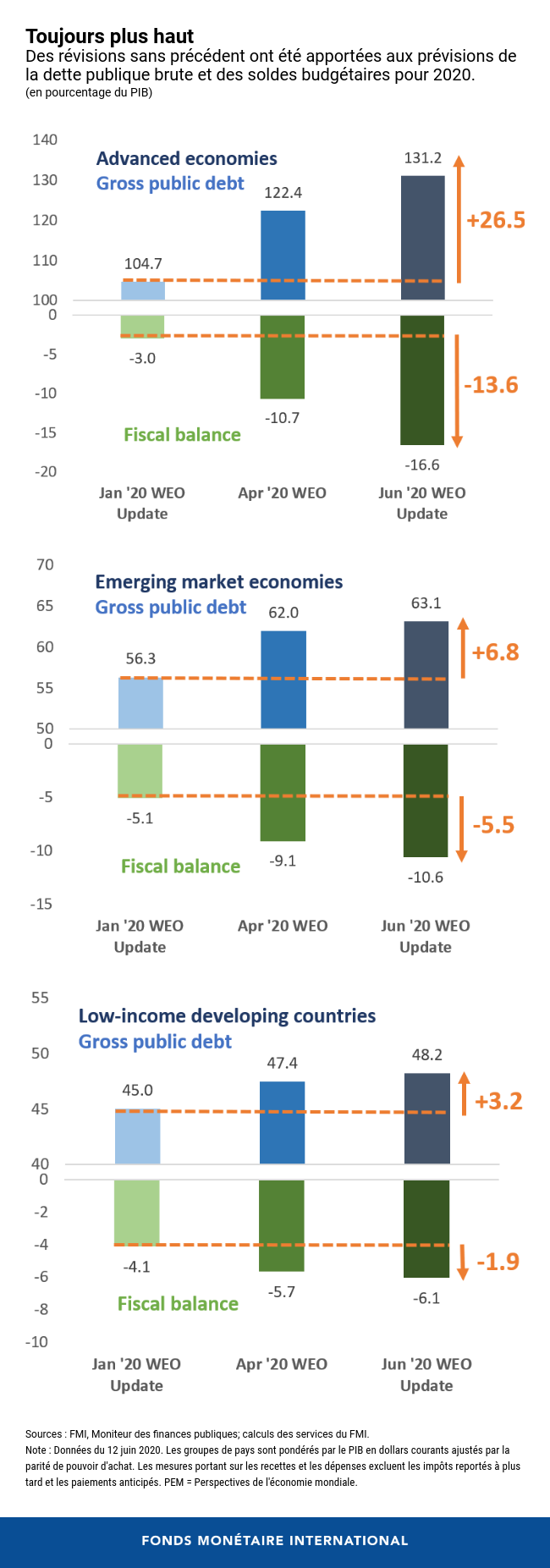

Le besoin d’une aide budgétaire durable est manifeste mais cela soulève la question de savoir comment les pays pourront la financer sans que la dette ne devienne non viable. En 2020, par rapport à l’édition de janvier 2020 des Perspectives de l’économie mondiale, les déficits budgétaires devraient être multipliés par plus de cinq dans les pays avancés et par plus de deux dans les pays émergents, d’où un accroissement sans précédent de la dette publique, de respectivement 26 et 7 points de pourcentage du PIB.

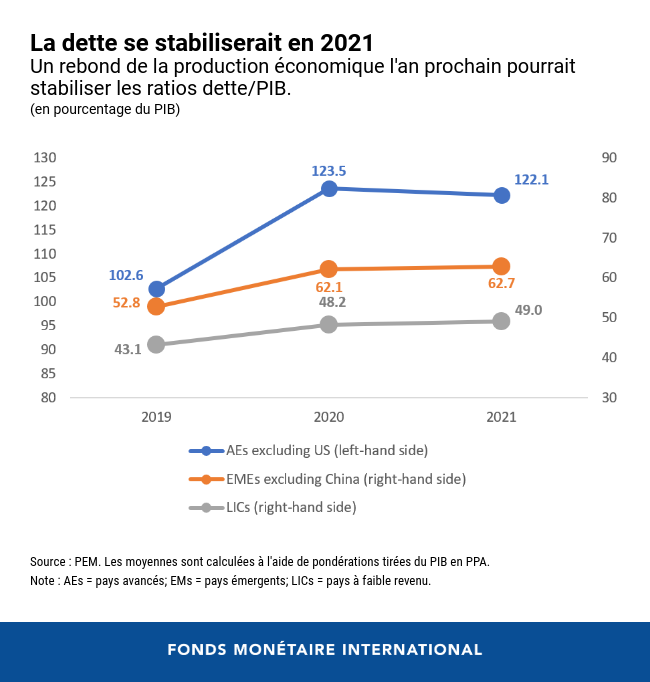

De nombreux pays profiteront de coûts d’emprunt qui se situent à leurs plus bas niveaux historiques et devraient s’y maintenir pendant longtemps sachant que la crise provoque une augmentation de l’épargne de précaution et freine la demande d’investissement. En outre, comme les pays devraient opérer en deçà de leur potentiel pendant un moment, les tensions inflationnistes resteront modérées, tout comme la nécessité pour les banques centrales de relever leurs taux d’intérêt. La dette publique devrait se stabiliser en 2021 (hormis aux États-Unis et en Chine), sous l’effet des taux d’intérêt bas et d’un solide rebond de l’activité économique prévu dans le scénario de référence.

Pour autant, la prudence est de mise. Les niveaux d’endettement et les capacités de financement varient énormément d’un pays à l’autre et une grande incertitude entoure les prévisions. Les coûts d’emprunt peuvent vite augmenter, notamment pour les pays émergents et préémergents, comme cela fut le cas en mars. Il sera en outre essentiel de permettre le retour à des soldes budgétaires viables dans les pays qui affichaient déjà un endettement élevé et une croissance faible au début de cette crise. Les autorités devront mettre en œuvre un plan budgétaire crédible à moyen terme qui s’appuie sur une hausse des recettes, y compris à travers une réduction de l’évasion fiscale, une meilleure progressivité de l’impôt dans certains cas, la tarification du carbone et une plus grande efficience des dépenses (par exemple en supprimant les subventions aux combustibles fossiles). Une communication transparente autour d’un éventuel plan contribuera à limiter la volatilité potentielle des marchés de la dette souveraine durant la transition. Par ailleurs, les institutions internationales doivent faire en sorte que l’accès aux liquidités internationales ne soit pas perturbé par une panique des marchés qui s’autoalimente.

La communauté internationale doit aussi veiller à ce que les pays en développement à faible revenu vulnérables qui ne disposent pas des ressources pour financer les systèmes de santé et entretenir les réseaux vitaux aient accès à des financements concessionnels et, dans certains cas, à des dons. Soixante-douze pays ont déjà reçu une aide d’urgence du FMI ; néanmoins, un soutien bilatéral et multilatéral beaucoup plus important sera nécessaire. Les pays plus pauvres auront peut-être besoin d’un allégement prolongé de leur dette, y compris par le biais de l’Initiative de suspension du service de la dette du G-20.

Les politiques budgétaires après la COVID-19

Une fois que des vaccins et traitements efficaces contre la COVID-19 seront accessibles à tous, nous basculerons dans le monde post-COVID et échapperons véritablement au Grand Confinement. Cela sera possible uniquement si la solidarité internationale permet l’accès aux traitements et aux vaccins pour tous, dans les pays développés comme dans les pays en développement. À ce stade, les pouvoirs publics devraient réorienter la politique budgétaire vers une croissance vigoureuse, durable et inclusive.

Les dirigeants devraient s’attaquer à la montée de la pauvreté et des inégalités ainsi qu’aux carences structurelles mises en évidence par la crise afin de mieux se préparer aux futurs chocs. Cela suppose d’investir dans des systèmes de santé plus solides, dans des dispositifs de protection sociale mieux dotés et dans le développement du numérique. Les autorités devraient financer activement des investissements sans incidence sur le climat qui favorisent une croissance plus verte, riche en emplois et tirée par l’innovation. La politique budgétaire doit aussi lutter contre les inégalités grâce à des dépenses ciblant un accès universel à la santé et à l’éducation et à une fiscalité progressive.

Il n’est pas possible de prévoir avec une grande certitude ce à quoi ressemblera le monde d’après la COVID-19. Les transformations seront assurément profondes. Quoi qu’il en soit, il faudra mener des politiques budgétaires souples qui facilitent les changements structurels, font face aux inégalités et appuient la transition vers un avenir plus écologique.

*****

Vitor Gaspar, ressortissant portugais, est directeur du département des finances publiques du Fonds monétaire international. Avant d’entrer au FMI, il a occupé différents postes de haut niveau à la Banque du Portugal, notamment en dernier lieu, celui de conseiller spécial. De 2011 à 2013, il a été ministre des Finances du Portugal, avec rang de ministre d’État. Il a dirigé le Bureau des conseillers de politique européenne de la Commission européenne entre 2007 et 2010, et a été directeur général des études à la Banque centrale européenne de 1998 à 2004. M. Gaspar est titulaire d’un doctorat et d’un diplôme postdoctoral en économie de l’université nouvelle de Lisbonne. Il a également étudié à l’université catholique portugaise.

Gita Gopinath est la conseillère économique et directrice du département des études du Fonds monétaire international (FMI). Elle est en congé pour service public du département d’économie de l’université Harvard, où elle exerce les fonctions de professeure d’études internationales et d’économie, titulaire de la chaire John Zwaanstra.

Les travaux de Mme Gopinath, qui portent essentiellement sur la finance internationale et la macroéconomie, ont été publiés dans bon nombre de revues économiques phare. Elle est l’auteure de nombreux articles sur les taux de change, le commerce et l’investissement, les crises financières internationales, la politique monétaire, la dette et les crises des pays émergents.

Elle est actuellement corédactrice du Handbook of International Economics, après avoir été corédactrice de l’American Economic Review et rédactrice en chef du Review of Economic Studies. Précédemment, elle a également été codirectrice du programme Finance internationale et macroéconomie du National Bureau of Economic Research (NBER), universitaire invitée à la Banque fédérale de réserve de Boston et membre du groupe consultatif de la Banque fédérale de réserve de New York. De 2016 à 2018, elle était la conseillère économique du ministre en chef de l’État indien du Kerala. Elle a par ailleurs siégé au sein du groupe des personnalités éminentes étudiant les questions relatives au G-20, pour le compte du ministère indien des Finances.

Mme Gopinath est membre élue de l’Académie américaine des arts et des sciences et de la Société d’économétrie et lauréate du prix Distinguished Alumnus de l’université de Washington. En 2019, Foreign Policy l’a désignée parmi les principaux penseurs mondiaux (Top Global Thinkers) ; en 2014, elle a été placée sur la liste des 25 économistes les plus influents de moins de 45 ans par le FMI ; et en 2011, elle a été désignée comme jeune dirigeante mondiale par le Forum économique mondial. Le gouvernement indien lui a décerné le Pravasi Bharatiya Samman, plus grande distinction attribuée aux Indiens de la diaspora. Avant de devenir professeure à l’université Harvard en 2005, elle était professeure adjointe d’économie à la Booth School of Business de l’université de Chicago.

Mme Gopinath est née en Inde. Elle est citoyenne américaine et citoyenne indienne de la diaspora. Elle a obtenu son doctorat en économie à l’université de Princeton en 2001, après avoir obtenu une licence à l’université de Delhi et des diplômes de maîtrise à la Delhi School of Economics et à l’université de Washington.