La pandémie de COVID-19 a déjà fait plus d’un million de morts, et la tragédie se poursuit. Le monde entier apprend à vivre avec ce virus, ce qui représente un défi sans équivalent. Grâce à l’assouplissement des mesures de confinement et à la mise en œuvre rapide de mesures de soutien à l’activité, à une échelle sans précédent, par les banques centrales et les pouvoirs publics dans le monde entier, l’économie mondiale se relève après s’être effondrée durant le premier semestre de cette année. L’emploi connaît un rebond partiel après avoir lourdement chuté au plus fort de la crise.

Cependant, la crise est loin d’être derrière nous. Les chiffres de l’emploi restent bien en deçà de leur niveau d’avant la pandémie, et le marché du travail s’est davantage polarisé : ce sont en effet les travailleurs à faible revenu, les jeunes et les femmes qui sont le plus durement touchés. Les pauvres le sont de plus en plus : près de 90 millions de personnes devraient se retrouver cette année dans une situation de dénuement extrême. Remonter la pente prendra sans doute du temps : l’ascension pourrait se révéler accidentée et pleine d’imprévus. Il est essentiel que les mesures de soutien budgétaire et monétaire ne soient pas abandonnées prématurément, dans la mesure du possible.

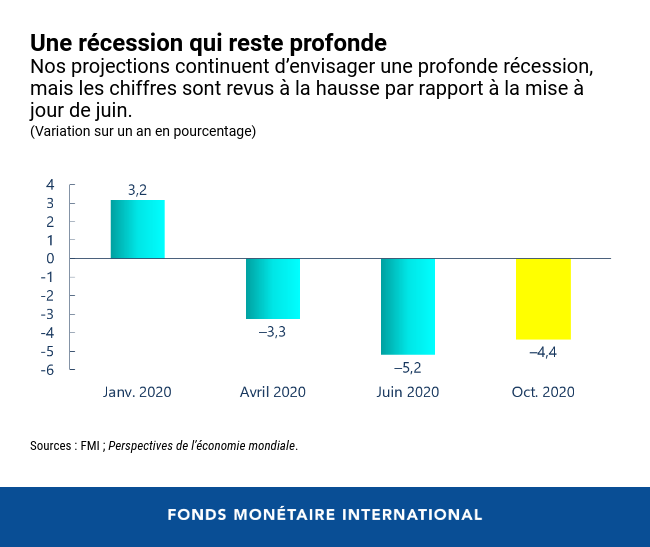

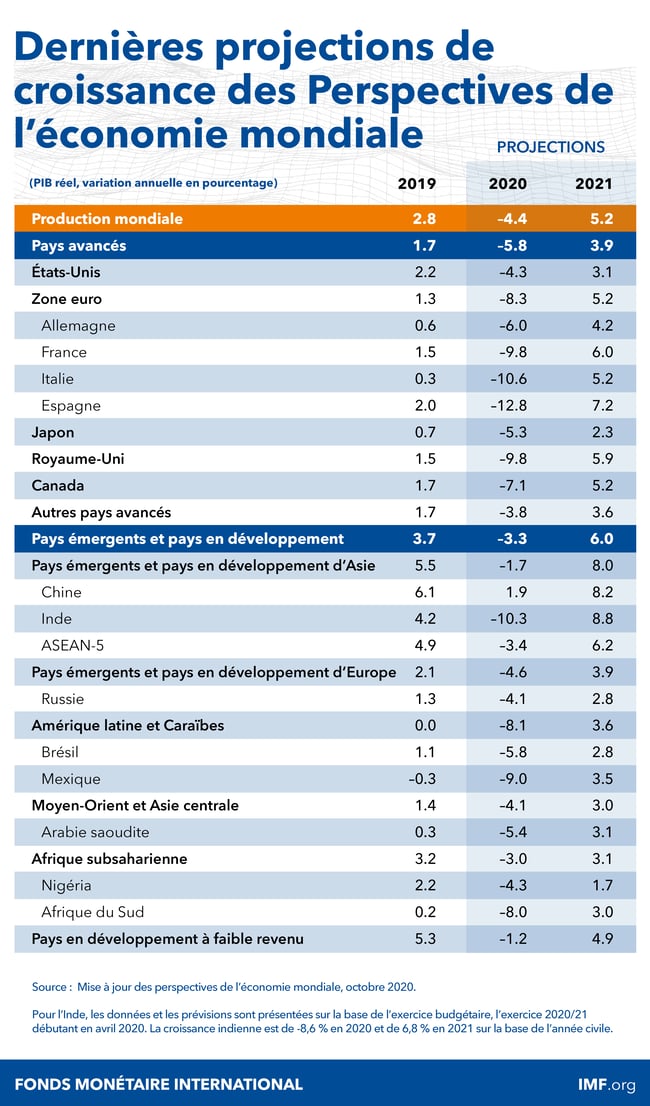

Dans la dernière édition de nos Perspectives de l’économie mondiale, nous prévoyons toujours une grave récession en 2020. Le PIB mondial devrait se contracter de 4,4 %, une amélioration de 0,8 point de pourcentage par rapport à notre mise à jour du mois de juin. Une légère amélioration des chiffres du second trimestre et des signes d’une reprise plus vigoureuse au troisième trimestre expliquent cette révision à la hausse, qui est tout de même partiellement compensée par des révisions à la baisse dans certains pays émergents et pays en développement. D’après nos prévisions, la croissance en 2021 devrait rebondir pour atteindre 5,2 %, soit 0,2 % point de pourcentage de moins que ce que nous avions prévu en juin.

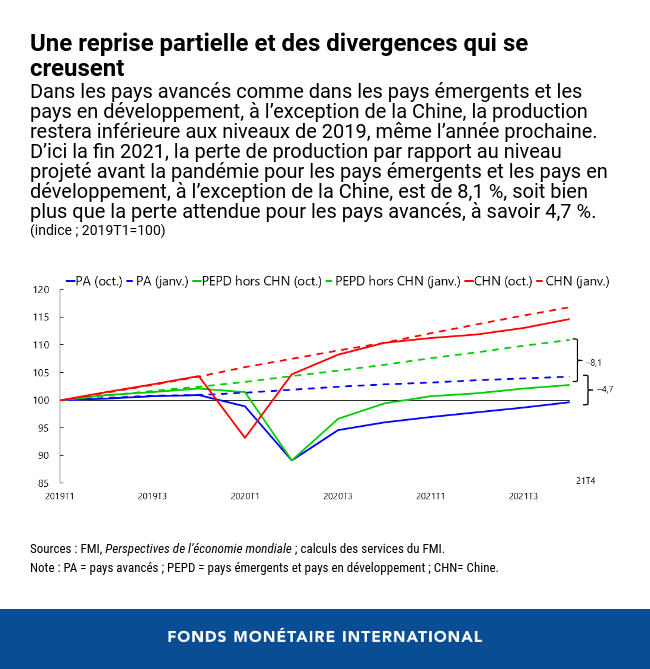

Même en 2021, la production devrait rester inférieure aux chiffres de 2019, aussi bien dans les pays avancés que dans les pays émergents et dans les pays en développement, à l’exception de la Chine, dont la production devrait augmenter cette année par rapport à 2019. Les pays plus tributaires des services fortement axés sur les contacts interpersonnels et les pays exportateurs de pétrole connaissent un redressement plus timide de leur activité que les pays à dominante manufacturière.

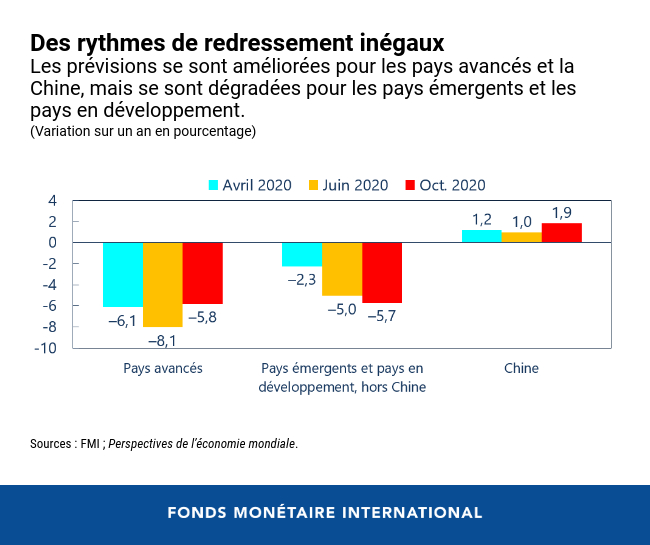

La pandémie fait diverger les perspectives de revenu des pays avancés d’une part, et celles des pays émergents et des pays en développement d’autre part ; d’après nos prévisions, cette divergence devrait s’accentuer. Nous avons revu nos prévisions à la hausse pour les pays avancés, qui devraient voir leur PIB se contracter de 5,8 % en 2020, avant un rebond à 3,9 % en 2021. En revanche, nous avons revu nos prévisions à la baisse pour les pays émergents et les pays en développement (hors Chine), qui devraient voir leur PIB se contracter de 5,7 % en 2020, avant de retrouver une croissance à 5 % en 2021. Il en résulte que la croissance cumulée du revenu par habitant dans les pays émergents et dans les pays en développement (hors Chine) pour la période 2020-21 devrait être inférieure à celle des pays avancés.

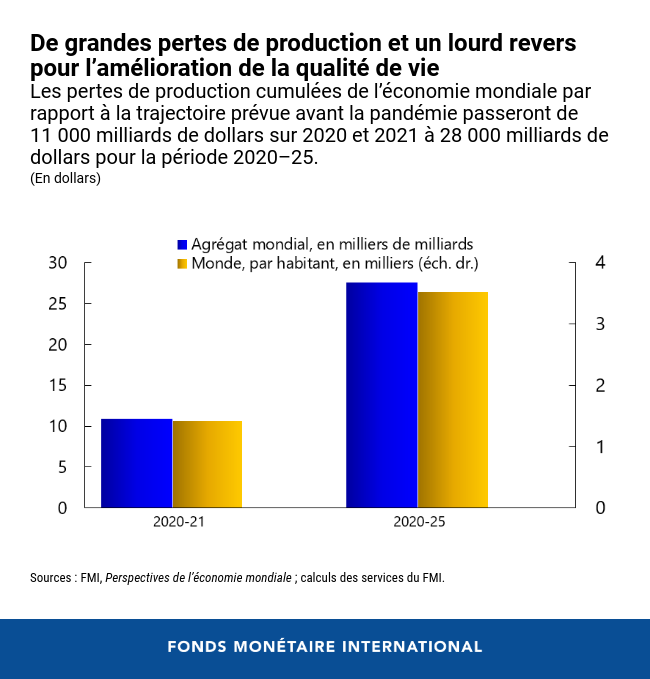

Il est probable que cette crise laissera des séquelles à moyen-long terme : en effet, les marchés du travail mettent du temps à se rétablir, l’incertitude et les problèmes de bilans freinent les investissements, et la perte d’apprentissage scolaire déprécie le capital humain. Après son rebond prévu en 2021, la croissance mondiale devrait progressivement ralentir pour s’établir autour de 3,5 % à moyen terme. Les pertes de production cumulées par rapport à la trajectoire prévue avant la pandémie devraient passer de 11 000 milliards de dollars entre 2020 et 2021 à 28 000 milliards entre 2020 et 2025. Cette évolution marque un sérieux revers pour l’amélioration du niveau de vie moyen dans tous les groupes de pays.

Les perspectives demeurent extrêmement incertaines, et les prévisions pourraient être révisées à la hausse comme à la baisse. La résurgence du virus entraîne le retour à des mesures de confinement localisées. Si cette tendance s’aggrave et que les perspectives de traitements et de vaccins s’éloignent, l’activité économique paiera un lourd tribut, qui pourrait être encore alourdi par de graves perturbations sur les marchés. La multiplication des restrictions au commerce et aux investissements, dans un contexte géopolitique de plus en plus incertain, pourrait enrayer le redressement de l’activité. À l’inverse, le tableau économique pourrait nettement s’éclaircir si des tests, des traitements et des vaccins devenaient disponibles sous peu dans un grand nombre de pays ; la mise en place rapide et généralisée de mesures de relance économique pourrait également jouer un rôle positif.

Les mesures massives de soutien budgétaire au niveau mondial (près de 12 000 milliards de dollars) et les considérables réductions de taux, injections de liquidités et achats d’actifs par les banques centrales ont permis de sauver des vies, de préserver des moyens d’existence, et d’éviter une catastrophe financière.

Il faut intervenir davantage

Il reste beaucoup à faire pour redresser durablement l’activité. Premièrement, il faut accroître la collaboration internationale pour mettre fin à la crise sanitaire. La mise au point de tests, de traitements et de vaccins enregistre des progrès spectaculaires, mais la production et la distribution à grande échelle dans toutes les régions du monde ne seront possibles qu’à condition que les pays coopèrent étroitement dans ce domaine. D’après nos estimations, si des solutions médicales devenaient disponibles plus rapidement et à plus grande échelle que dans notre scénario de référence, les revenus mondiaux pourraient augmenter cumulativement de près de 9 000 milliards de dollars d’ici la fin 2025, ce qui augmenterait les revenus dans tous les pays et limiterait la divergence des perspectives de revenus entre les différents groupes de pays.

Deuxièmement, dans la mesure du possible, il faut tout faire pour limiter les dégâts économiques persistants causés par la crise actuelle. Les pouvoirs publics doivent continuer de fournir des compléments de revenus, en accordant de manière ciblée des transferts monétaires, des subventions salariales et des allocations chômage. Pour éviter les faillites à grande échelle et veiller à ce que les travailleurs puissent retrouver un emploi productif, il convient, lorsque c’est possible, de continuer à soutenir les entreprises vulnérables mais viables, au moyen de reports d’impôts, de moratoires sur le service de la dette et d’injections de capitaux sous la forme de prises de participation.

Au fur et à mesure que la reprise se confirmera, il faudra réorienter l’action de manière à favoriser la reconversion des travailleurs, pour les aider à quitter les secteurs susceptibles de se contracter à long terme (le tourisme, par exemple) et rejoindre les secteurs porteurs de croissance (comme le commerce en ligne). Il faudra aider les travailleurs à effectuer leur reconversion professionnelle, en leur accordant des transferts de revenus et en les formant pour leur permettre d’acquérir de nouvelles compétences. Pour favoriser cette reconversion, il faudra également prendre des mesures visant à accélérer les procédures de faillite et les mécanismes de liquidation des entreprises insolvables. Dans un contexte marqué par des taux d’intérêts bas et une incertitude élevée, un programme d’investissement public dans les infrastructures vertes peut permettre de créer un grand nombre d’emplois et d’accélérer la reprise, tout en constituant une première étape importante vers la réduction des émissions de carbone.

Les pays émergents et les pays en développement disposent de moins de ressources pour faire face à la crise ; en effet, beaucoup de ces pays sont lourdement endettés et supportent des coûts d’emprunt élevés. Ces pays devront privilégier les dépenses essentielles en matière de santé et de transferts aux populations pauvres, et veiller à ce que les mesures mises en œuvre soient aussi efficaces que possible. Ils auront également besoin d’une aide internationale durable sous la forme de dons et de financements concessionnels, voire d’un allégement de leur dette pour certains d’entre eux. Lorsque la dette n’est pas viable, il faut la restructurer le plus rapidement possible, afin de libérer des fonds qui doivent être employés à atténuer les effets de la crise.

Enfin, les politiques doivent être conçues de manière à placer les pays sur la voie d’une croissance plus forte, plus équitable et plus durable. Si l’assouplissement de la politique monétaire au niveau mondial est indispensable pour la reprise, il faut lui adjoindre des mesures visant à prévenir l’accumulation de risques financiers à moyen terme ; en outre, l’indépendance des banques centrales doit être maintenue à tout prix. Les dépenses budgétaires qu’il a fallu engager, combinées à l’effondrement de la production, ont fait grimper la dette souveraine à un niveau record de 100 % du PIB mondial. Si les taux d’intérêt bas et le regain de croissance prévu en 2021 vont stabiliser les niveaux d’endettement de nombreux pays, tous gagneraient également à se doter d’un cadre budgétaire à moyen terme qui leur permettrait d’inspirer confiance dans la viabilité de leur dette. À l’avenir, les pouvoirs publics devront probablement rendre leurs impôts plus progressifs, tout en veillant à ce que les entreprises paient leur juste part d’impôts, et en éliminant les dépenses inutiles.

Les investissements dans la santé, les infrastructures numériques, les infrastructures vertes et l’éducation peuvent contribuer à une croissance productive, inclusive et durable. Pour s’assurer que les plus vulnérables sont mis à l’abri tout en favorisant l’activité à court terme, il convient de combler les lacunes des dispositifs de protection sociale.

Nous traversons la pire crise depuis la Grande Dépression : il faudra, pour la surmonter, mettre en œuvre des mesures novatrices, aussi bien au niveau national qu’au niveau international. Les défis à relever sont de taille, mais il y a des raisons d’espérer. Les mesures exceptionnelles prises par les pouvoirs publics, notamment la mise en place par l’Union européenne d’un plan de relance contre la pandémie et le recours aux technologies numériques pour distribuer les aides sociales, sont la preuve éclatante que des politiques bien construites garantissent aussi bien la protection des individus que le bien-être économique de la collectivité. Pour sa part, le FMI a accordé à une vitesse record des financements à 81 pays membres depuis le début de la pandémie ; nous avons également consenti des allégements de dette et avons appelé de nos vœux une suspension à grande échelle du service de la dette pour les pays à faible revenu, ainsi qu’une réforme du système international de la dette. Dans le prolongement de ces initiatives, les mesures à prendre pour faire face à la prochaine étape de la crise devront s’attacher à améliorer durablement le fonctionnement de l’économie mondiale, afin que la prospérité de demain profite véritablement à tous.

*****

Gita Gopinath est conseillère économique et dirige le département des études du Fonds monétaire internationale (FMI). Elle est mise en disponibilité du département de sciences économiques de l’Université Harvard, où elle occupe la chaire d’études internationales et de sciences économiques John Zwaanstra.

Les recherches de Mme Gopinath portent sur la finance internationale et la macroéconomie, et font l’objet de publications dans de prestigieuses revues de sciences économiques. Elle a publié de nombreux articles de recherche sur les taux de change, le commerce et l’investissement, les crises financières internationales, la politique monétaire, la dette et les crises frappant les pays émergents.

Elle a codirigé la dernière version du Handbook of International Economics, après avoir codirigé l’American Economic Review et occupé le poste de secrétaire de rédaction de la Review of Economic Studies. Elle a également codirigé le programme de finance internationale et de macroéconomie du National Bureau of Economic Research (NBER), occupé le poste de professeur invité à la Federal Reserve Bank de Boston, et appartenu au comité économique consultatif de la Federal Reserve Bank de New York. De 2016 à 2018, elle était conseillère économique du ministre en chef de l’État indien du Kerala. Elle a aussi appartenu au groupe consultatif de personnalités éminentes chargé de conseiller le ministère indien des Finances sur les questions relatives au G-20.

Mme Gopinath a été élue membre de l’American Academy of Arts and Sciences et de la Société d’économétrie, et a reçu le Distinguished Alumnus Award de l’Université de Washington. En 2019, le magazine Foreign Policy l’a rangée parmi les penseurs les plus influents du monde ; en 2014, le FMI l’avait distinguée comme faisant partie des 25 meilleurs économistes de moins de 45 ans, et en 2011, le Forum économique mondial l’avait choisie pour figurer sur sa liste de Young Global Leaders (YGL). Le gouvernement indien lui a décerné le Pravasi Bharatiya Samman, la plus haute distinction qui puisse être remise aux Indiens vivant à l’étranger. Avant d’enseigner à l’Université Harvard à partir de 2005, elle était maître de conférences en sciences économiques à la Booth School of Business de l’Université de Chicago.

Mme Gopinath est née en Inde. Elle est citoyenne des États-Unis et citoyenne indienne d’outre-mer. Elle a reçu en 2001 son doctorat en sciences économiques à l’Université Princeton, après avoir obtenu un baccalauréat ès arts au Lady Shri Ram College et plusieurs diplômes de maîtrise à l’Université de Washington.