La reprise de l’économie mondiale se poursuit sur fond d’incertitude accrue et d’arbitrages plus complexes

La reprise mondiale se poursuit, mais est en perte de vitesse, freinée par la pandémie. Sous l’effet du variant Delta, extrêmement transmissible, le bilan mondial de la COVID-19 s’est alourdi de près de 5 millions de décès et les risques sanitaires sont nombreux, ce qui empêche un retour complet à la normale. Des flambées de la maladie dans des maillons essentiels des chaînes d'approvisionnement mondiales ont provoqué des ruptures plus longues que prévu, ce qui a attisé l'inflation dans de nombreux pays. Dans l'ensemble, les risques pesant sur les perspectives économiques ont augmenté et les arbitrages des pouvoirs publics sont devenus plus complexes.

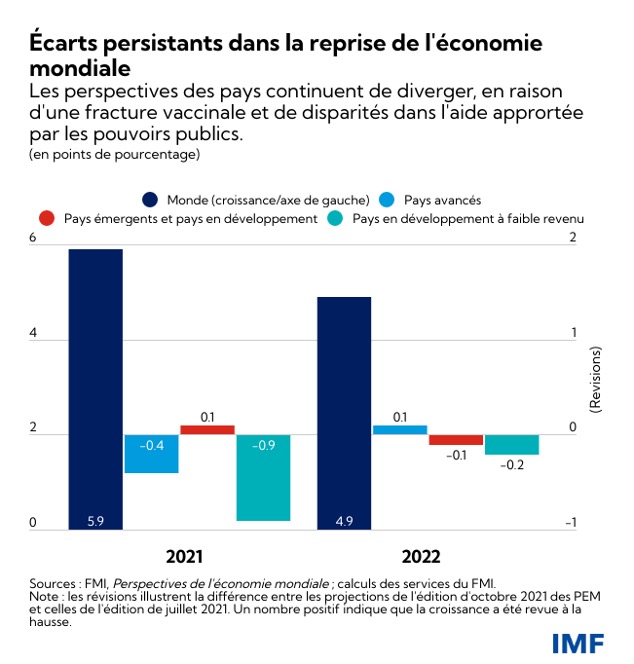

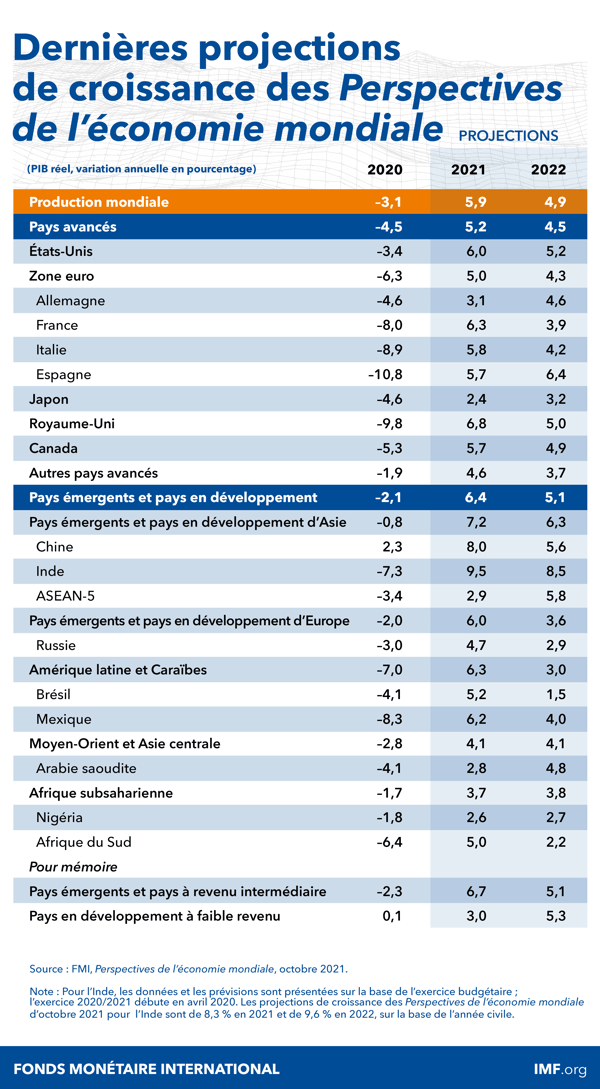

Par rapport à nos prévisions de juillet, la croissance mondiale prévue pour 2021 a été légèrement révisée à la baisse, à 5,9 %, et reste inchangée pour 2022, à 4,9 %. Cette modeste révision globale masque toutefois de fortes dégradations pour certains pays. Les perspectives pour le groupe des pays en développement à faible revenu se sont considérablement assombries en raison de l'aggravation de la dynamique de la pandémie. La révision à la baisse résulte également de perspectives à court terme plus difficiles pour le groupe des pays avancés, en partie en raison de ruptures d'approvisionnement. Ces changements ont été partiellement compensés par le relèvement des projections pour certains pays exportateurs de produits de base, du fait de la hausse des prix correspondants. Les perturbations liées à la pandémie dans les secteurs où les contacts sont fréquents ont entraîné un net retard de la reprise du marché du travail par rapport à la reprise de la production dans la plupart des pays.

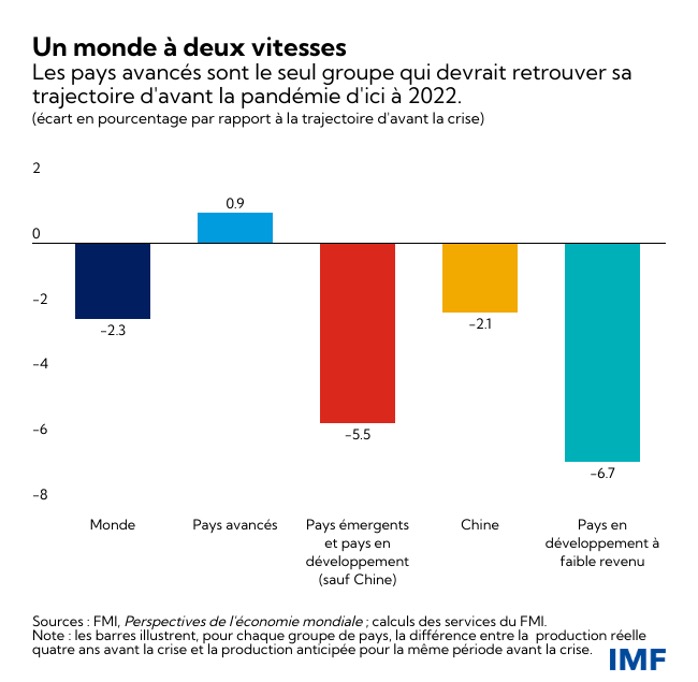

La dangereuse divergence des perspectives économiques entre les pays reste une préoccupation majeure. La production globale du groupe des pays avancés devrait retrouver sa trajectoire d’avant la pandémie en 2022 et la dépasser de 0,9 % en 2024. En revanche, la production globale du groupe des pays émergents et des pays en développement (à l’exclusion de la Chine) devrait rester inférieure de 5,5 % à la prévision prépandémique en 2024, ce qui se traduirait par un ralentissement plus marqué de l’amélioration des conditions de vie.

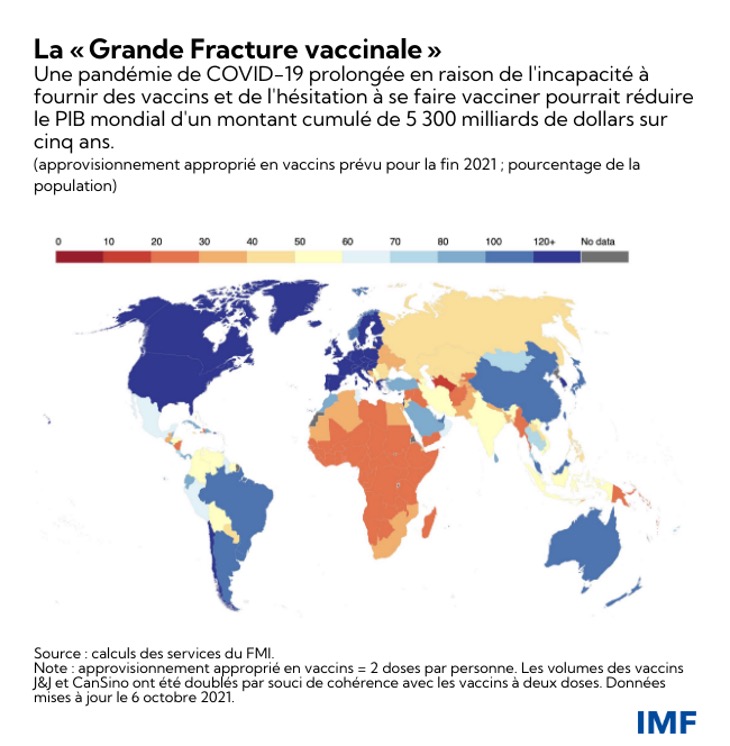

Ces différences sont une conséquence de la « Grande Fracture vaccinale » et de fortes disparités en ce qui concerne l’aide apportée par les pouvoirs publics. Alors que dans les pays avancés, plus de 60 % de la population est entièrement vaccinée et que certaines personnes reçoivent actuellement des injections de rappel, environ 96 % de la population des pays à faible revenu n'est toujours pas vaccinée. En outre, dans de nombreux pays émergents et pays en développement, qui font face à un durcissement des conditions de financement et à un risque accru de désancrage des anticipations d’inflation, les autorités mettent plus rapidement un terme à leurs dispositifs de soutien, malgré des déficits de production plus élevés.

Les ruptures de l'approvisionnement posent un autre problème pour les pouvoirs publics. D'une part, les flambées de COVID-19 et les perturbations liées au changement climatique ont provoqué des pénuries d'intrants essentiels et entraîné une baisse de l'activité manufacturière dans plusieurs pays. D'autre part, ces pénuries, conjuguées à la libération de la demande refoulée et au rebond des prix des produits de base, ont entraîné une accélération de la hausse des prix à la consommation, par exemple aux États-Unis, en Allemagne et dans de nombreux pays émergents et pays en développement. C'est dans les pays à faible revenu, où l'insécurité alimentaire est la plus criante, que les prix des denrées alimentaires ont le plus augmenté, alourdissant le fardeau des ménages les plus pauvres et attisant le risque de troubles sociaux.

L’édition d'octobre 2021 du Rapport sur la stabilité financière dans le monde met en évidence une autre difficulté sur le plan monétaire, qui résulte d’une prise de risques accrue sur les marchés financiers et de la fragilité croissante du secteur des institutions financières non bancaires.

Priorités

Le principal facteur commun à ces difficultés complexes est l'emprise continue de la pandémie sur la société mondiale. La priorité absolue consiste donc à vacciner au moins 40 % de la population de chaque pays d’ici à la fin 2021 et 70 % d’ici à la mi-2022. Il faudra pour cela que les pays à revenu élevé honorent leurs promesses de dons de doses de vaccin, coordonnent leur action avec les fabricants afin de donner la priorité aux livraisons dans le cadre du dispositif COVAX à court terme et lèvent les restrictions commerciales sur les flux de vaccins et de leurs intrants. Dans le même temps, combler le déficit résiduel de 20 milliards de dollars sous la forme de dons destinés à financer le dépistage, des traitements et la surveillance génomique permettra de sauver des vies dès maintenant et de faire en sorte que les vaccins restent adaptés à l’objectif visé. À l'avenir, les fabricants de vaccins et les pays à haut revenu devraient soutenir l'expansion de la production régionale de vaccins contre la COVID-19 dans les pays en développement au moyen de financements et de transferts de technologie.

Il est également urgent de ralentir la hausse des températures sur la planète et de juguler les effets néfastes de plus en plus nombreux du changement climatique. Il faudra ainsi prendre des engagements plus ambitieux en matière de réduction des émissions de gaz à effet de serre à l’occasion de la prochaine Conférence des Nations Unies sur les changements climatiques (COP26). Une stratégie prévoyant un prix plancher international du carbone adapté à la situation des pays, des investissements publics respectueux de l'environnement, une augmentation des subventions à la recherche, ainsi que des transferts compensatoires et ciblés pour les ménages peut contribuer à accélérer la transition énergétique de manière équitable. En outre, il est tout aussi important que les pays avancés tiennent leurs promesses antérieures concernant la mobilisation de 100 milliards de dollars par an destinés à financer l'action climatique dans les pays en développement.

De plus, un effort concerté au niveau multilatéral pour veiller à ce que les pays en difficulté disposent de liquidités internationales suffisantes ainsi qu'une mise en œuvre plus rapide du cadre commun du G20 visant à restructurer les dettes non viables contribueraient à atténuer ces divergences entre les pays. Dans le prolongement de l'allocation historique de 650 milliards de dollars de droits de tirage spéciaux (DTS), le FMI invite les pays affichant une position extérieure solide à réaffecter volontairement leurs DTS au profit du fonds fiduciaire pour la réduction de la pauvreté et pour la croissance. En outre, il étudie la possibilité de créer un fonds fiduciaire pour la résilience et la durabilité, qui permettrait d'octroyer des financements à long terme destinés à soutenir les investissements des pays dans la croissance durable.

Au niveau national, le dosage global des mesures devrait être adapté à la situation économique et pandémique locale ; il doit viser à créer un maximum d’emplois durables tout en préservant la crédibilité des cadres d’action. Compte tenu de la réduction de l’espace budgétaire dans de nombreux pays, les dépenses de santé doivent rester prioritaires, tandis que les dispositifs d’urgence et les transferts devront être de plus en plus ciblés et renforcés par des mesures de reconversion et de réorientation de la main-d’œuvre. À mesure que les résultats en matière de santé s'amélioreront, les pouvoirs publics devraient de plus en plus axer leur action sur des objectifs structurels à long terme.

Étant donné que les niveaux d'endettement public atteignent des niveaux records, toutes les initiatives doivent être ancrées dans des cadres crédibles à moyen terme et étayés par des mesures réalisables sur le plan des recettes et des dépenses. L'édition d'octobre 2021 du Moniteur des finances publiques démontre que cette notion de crédibilité peut permettre de réduire les coûts de financement pour les pays et d'accroître l'espace budgétaire à court terme.

Dans la conduite de la politique monétaire, il faudra trouver un juste équilibre entre la lutte contre l’inflation et les risques financiers, d’une part, et le soutien à la reprise économique, d’autre part. Dans un contexte de forte incertitude, nous prévoyons un retour probable de l’inflation globale aux niveaux qui étaient les siens avant la pandémie d’ici à la mi-2022 pour les pays avancés, les pays émergents et les pays en développement. Une forte hétérogénéité est toutefois observée entre les pays et des risques d’accélération de l’inflation existent pour certains d'entre eux, notamment les États-Unis, le Royaume-Uni et certains pays émergents et pays en développement. Si les autorités monétaires peuvent généralement faire abstraction des hausses transitoires de l'inflation, les banques centrales doivent néanmoins se tenir prêtes à agir rapidement si les risques d'une hausse des anticipations d'inflation se concrétisent dans le cadre de cette reprise inédite. Les banques centrales devraient dresser une liste des mesures d’urgence qu’elles pourraient être amenées à prendre, annoncer des éléments déclencheurs clairs et agir conformément à ce qu'elles ont communiqué.

Plus généralement, la clarté et la cohérence des mesures prises peuvent grandement contribuer à éviter des situations inutiles qui perturbent les marchés financiers et freinent la reprise mondiale, qu'il s'agisse de l'incapacité à relever le plafond de la dette des États-Unis en temps voulu, de restructurations désordonnées de la dette dans le secteur immobilier chinois ou de l'escalade des tensions commerciales et technologiques transfrontalières.

Des faits récents ont très clairement montré que nous sommes tous dans le même bateau et que la pandémie n'est terminée nulle part tant qu'elle ne l'est pas partout. Si les répercussions de la COVID-19 devaient se prolonger à moyen terme, elles pourraient réduire le PIB mondial de 5 300 milliards de dollars cumulés au cours des cinq prochaines années par rapport à nos projections actuelles. Il ne doit pas en être ainsi. La communauté internationale doit redoubler d'efforts pour assurer un accès équitable aux vaccins dans tous les pays, surmonter l'hésitation à se faire vacciner là où l'offre est suffisante et garantir de meilleures perspectives économiques pour tous.

*****

Gita Gopinath est la conseillère économique et directrice du département des études du Fonds monétaire international (FMI). Elle est en congé pour service public du département d’économie de l’Université Harvard, où elle exerce les fonctions de professeure d’études internationales et d’économie, titulaire de la chaire John Zwaanstra.

Les travaux de Mme Gopinath, qui portent essentiellement sur la finance internationale et la macroéconomie, ont été publiés dans bon nombre de revues économiques phares. Elle est l’auteure de nombreux articles sur les taux de change, le commerce et l’investissement, les crises financières internationales, la politique monétaire, la dette et les crises des pays émergents.

Elle est actuellement corédactrice du Handbook of International Economics, après avoir été corédactrice de l’American Economic Review et rédactrice en chef du Review of Economic Studies. Elle a également été codirectrice du programme Finance internationale et macroéconomie du National Bureau of Economic Research (NBER), universitaire invitée à la Banque fédérale de réserve de Boston et membre du groupe consultatif de la Banque fédérale de réserve de New York. De 2016 à 2018, elle était la conseillère économique du ministre en chef de l’État indien du Kerala. Elle a par ailleurs siégé au sein du groupe des personnalités éminentes étudiant les questions relatives au G20, pour le compte du ministère indien des Finances.

Mme Gopinath est membre élue de l’Académie américaine des arts et des sciences et de la Société d’économétrie et lauréate du prix Distinguished Alumnus de l’université de Washington. En 2019, le magazine Foreign Policy l’a désignée parmi les principaux penseurs mondiaux (Top Global Thinkers) ; en 2014, elle a été placée sur la liste des 25 économistes les plus influents de moins de 45 ans par le FMI ; et en 2011, elle a été nommée jeune dirigeante mondiale (Young Global Leader) par le Forum économique mondial. Le gouvernement indien lui a décerné le Pravasi Bharatiya Samman, plus grande distinction attribuée aux Indiens de la diaspora. Avant d’enseigner à l’Université Harvard à partir de 2005, elle était maître de conférences en sciences économiques à la Booth School of Business de l’Université de Chicago.

Mme Gopinath est née en Inde. Elle est citoyenne américaine et citoyenne indienne de la diaspora. Elle a obtenu son doctorat en économie à l’Université de Princeton en 2001, après avoir obtenu une licence au Lady Shri Ram College et des diplômes de maîtrise à la Delhi School of Economics et à l’Université de Washington.