S’ils veulent écarter les risques pesant sur la reprise, les décideurs doivent cibler leurs aides sur les entreprises qui sont capables de survivre, et se préparer à restructurer ou liquider celles qui ne le sont pas.

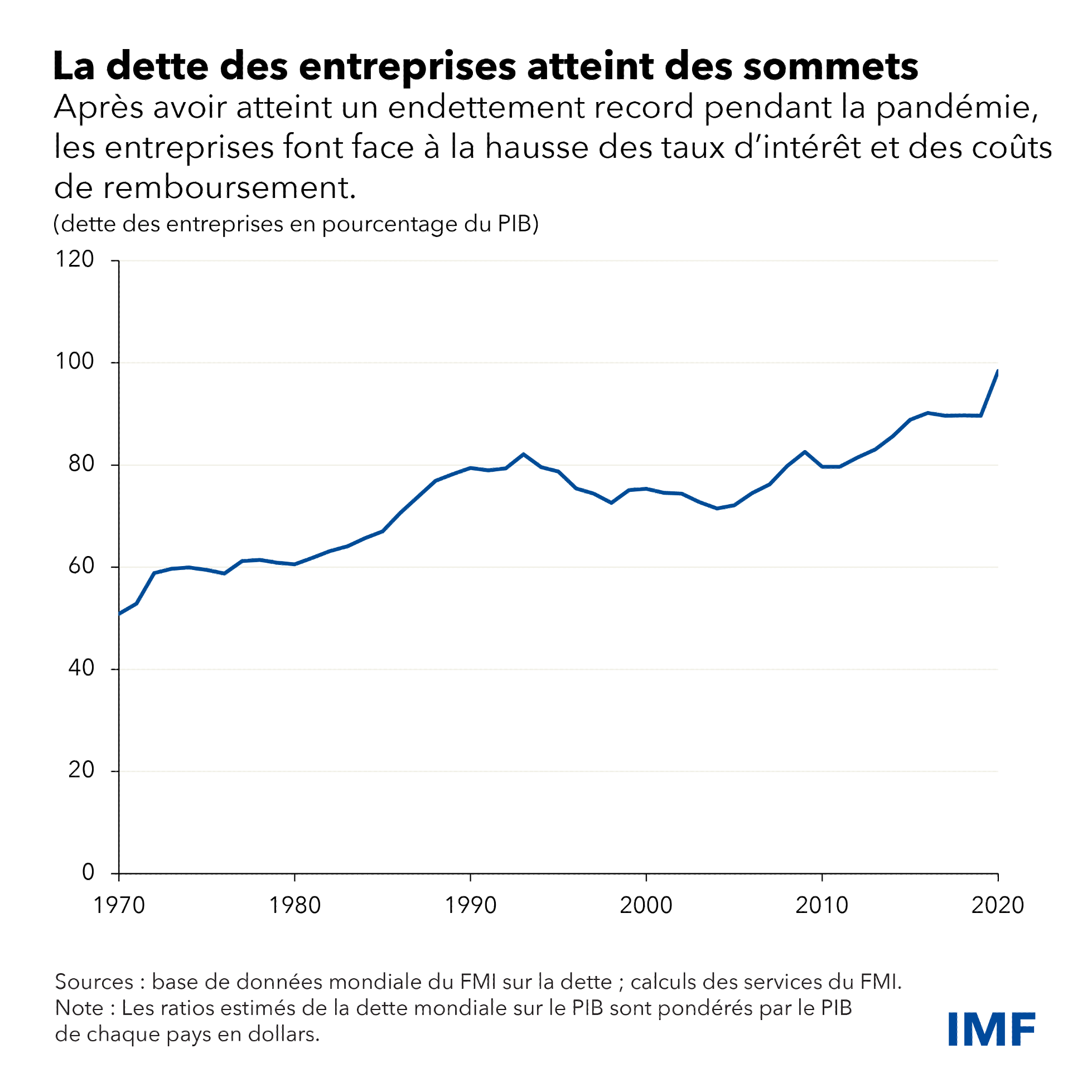

Les entreprises ont abordé la crise de la COVID-19 avec des dettes sans précédent, qu’elles avaient accumulées après la crise financière mondiale, lorsque les taux d’intérêt étaient bas. À la fin de l’année 2020, la dette des entreprises s’élevait à 83 000 milliards de dollars, soit 98 % du produit intérieur brut mondial. Les pays avancés et la Chine étaient responsables de 90 % de l’augmentation de 8 900 milliards de dollars enregistrée en 2020. Maintenant que les banques centrales relèvent leurs taux afin de maîtriser l’inflation, les entreprises vont voir augmenter le coût du service de leurs dettes. Les failles des sociétés vont être mises à nu à mesure que les pouvoirs publics réduisent les aides budgétaires qu’ils ont apportées aux entreprises sinistrées au plus fort de la crise.

Les décideurs font face à des décisions délicates dans leur gestion de ces risques menaçant la reprise économique. Ils pourraient être amenés à maintenir leur aide financière aux entreprises qui sont en mesure de se redresser (mais ne trouvent pas les financements privés pour le faire) et, dans le même temps, à retirer leur soutien à celles dont le piteux état exige une restructuration ou une liquidation. Compte tenu de l’amenuisement des espaces budgétaires, il convient de mieux cibler les aides financières. Lorsqu’ils sont efficaces, les régimes d’insolvabilité améliorent la résilience, la productivité et la compétitivité des économies. Or il est capital de les renforcer, car ils présentent actuellement des lacunes dans de nombreux domaines essentiels et car les pays risquent de devoir traiter de nombreux dossiers à la fois. Le temps est compté.

Une nouvelle étude du FMI dresse le bilan des fragilités des entreprises et évalue la capacité des pays à mener des restructurations à grande échelle. Elle propose des orientations pour mettre au point des mesures d’aide aux entreprises qui sont en capacité de se relever et pour faciliter la restructuration de celles qui ne le sont pas.

Mesurer le niveau de préparation

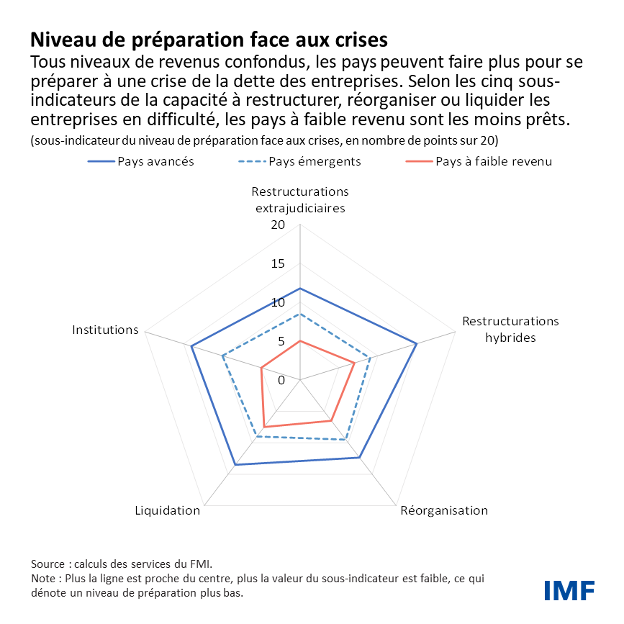

Nous utilisons un nouvel indicateur pour mesurer, pour chaque pays, le niveau de préparation des régimes d’insolvabilité et de restructuration face à une crise. Cet indicateur englobe 60 pays, qui comptent pour 91 % du PIB mondial et 84 % de la population mondiale, sur tous les continents et pour tous les niveaux de développement. Il offre donc une vision représentative de la capacité des pays à négocier des crises de grande ampleur dans leur secteur privé. Le graphique ci-dessous synthétise les cinq sous-indicateurs pour les pays avancés, les pays émergents et les pays à faible revenu. L’ensemble de données complet peut être consulté ici.

Les fragilités des entreprises ont tendance à être plus prononcées dans les pays où notre indicateur fait état de lacunes en matière de préparation aux crises. Dans deux tiers des pays émergents dont la dette des entreprises était plus sensible que celle du pays moyen à une conjoncture économique défavorable, les dispositifs de préparation aux crises étaient moins solides que la moyenne. Près de 40 % des pays avancés dont la dette des entreprises était vulnérable présentaient des régimes d’insolvabilité en temps de crise moins performants que la moyenne et qui pourraient peiner à traiter de gros volumes de restructurations. Ces pays doivent redoubler d’efforts pour étoffer leurs régimes d’insolvabilité, mais tous les pays présentent une marge de progression s’agissant de leur préparation aux crises.

Ils sont nombreux à continuer de renforcer leurs régimes d’insolvabilité, que ce soit par des réformes ciblées (Brésil, Corée, États-Unis, France, Inde et Turquie) ou au moyen de réformes plus vastes portant sur des éléments essentiels de leurs systèmes (Allemagne, Pays-Bas et Royaume-Uni).

Principes directeurs

Alors quelles stratégies les pouvoirs publics doivent-ils appliquer pour accompagner les entreprises viables et quelles réformes juridiques doivent-ils mener en vue de faciliter la restructuration de la dette, la liquidation et la réorganisation des entreprises en difficulté ?

- Les dispositifs d’aide des pouvoirs publics doivent définir des objectifs clairs afin de remédier à des défaillances bien précises des marchés. C’est ce que l’Australie et la Norvège ont fait avec leurs programmes d’aide publique, par exemple. Ils doivent être pourvus de robustes garde-fous sur le plan de la transparence et de la gouvernance afin d’atténuer les risques, et prévoir en amont des plans de sortie bien fléchés.

- Les plans de répartition des charges et de restructuration de la dette doivent s’appuyer sur l’accès aux informations sur les créanciers privés et sur leurs compétences, comme cela a été le cas au Mexique pendant la crise du peso du milieu des années 90 et en France pendant la pandémie de COVID-19. Les créanciers publics doivent participer activement à la restructuration de la dette.

- Les régimes d’insolvabilité doivent être préparés à absorber une forte augmentation du nombre de dossiers, sachant que chaque pays fait face à des priorités différentes dans ce domaine. Les pays présentant un espace budgétaire restreint et des régimes d’insolvabilité inefficaces doivent privilégier les restructurations extrajudiciaires ou hybrides (dans lesquelles les tribunaux jouent un rôle limité consistant à faciliter les négociations entres les débiteurs et leurs principaux créanciers, et qui peuvent être mises en œuvre assez rapidement). Parallèlement, ces pays doivent entreprendre des réformes de fond à moyen terme dans le but d’améliorer leurs cadres juridiques et institutionnels. Les pays ayant de l’espace budgétaire disponible peuvent maintenir leurs mesures d’aide, mais ils doivent aussi prendre garde aux risques d’abus et aux entreprises « zombies » qui ne survivent que grâce aux aides de l’État.

- Les bilans des banques doivent rester sains et transparents. Les assouplissements comptables et réglementaires introduits à titre temporaire pour atténuer les répercussions économiques de la pandémie ont augmenté le risque d’accumulation de prêts improductifs masqués ne figurant pas au bilan des banques. Le système bancaire détenant un volume croissant de titres de dette souveraine, les bilans des banques et ceux des États deviennent de plus en plus étroitement liés — une situation associée aux crises de la dette. En cette période de suppression des mesures d’assouplissement, la communication des données relatives à la qualité des actifs doit suivre des pratiques transparentes et cohérentes, étayées par des dispositifs de surveillance et de coercition efficaces. Les examens de qualité des actifs peuvent améliorer la transparence des bilans et aider le marché des créances en difficulté, en particulier au lendemain d’épisodes d’assouplissement. Parallèlement, les banques pourraient gagner à renforcer leurs lignes de défense afin d’absorber les pertes liées à la crise.

Les pouvoirs publics ont bien fait d’apporter une aide financière aux entreprises pendant les pires phases de la pandémie. Conscients qu’il était bien plus efficace, dans un premier temps, de jouer la carte de la vitesse plutôt que celle de la précision, ils ont apporté un soutien rapide, sans faire la distinction entre les entreprises qui pouvaient être sauvées et celles qui ne devraient pas l’être. Aujourd’hui, les décideurs doivent calibrer leurs aides financières et les orienter efficacement vers les sociétés qui en ont réellement besoin. Ils doivent également se tenir prêts à restructurer ou liquider les entreprises sévèrement touchées.

*****

Ceyla Pazarbasioglu est directrice du département de la stratégie, des politiques et de l’évaluation du FMI. En cette qualité, elle dirige les activités d’orientation stratégique du FMI ainsi que la conception, la mise en œuvre et l’évaluation de ses politiques. Elle supervise également les interactions du FMI avec certains organismes internationaux, tels que le G20 et l’Organisation des Nations Unies.

Rhoda Weeks-Brown est conseillère juridique et directrice du département juridique du FMI. Elle conseille le conseil d’administration du FMI, sa direction, ses services et les pays membres sur tous les aspects juridiques des activités du FMI, notamment ses fonctions de prêt, de réglementation et de conseil. Au cours de sa carrière au FMI, elle a dirigé les travaux du département juridique sur un large éventail de questions importantes relatives aux politiques et aux pays. Elle a écrit des articles et de nombreux documents du conseil d’administration du FMI sur tous les aspects juridiques du FMI et a co-enseigné un séminaire sur ce sujet à l’université Tulane.

Elle a également été directrice adjointe du département de la communication du FMI, au sein duquel elle a dirigé la communication et les actions de sensibilisation du FMI en Afrique, en Asie et en Europe, a joué un rôle clé dans la transformation de la stratégie de communication du FMI et dirigé les communications de stratégie du FMI sur des questions juridiques et financières clés.

Elle est titulaire d’un J.D. de la faculté de droit de Harvard et d’une licence d’économie (summa cum laude) de l’université Howard. Avant de rejoindre le FMI, elle a travaillé aux bureaux de Washington du cabinet d’avocats Skadden. Elle est inscrite au barreau de New York, du Massachusetts et du District de Columbia et membre du barreau de la Cour suprême. Elle siège au conseil d’administration de TalentNomics, Inc., un organisme sans but lucratif dont l’ambition est de développer les talents des femmes leaders dans le monde entier.