今年、アジア経済の成長率は4月時点でのゼロ成長予測から下方修正され、マイナス1.6%になると予測されているが、私たちの記憶にある限りでは、これは初めてのことだ。 2020年第1四半期のアジアの経済成長は、一部の国で感染が早期に落ち着いたこともあって、4月の「世界経済見通し(WEO)」における予測を上回るものとなった。他方、2020年通年の予測については、世界的な景気低迷といくつかの新興市場国における感染拡大防止措置の長期化を理由として、域内の大半の国に関して下方修正されている。

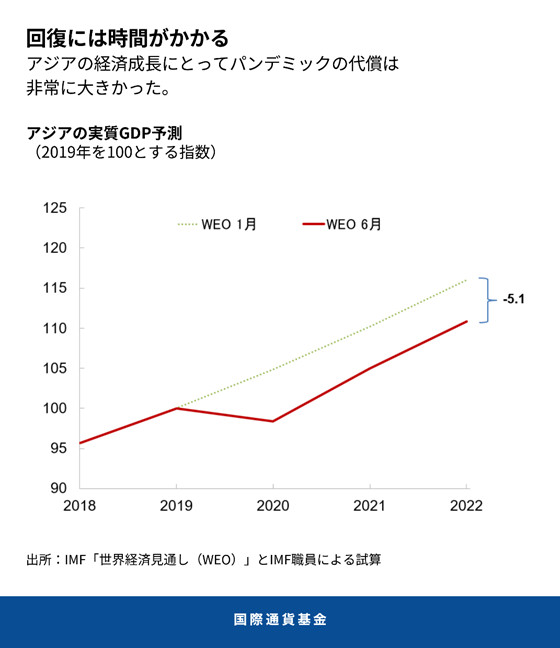

感染の第2波が発生せず、回復を下支えする未曾有の景気刺激策が講じられる場合、アジアの経済成長は2021年に6.6%へと力強い回復を見せると予測されている。しかし、景気がそのように急速に上向くとしても、新型コロナウイルスに伴う生産の損失は継続する可能性が高い。私たちは、2022年の経済産出量が危機前に予測されていた水準を約5%下回ることになると予想しており、すでに経済活動が回復し始めている中国を除けばこのギャップはさらに大きくなる。

怪しい雲行き

2021年とそれ以降について、私たちの予測では民間需要の力強い回復を前提としているが、複数の理由でそれが楽観的となる可能性がある。

- 貿易の伸び悩み

アジアはグローバル・サプライチェーンに大きく依存しており、世界全体が苦境にある間は成長することができない。アジアの貿易は、外需低迷を理由に大幅に収縮すると見られており、日本やインド、フィリピンでは輸出入を合わせた総貿易量が約20%減少すると予測されている。アジアの成長モデルを輸出依存度が高い構造から内需主導型へと転換する試みは始まっているが、その完了にはさらなる時間を要することになる。

- 予想以上に長期化するロックダウン

ロックダウン措置が完全に解除された場合でも、個人の行動変容や、物理的な距離の確保と感染拡大防止のために実施される措置によって、経済活動がフル稼働状態に戻る可能性は低い。私たちの最近の研究では、ロックダウンによって工業生産で見た経済活動が毎月約12%縮小しうる一方で、感染拡大防止措置が完全に解除されても経済活動は約7%しか増加しないことが示されている。さらに、太平洋島嶼国を中心にアジアの多くの国は観光や送金、対人接触を必要とするその他のサービスに依存しているが、それらの回復にはさらに長い時間が必要となる。

- 格差の拡大

アジアではすでに格差が拡大しつつあったが、私たちの最近の研究では過去のパンデミックがいかに所得格差拡大につながり、教育水準の低い人々の雇用見通しを悪化させたかが示されている。こうした影響は、インフォーマル労働者の割合が大きいことを理由にアジアでは増幅される可能性が高く、回復により時間がかかることになる。

- 脆弱なバランスシートと地政学的緊張

多くのアジア諸国で家計と企業のバランスシートが悪化すれば、投資家心理にマイナスに働き、地政学的緊張に伴う不確実性の高まりを増幅させる可能性がある。

しかし、最近の動向がすべてネガティブなわけではない。多くのアジア諸国では、大規模な金融・財政政策支援を行っており、それは家計や企業向けの保証や融資の形をとっていることが多い。そして、原油価格の低下や、市場心理と金融環境の改善が回復を後押ししている。しかしながら、こうした要因は持続しない可能性がある。例えば、私たちは最近の「国際金融安定性報告書(GFSR)改訂報告書」において、金融市場と経済のそれ以外の部分の間に現在見られる乖離の是正といった金融環境の急激な調整が起これば、アジアのフロンティア市場国や太平洋島嶼国を中心とする低所得国ですでに高くなっている借入コストがさらに上昇しかねないと警告している。

回復に向けた政策

アジア諸国では経済活動の再開が試みられており、始まったばかりの景気回復を脆弱性に拍車をかけることなく下支えする方向へ政策を調整する必要がある。アジア諸国は財政刺激策を賢く活用し、経済改革によってそれを補完しなければならない。優先事項としては、以下が挙げられる。

金融政策と財政政策の緊密な連携:金融政策は、家計や企業に対する信用フローの確保に資するものでなければならない。財政上の制約が大きい国では、中央銀行のバランスシートをより柔軟かつ積極的に透明性を保ちつつ活用し、小規模企業への銀行融資を下支えすることも可能だろう。大規模な資本流出やバランスシートのミスマッチが見られ、マクロ経済政策上の余地が限られる場合には、一時的な資本流出対策が必要となるかもしれない。

資源の再配分:力強い景気回復の実現は、現在の支援フェーズを終了させ、既存企業の倒産防止という当初の重点の先で資源を適切に再配分して企業の支払能力を強化するような新しい政策へ移行することにかかっている。例えば、事業再生・倒産の枠組みの簡素化により破産増大を抑制することや、銀行が十分な資本を確保するようにすること、存続可能な企業に対する資本注入と新興企業向けのリスク資本供給を促進することなどである。

格差への対処:医療や基本サービス、金融、デジタル経済へのアクセスを拡大する必要がある。失業保険の対象範囲をインフォーマル労働者に拡げるために、社会的セーフティネットを拡大しなければならない、広範にわたるインフォーマル性に対処するには、ビジネス環境を改善するための労働市場と製品市場の包括的な改革、特にスタートップ企業にとって負担となる法規制上の障害の撤廃、税制を合理化するための政策が必要となる。

IMFの支援

パンデミックの発生以来、IMFは全加盟国に政策助言や融資支援を提供し、それ以外にも、政府職員のスキル向上と能力開発のためのバーチャル形式のイニシアティブを含むその他の支援を実施している。これまでに、IMFはアジア太平洋地域の7か国に緊急支援を行っており、他にもIMFの緊急融資制度に関心を示している国がある。現時点では不確実性が大きく立ちはだかっていることを踏まえ、ファンダメンタルズが健全な国では対外流動性の急激なタイト化への保険として、フレキシブル・クレジットラインや短期流動性枠といったIMFの予防的な与信枠制度の活用を検討することも可能である。実際のところ、S&Pグローバルとフィッチが公表したレポートではそれぞれ、IMFの予防的な与信枠のような制度が各国経済への影響を緩和することで格付けを下支えしうると述べられている。

*****

李昌鏞(イ・チャンヨン)はIMFアジア太平洋局長。IMFでの勤務前にはアジア開発銀行でチーフエコノミストを務めた。アジア開発銀行では、経済動向や開発トレンドについての情報発信を担当するとともに経済調査局を統括した。韓国の大統領直属G20首脳会議準備委員会企画調整団長も務めた。金融委員会への任命前には、ソウル大学の経済学教授、ロチェスター大学の准教授。また、青瓦台(大統領府)、財政経済部、韓国銀行、証券保管振替機構、韓国開発研究院などで、韓国政府の政策アドバイザーとして活躍。主要な関心分野はマクロ経済学、金融経済学、韓国経済。こうした分野で幅広く論文を発表してきた。ハーバード大学で経済学博士号を取得。ソウル大学で経済学士号取得。