アジア、経済的逆風が弱まり力強い回復への道が開ける

見通しは明るくなったが、域内最大の中国経済を含め、依然として重要な長期的課題が残っている。

Credit Michael Discenza/Unsplash

Credit Michael Discenza/Unsplash

アジア太平洋地域が昨年直面した経済的な逆風は弱まり始めている。国際金融環境が和らぎ、食料・石油価格が低下し、中国経済が持ち直しつつある。

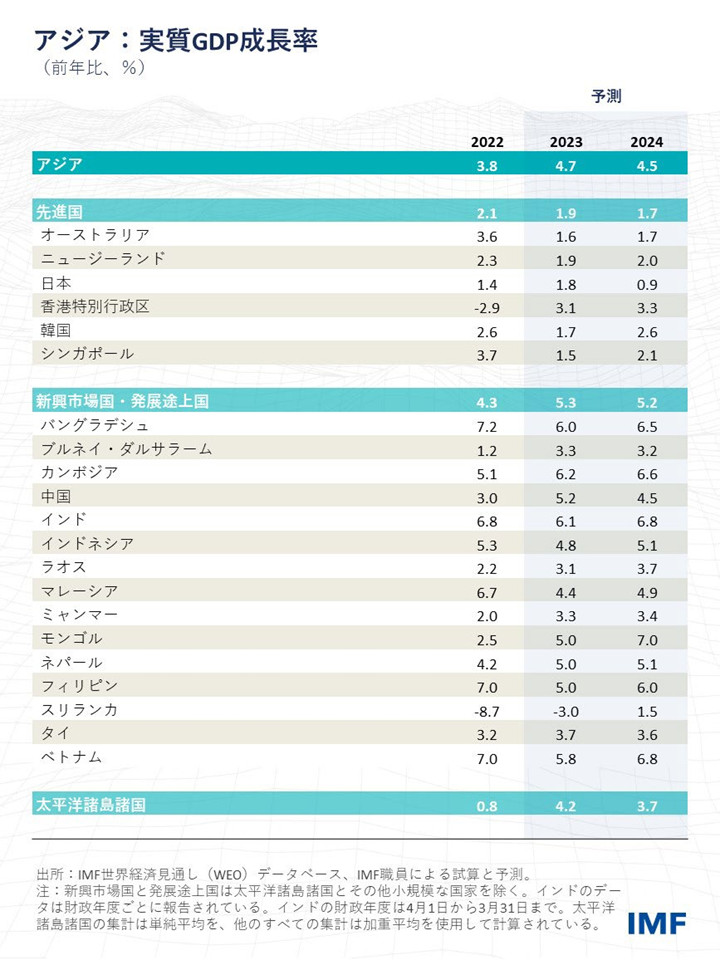

こうした動きにより域内全体の見通しが改善しており、経済成長は2022年の3.8%から今年は4.2%に加速する見込みである。これにより、アジア太平洋地域は世界の主要地域の中で群を抜いて最も勢いのある地域となり、世界経済が減速する中で明るい材料のひとつとなる。

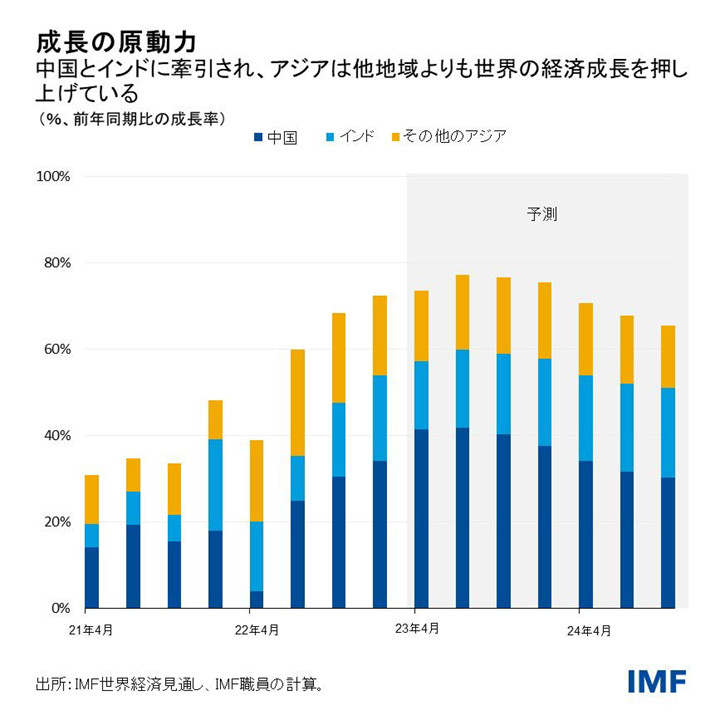

アジア太平洋地域の新興市場国・発展途上国は、今年5.3%の成長を遂げると見られており、同地域の勢いの原動力となっている。これらの国は、サプライチェーンの混乱が収束し、サービス部門の活動が盛んになるのに応じて、本来の調子を取り戻しつつある。中国とインドだけで今年の世界経済の成長の半分以上に寄与し、アジアのその他の国がさらに4分の1に貢献すると予想されている。カンボジアやインドネシア、マレーシア、フィリピン、タイ、ベトナムは、いずれの国も、パンデミック以前の力強い成長を回復している。

昨年10月に公表された前回予測からの修正幅が最も大きいのは中国で、経済活動が突如再開したことにより予想よりも早い景気回復への道が開かれた。中国は貿易と観光の面で他国とのつながりが強いため、域内貿易が半分を占めるアジアにとって明るいニュースである。

最新の「アジア太平洋地域経済見通し」における分析によれば、中国の成長率が1%ポイント高まるごとに、その他のアジアにおけるGDPが約0.3%拡大する。

こうした動きによる恩恵を受けつつも、アジアの先進国の見通しにはにはばらつきがある。日本は、緩和的な政策や国境再開、サプライチェーンの改善に支えられて短期的な見通しが改善しているが、2024年は環境の正常化と政策支援の縮小に伴って成長率が低下するだろう。

世界中の貿易相手国における景気減速が重しとなって、好調だった製造業輸出も冷え込み始めている。韓国およびシンガポール、台湾は、マイクロチップの価格低下に見られるような技術サイクルが輸出の足かせとなっており、年末にかけてそれが持続する可能性が高い。しかし、世界の他地域で成長率が底打ちしつつあると考えられる中、外需が来年にかけて底堅くなるはずである。

インフレの緩和

昨年、中央銀行の目標を上回って憂慮すべき水準に達したアジアの物価上昇率は、減速する見込みである。現在、総合インフレ率が昨年後半にピークに達したことを示す明るい兆候があるものの、コアインフレはより持続的なものであることが判明しつつあり、確実に鈍化するのはまだ先である。物価上昇率は、金融と一次産品をめぐる逆風が和らぐ中で、来年のどこかで中央銀行の目標に回帰するとみる。

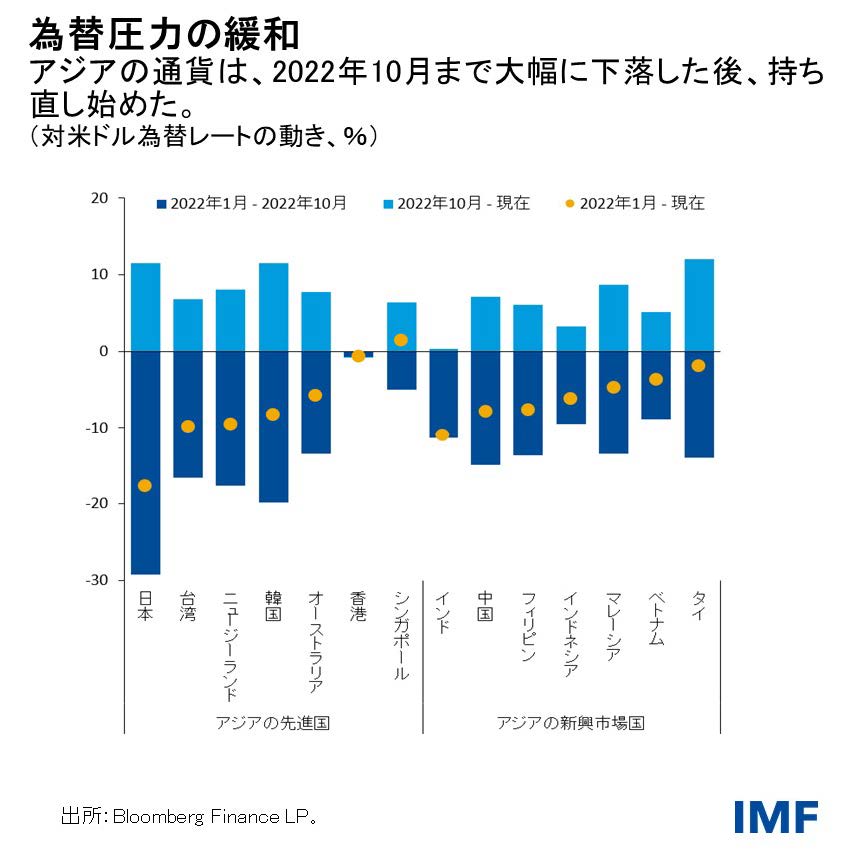

国際金融環境は若干緩和しており、それに伴って米ドルは幾分強さを失った。アジアの中央銀行は、目標を上回る物価上昇率に対処する過程で、利上げを行っている。こうした要因に助けられてアジアの通貨は反発し、大半の通貨が昨年の下落分の約半分を取り戻しており、国内価格に対する圧力の緩和につながっている。

ロシアによるウクライナ侵攻を受けて一次産品価格が高騰し、昨年の初めにアジアのエネルギー輸入国を圧迫した。同時に、輸送費の高騰によって輸入品のコストが上昇し、太平洋諸島諸国がとりわけ大きな影響を受けた。しかし最近では、これらふたつの要因が着実に後退しており、経常収支とインフレへの圧力が低下している。

インフレが正しい方向に向かいつつある一方、中央銀行は警戒を怠らないようにする必要がある。コアインフレ率は依然として目標を上回って推移している。パンデミックに関連した大規模な供給ショックや恒久的な構造再編によって、金融政策の調整がとりわけ難しい課題となっている。二次的影響に関するデータから読み取れるシグナルはまちまちであり、政策当局者にとっての不確実性をさらに高めている。日本では、インフレに関して双方向のリスクがあることに鑑みて、長期金利の柔軟性を高めることが将来の急激な金融政策変更を回避することに役立つだろう。

そして最後に、中国経済の活力の回復は、世界的な一次産品・サービス価格に上方圧力を加える可能性があり、それは観光の復活が期待される国で特に顕著である。これは、中央銀行が物価安定へのコミットメントを再確認しつつ慎重に物事を進める必要があることを意味している。実際のところ、コアインフレ率が目標に回帰する明確な兆候を示さない場合には、中央銀行はさらなる利上げを迫られる可能性がある。

高水準の債務、そして金融のリスク

短期的な見通しが明るさを増した一方で、重要な長期的課題が引き続き残っている。

中国の見通しに関するもうひとつの重要な修正点として、中期的な見通しを引き下げた。中国における短期的な成長加速がプラスの波及効果を生むと予想されているのと同様に、今後数年間の成長減速はアジア全域の高度に統合されたサプライチェーンと世界全体の成長見通しに重くのしかかることになる。アジア全域において、生産性と長期的な成長を押し上げるための改革の緊急性が高い。

パンデミック下における財政赤字とここ1年間の長期金利上昇によって、公的債務負担が増大した。いくつかのアジア諸国が過剰債務に直面する中、当局は漸進的な財政再建に向けた計画を続行しなければならない。そうすることにより、財政政策と金融政策の間に食い違いが生じないようにすることもできる。

最後に、多くのアジア諸国は、家計と企業のレバレッジが上昇し、不動産不況に対する銀行のエクスポージャーが大きくなっており、金融脆弱性の高まりに直面している。このことは、インフレ抑制と金融安定性確保の間の微妙な政策トレードオフと、破綻処理の枠組みを強化する必要性を示唆するものである。