Links relacionados

● Os desequilíbrios excessivos permanecem inalterados de modo geral e estão cada vez mais concentrados nas economias avançadas. Essa persistência está alimentando tensões comerciais entre os países.

● A configuração dos desequilíbrios não representa um perigo iminente. Contudo, se não houver uma solução, poderia ameaçar a estabilidade mundial mais à frente.

Acabamos de publicar a mais recente avaliação dos saldos da conta corrente das 30 maiores economias no nosso relatório sobre o setor externo de 2018. Essa avaliação é um aspecto fundamental do mandato do FMI de promover a cooperação monetária internacional e ajudar os países a construir e manter economias fortes. Busca responder a uma pergunta difícil e não raro polêmica: quando os superávits e déficits da conta corrente são apropriados e quando sinalizam riscos? Antes de passarmos aos resultados, convém examinarmos o contexto.

Para começar, os superávits e déficits não são necessariamente problemáticos e podem até ser adequados e benéficos. Por exemplo, as economias jovens e em rápido crescimento precisam investir para crescer; por isso, muitas vezes lançam mão de recursos externos ao importar mais do que exportam e contraem empréstimos para cobrir o déficit implícito. Em contrapartida, as economias ricas e mais estabelecidos talvez precisem poupar para se preparar para a aposentadoria dos trabalhadores; assim, geram superávits e emprestam recursos aos países deficitários.

Contudo, os saldos da conta corrente podem se tornar excessivos, ou seja, mais altos do que o justificado pelos fundamentos da economia e pelas políticas econômicas adequadas. Os desequilíbrios externos excessivos mdashhere— tanto déficits como superávits mdashhere— apresentam riscos para cada país e para a economia mundial.

Assim como as famílias superendividadas podem perder o acesso ao crédito, as economias que tomam empréstimos externos em excesso, gerando gerar déficits da conta corrente elevados demais, podem se tornar vulneráveis a interrupções repentinas dos fluxos de capital que podem ser desestabilizadoras não apenas no plano nacional, mas também no plano internacional, como demonstrado pelo longo histórico de crises financeiras. Os países com superávits excessivos enfrentam outros desafios; por exemplo, o risco de investir sua poupança no exterior quando os investimentos internos poderiam oferecer retornos sociais mais altos. Além disso, o mais importante é que eles poderiam se tornar alvo de medidas protecionistas por parte de seus parceiros comerciais.

A análise dos desequilíbrios externos é complexa por si só; entre outras coisas, precisa ser congruente em nível mundial, pois os déficits excessivos devem estar correlacionados com superávits excessivos. Nosso relatório sobre o setor externo se concentra no saldo global da conta corrente de cada país e não na sua balança comercial bilateral com os diversos parceiros comerciais, uma vez que esta reflete principalmente a divisão internacional do trabalho, mais do que os fatores macroeconômicos. Nosso objetivo é alertar os países membros sobre os possíveis riscos desses desequilíbrios e destacar a responsabilidade comum dos países de corrigi-los de maneira apropriada. Esse objetivo é de especial relevância na atual conjuntura.

Principais constatações sobre os desequilíbrios excessivos

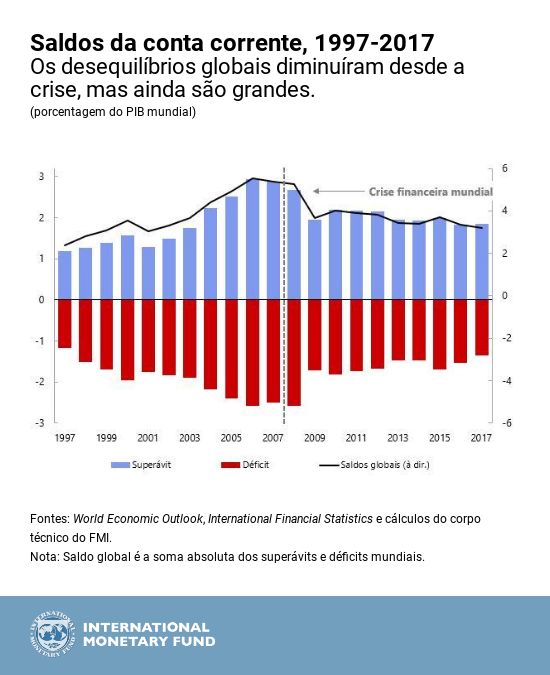

Tendo diminuído após a crise financeira mundial, os superávits e déficits da conta corrente no mundo inteiro permaneceram relativamente inalterados nos últimos cinco anos, em cerca de 3,25% do PIB mundial. Nossa análise indica que em torno de 40% a 50% desses saldos mundiais são excessivos e estão cada vez mais concentrados nas economias avançadas.

No norte da Europa mdashhere— em países como Alemanha, Países Baixos e Suécia mdashhere— e em partes da Ásia mdashhere— em economias como China, Coreia e Singapura mdashhere— os saldos da conta corrente estão mais altos do que o desejável. Os saldos mais baixos do que o desejável permanecem bastante concentrados nos Estados Unidos e no Reino Unido.

Cha1

Cha1

A persistência dos desequilíbrios mundiais e a crescente impressão de desigualdade de condições no comércio internacional estão alimentando o sentimento protecionista. Trata-se de um impulso equivocado. Uma escalada das políticas protecionistas prejudicaria, sobretudo, o crescimento interno e mundial, sem gerar um efeito significativo sobre os desequilíbrios em conta corrente, tal como se constata no relatório deste ano.

Riscos futuros

Embora a configuração atual dos desequilíbrios excessivos mundiais não represente um perigo iminente, projetamos que, com as políticas planejadas, esses desequilíbrios crescerão no médio prazo, acabando por gerar um risco para a estabilidade mundial.

A expansão fiscal planejada nos Estados Unidos provavelmente elevará o déficit da conta corrente do país mdashhere— com um aumento simétrico dos superávits no resto do mundo mdashhere— e acelerará a normalização da política monetária americana. O consequente aperto das condições financeiras mundiais poderia ser prejudicial para as economias emergentes e em desenvolvimento, sobretudo as mais vulneráveis que já vêm sofrendo alguma pressão.

Ao mesmo tempo, as medidas limitadas tomadas pelos países superavitários para resolver seus desequilíbrios levam a crer que seus superávits persistirão. Em um contexto de contínua concentração de déficits nos países devedores e sustentação dos superávits nos países credores, as posições em ativos externos líquidos continuarão a divergir, aumentando a probabilidade de ajustes desestabilizadores das moedas e dos preços dos ativos nos países endividados. Esses desdobramentos reduziriam o crescimento mundial e também prejudicariam as economias superavitárias.

Devido ao risco de que o crédito externo se esgote, a pressão para equilibrar as contas internacionais é maior sobre os países deficitários do que sobre os superavitários. Mas quando chegar o momento do ajuste, perderão tanto os países devedores quanto os credores. O ajuste na esteira da crise financeira mundial deve ser um lembrete não muito distante.

É por isso que os países superavitários e deficitários devem trabalhar juntos para reduzir os desequilíbrios excessivos mundiais de modo a apoiar o crescimento e a estabilidade mundiais.

Como enfrentar os desequilíbrios?

Na conjuntura atual, em que muitos países estão próximos do pleno emprego e têm uma margem de manobra mais limitada nos orçamentos públicos, os governos precisam calibrar cuidadosamente suas políticas para alcançar seus objetivos internos e externos e, ao mesmo tempo, reconstituir os amortecedores monetários e fiscais. Especificamente:

● Os países com saldos da conta corrente externa mais baixos do que o justificado devem reduzir os déficits fiscais e incentivar a poupança das famílias, enquanto a normalização monetária avança gradualmente.

● Se os saldos da conta corrente forem mais altos do que o justificado, o uso do espaço fiscal existente pode ser apropriado para reduzir os superávits excessivos.

● As políticas estruturais bem adaptadas devem cumprir um papel mais proeminente na correção dos desequilíbrios externos, impulsionando, ao mesmo tempo, o crescimento potencial interno. De modo geral, as reformas que incentivam o investimento e desestimulam a poupança excessiva mdashhere— mediante a eliminação de barreiras à entrada ou o reforço das redes de proteção social mdashhere— poderiam facilitar o reequilíbrio externo nos países com superávit excessivo, enquanto as reformas que aumentam a produtividade e melhoram a qualificação dos trabalhadores seriam apropriadas nos países com déficits externos excessivos.

Por último, todos os países devem cooperar para que sejam retomados os esforços em favor da liberalização do comércio internacional, modernizando o sistema multilateral de comércio mdashhere— por exemplo, para promover o comércio de serviços, uma área em que os benefícios dessa liberalização poderiam ser substanciais. Esses esforços poderiam ter efeitos pequenos sobre os desequilíbrios excessivos da conta corrente, mas poderiam gerar efeitos positivos profundos sobre a produtividade e o bem-estar, reduzindo o risco de que os desequilíbrios da conta corrente desencadeiem respostas protecionistas contraproducentes.

* * * * *

Maurice Obstfeld é o Conselheiro Econômico e Diretor do Departamento de Estudos do FMI, destacado da Universidade da Califórnia, Berkeley, onde é professor de economia (“Class of 1958”) e antigo diretor da Faculdade de Economia (1998-2001). Professor em Berkeley desde 1991, ocupou anteriormente o cargo de professor titular na Universidade de Columbia (1979-1986) e na Universidade da Pensilvânia (1986-1989), e de professor-convidado em Harvard (1989-90). Recebeu o seu doutoramento em economia no MIT em 1979, depois de frequentar a Universidade da Pensilvânia (licenciatura, 1973) e o King’s College, Universidade de Cambridge (mestrado, 1975).

De julho de 2014 a agosto de 2015, Obstfeld foi membro do Conselho de Consultores Econômicos do Presidente Obama. De 2002 a 2014, ocupou o cargo de consultor honorário do Instituto de Estudos Econômicos do Banco do Japão. É também membro da Sociedade Econométrica e da Academia de Artes e Ciências dos Estados Unidos. Recebeu, entre outras, as seguintes distinções: o prêmio Tjalling Koopmans da Universidade de Tilburg, o prêmio John von Neumann do Rajk Laszlo College of Advanced Studies (Budapeste) e o prêmio do Instituto Bernhard Harms da Universidade de Kiel. Tem participado em diversas conferências de renome, incluindo a conferência anual Richard T. Ely da Associação Econômica Americana, a conferência L. K. Jha Memorial do Banco da Reserva da Índia e a conferência Frank Graham Memorial da Universidade de Princeton. Obstfeld foi membro da Comissão Executiva e Vice-Presidente da Associação Econômica Americana. Atuou como consultor e ministrou cursos no FMI, assim como em inúmeros bancos centrais de todo o mundo.

É também coautor de duas obras fundamentais sobre economia internacional, International Economics (10.ª edição, 2014, com Paul Krugman e Marc Melitz) e Foundations of International Macroeconomics (1996, com Kenneth Rogoff), assim como de mais de uma centena de artigos sobre taxas de câmbio, crises financeiras internacionais, mercados mundiais de capitais e política monetária.