Boas notícias para quem vive em Las Vegas, Miami e Phoenix: o risco de um colapso no mercado habitacional como o que se viu durante a crise financeira mundial é relativamente pequeno. Para os habitantes de Toronto e Vancouver, no entanto, o cenário não melhorou desde 2008, e o risco de uma grande queda dos preços dos imóveis continua elevado.

Essas são algumas das observações geradas pela nova ferramenta do FMI para avaliar o perigo de uma forte queda nos preços dos imóveis residenciais. Quem já tem casa própria, claro, tem muito interesse em saber o valor do que provavelmente é seu ativo mais valioso. Mas também existe um forte vínculo entre os preços das residências, o sistema financeiro e a economia. Esse vínculo é especialmente robusto quando os preços caem – como explicamos no Capítulo 2 do Global Financial Stability Report , uma publicação semestral do FMI.

Por que os preços dos imóveis residenciais são importantes para a economia em geral? A construção de moradias e os gastos com reformas, por exemplo, respondem por um sexto da economia dos EUA e da zona do euro, o que os transforma em um dos maiores componentes do PIB. Além disso, os financiamentos da casa própria e outros empréstimos habitacionais formam uma grande parte dos ativos dos bancos em muitos países. Assim, variações nos preços das residências afetam a saúde do sistema bancário.

Ciclo de expansão e contração

Não é surpresa, portanto, que mais de dois terços das crises financeiras nas últimas décadas tenham sido precedidas por um ciclo de expansão e contração nos preços da habitação e que os bancos centrais dos Estados Unidos, China, Austrália e outros países tenham manifestado recentemente sua preocupação com as fortes elevações dos preços dos imóveis.

Felizmente, uma nova ferramenta do FMI pode ajudar as autoridades a avaliar a probabilidade de uma crise imobiliária e tomar medidas antecipadas para ajudar a limitar os danos. Chamada de House Prices at Risk (preços dos imóveis em risco), essa ferramenta se incorpora ao modelo de crescimento em risco, que vincula as condições financeiras ao perigo de uma desaceleração da economia (ver o GFSR de outubro de 2017 ).

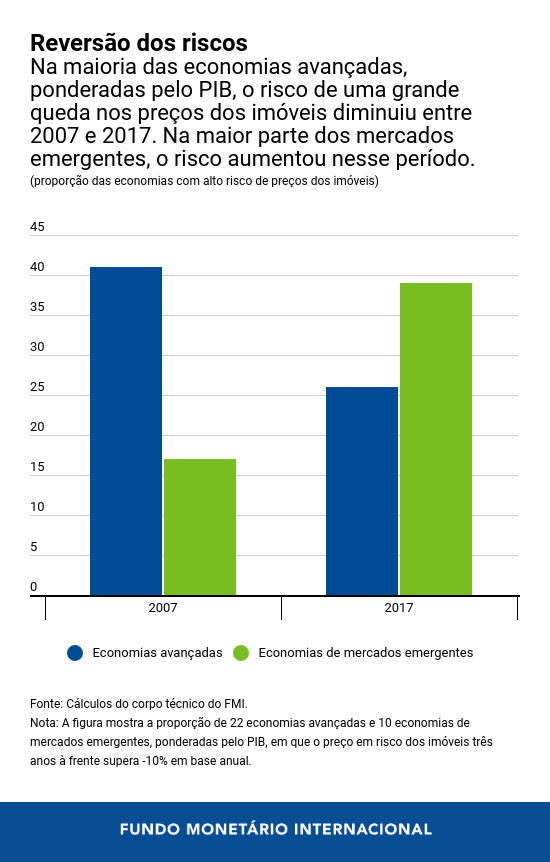

Nosso estudo abrange dados de 22 economias avançadas, 10 economias de mercados emergentes e das principais cidades desses países. Constatamos que, na maioria das economias avançadas da nossa amostra, ponderadas pelo PIB, as probabilidades de uma grande queda nos preços da habitação ajustados pela inflação foram menores no final de 2017 do que há 10 anos, mas permaneceram acima da média histórica. Nos mercados emergentes, em contrapartida, o risco foi maior em 2017 do que nas vésperas da crise financeira mundial. Não obstante, os riscos de deterioração dos preços da habitação continuam altos em mais de 25% dessas economias avançadas e atingiram quase 40% nos mercados emergentes de nosso estudo (com destaque para a China e, sobretudo, suas províncias orientais).

Os leitores podem se perguntar como chegamos a essas conclusões. Primeiro, identificamos cinco condições que afetam os preços dos imóveis: o aumento dos preços no passado, o crescimento econômico, os booms de crédito, a supervalorização e as condições financeiras. Em seguida, nos fizemos uma pergunta: se analisarmos as fortes quedas nos preços dos imóveis residenciais – as que ocorrem aproximadamente uma vez a cada 20 anos (ou seja, as que têm uma probabilidade de 5%) – é possível prevê-las com base nas variações nessas cinco condições? O que ocorre se, digamos, as condições financeiras se tornarem mais rigorosas, as famílias estiverem superendividadas e os preços dos imóveis estiverem superestimados? A resposta: nesse cenário, podemos esperar ver mais casos de quedas muito expressivas nos preços das residências.

Flutuações sincronizadas

Curiosamente, as boas notícias de hoje podem ser um sinal de perigo ainda maior mais à frente. No curto prazo, o crédito fácil sustenta os preços das moradias. Contudo, no prazo mais longo, ele pode alimentar a tomada de empréstimos em excesso, o que aumentaria a probabilidade de um colapso. E, como descrito no GFSR de abril de 2018 , os preços da habitação nas principais cidades do mundo variam em conjunto, o que torna mais provável que um choque em um país afete os mercados imobiliários em outros.

Também é significativo termos constatado que grandes recuos nos preços das residências estão associados a contrações econômicas e a riscos para a estabilidade financeira. Por exemplo, nossas estimativas mostram que uma leitura de menos 12 no nosso indicador – que corresponde a uma probabilidade de 5% de uma queda de 12% nos preços – assinala a probabilidade de ocorrência de uma crise financeira dois anos depois; essa probabilidade é de 31% nas economias avançadas e 10% nos mercados emergentes.

Isso faz do nosso novo modelo uma ferramenta de previsão útil para as autoridades que buscam manter suas economias e sistemas financeiros em equilíbrio.

Opções de política

Como as autoridades devem responde ao aumento do risco relacionado aos preços da habitação? Embora não devam tentar visar os preços, nossos resultados mostram que elas podem se antecipar e tomar medidas para aumentar a resiliência das famílias, dos bancos e da economia. Uma delas é adotar políticas mais austeras na área macroprudencial quando a economia estiver sólida e o setor habitacional estiver em expansão; por exemplo, ao restringir o valor do empréstimo como proporção do valor da propriedade e limitar o tamanho das parcelas mensais do empréstimo em relação à renda.

Outra opção é cortar a taxa de juros do banco central, embora nossos resultados sugiram que isso apenas poderá ajudar a mitigar os riscos de curto prazo – até alguns trimestres à frente – e somente nas economias avançadas. Medidas para administrar os fluxos de capital também podem ajudar esses países quando um aumento brusco dos fluxos de entrada de capital elevar os riscos de queda dos preços dos imóveis. Embora nossa análise tenha se concentrado em fatores cíclicos, outros instrumentos de política também podem ser levados em consideração, como políticas estruturais de prazo mais longo – a fim de aumentar a oferta de moradia ou impor restrições de zoneamento – ou medidas fiscais, como os impostos prediais.

Em resumo: existem várias maneiras de mitigar os riscos. Com a ajuda de nossa ferramenta, as autoridades podem tomar as medidas apropriadas em tempo hábil – e evitar uma crise como a que abalou o mundo em 2008.

* * * * *

Claudio Raddatz Kiefer é Chefe da Divisão de Análise da Estabilidade Financeira Mundial do Departamento de Mercados Monetários e de Capitais do FMI. Anteriormente, foi Diretor de Política Financeira (2014–2017) e Chefe de Estudos Econômicos (2011–2014) do Banco Central do Chile e Economista Sênior do Grupo de Economia do Desenvolvimento do Banco Mundial (2008–2011), onde também foi Economista. Publicou numerosos estudos acadêmicos sobre questões macrofinanceiras. Formou-se e obteve seu mestrado na Universidade do Chile, e é doutor em Economia pelo Instituto de Tecnologia de Massachusetts (MIT, 2003).

Nico Valckx é Economista Sênior do Departamento de Mercados Monetários e de Capitais do FMI. Especializa-se na evolução estrutural do setor financeiro. Antes trabalhou em políticas monetárias e financeiras da zona do euro no Departamento de Europa do FMI, e em estabilidade e pesquisa financeira no Banco Central Europeu e De Nederlandsche Bank. É mestre pela KU Leuven e doutor em Economia Financeira Aplicada pela UFSIA, Universidade da Antuérpia.