对于住在拉斯维加斯、迈阿密和菲尼克斯的人来说,好消息是:他们在全球金融危机期间遭受的那种房地产危机出现的可能性相当小。然而,对于在多伦多和温哥华的人来说,2008年以来情况并未改善,房价大幅下跌的风险仍然很高。

这些是利用国际货币基金组织用于评估房价严重下跌危险的新工具所得出的结论。当然,房主非常关注其住房(可能是他们最大的资产)的价值。但房价、金融体系和经济之间也存在着密切的联系。当价格下跌时,这种联系特别强,正如国际货币基金组织每年两期的《全球金融稳定报告》第二章所解释的那样。

为什么房价对更广泛的经济有影响?在美国和欧元区经济体,住房建设和家居装修等相关支出占经济规模的六分之一,是GDP的最大组成部分之一。此外,在许多国家,住房抵押贷款和其他住房相关贷款是银行资产的重要组成部分,因此,房价的变化会影响银行体系的健康状况。

繁荣 - 萧条周期

因此,毫不奇怪,在近几十年发生的金融危机中,有超过三分之二的金融危机在爆发前都出现了房价的猛涨和暴跌,美国、中国、澳大利亚和其他国家的中央银行最近对房价大幅上涨表示担忧。

幸运的是,国际货币基金组织的新工具可以帮助政策制定者衡量未来房地产市场下滑的可能性,并采取早期措施以控制损失。这一工具被称为“房价在险水平”,可补充国际货币基金组织的“经济增长在险水平”模型,将金融状况与经济衰退危险联系起来。(见2017年10月《世界经济展望》)。

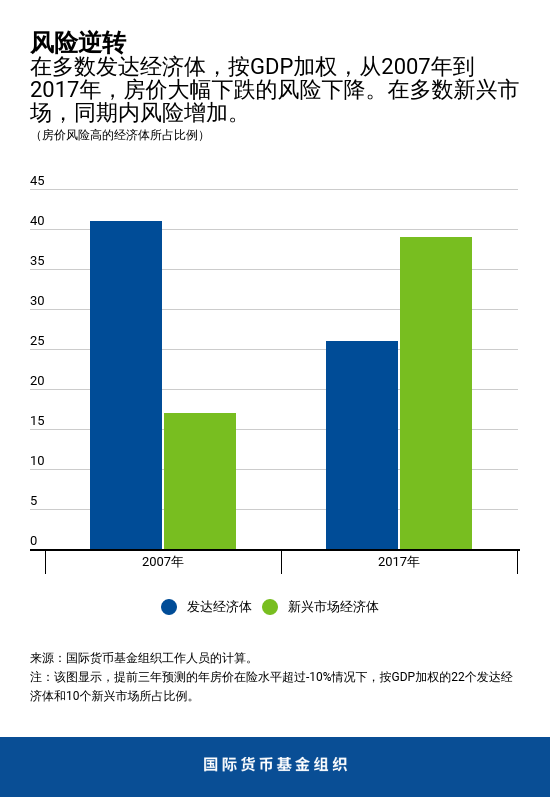

我们的研究包括22个发达经济体、10个新兴市场经济体以及这些国家的主要城市的数据。我们发现,在我们样本中的多数发达经济体,按GDP加权,2017年底通货膨胀调整后的房价发生大幅下跌的可能性比10年前低,但仍高于历史平均水平。相比之下,在新兴市场,2017年的风险高于全球金融危机前夕的水平。尽管如此,在我们研究的超过25%的发达经济体和近40%的新兴市场中,房价下行风险仍然居高不下。其中,中国尤为突出,特别是东部省份。

读者可能想知道我们如何得出这些结论的。首先,我们确定了影响房价的五个条件:过去的价格上涨,经济增长,信贷繁荣,价值高估以及金融状况。然后我们向自己提出一个问题:如果看一下房价的大幅下跌——大约每20年发生一次(即概率为5%的房价下跌)——能否通过这五个条件的变化来预测?如果金融状况收紧,家庭负债沉重,房价飙升,会发生什么?答案:在这种情况下,可以预计将出现更多次房价大幅下跌的情况。

同步波动

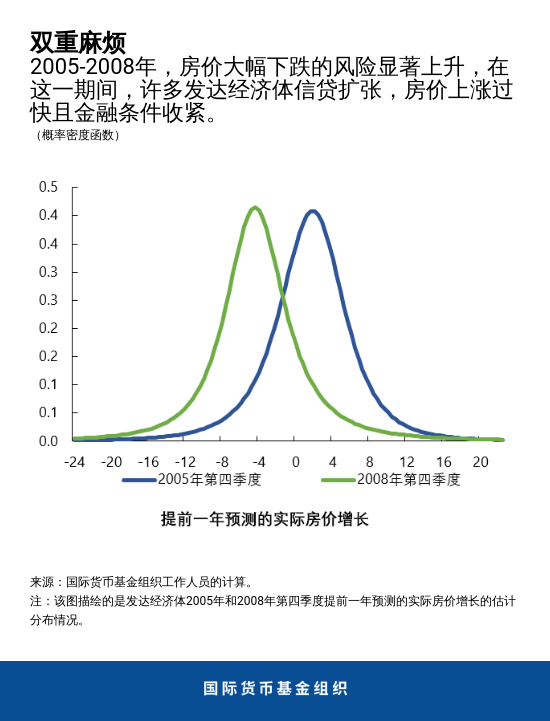

有趣的是,今天的好消息可能预示着未来出现更大的危险。在短期内,宽松的信贷会支撑房价。但从长远来看,宽松的信贷可能会刺激房主过度借款,从而导致更容易出现泡沫破裂。 而且,正如2018年4月《全球金融稳定报告》所述,全球主要城市的房价同步变动,使得一国发生的冲击更有可能影响其他国家的房地产市场。

值得注意的是,我们还发现房价大幅下跌与经济收缩和金融稳定风险有关。例如,我们的估计显示,我们的指标如果读数为负12——相当于价格下跌12%的概率为5%,这表明两年后发生金融危机的概率在发达经济体为31%,在新兴市场为10%。

因此,对于希望维持经济和金融体系稳定的政策制定者来说,我们的新模型是一个有益的预测工具,

政策选择

政策制定者应该如何应对房价高风险?尽管他们不应试图以价格为目标,但我们的结果表明,他们可以采取早期措施来提高住户、银行和经济的韧性。一个方法是在经济强劲、房地产市场高涨的情况下,收紧宏观审慎政策。这些政策包括限制住房贷款占房产价值的比例,以及将每月抵押贷款还款额限制在收入的一定比例。

另一种选择是降低中央银行利率,尽管我们的结果表明这可能只有助于缓解近期风险(可能仅在未来几个季度内有效),而且仅限于发达经济体。当资本流入激增加剧房价下行风险时,资本流动管理措施对这些国家来说可能也是有用的。虽然我们的分析侧重于周期性因素,但也可考虑其他政策工具,包括长期结构性政策(增加住房供给或实施分区限制)或财政措施(如财产税)。

因此,有一些方法可以降低风险。利用我们的工具,政策制定者可以及时采取适当的措施,防止出现2008年那种冲击全球的危机。

*****

Claudio Raddatz Kiefer,现任基金组织货币与资本市场部全球金融稳定分析处的处长。他曾在智利中央银行担任金融政策部(2014-2017年)和经济研究部(2011-2014年)的负责人,并曾担任世界银行发展经济学研究小组的高级经济学家(2008-2011年)以及世界银行的经济学家。Raddatz先生就宏观金融问题发表了大量学术文章。他从智利大学获得理学学士和理学硕士学位,2003年从麻省理工学院获得经济学博士学位。

Nico Valckx,现任基金组织货币与资本市场部的高级经济学家。他侧重于结构性金融部门发展问题。他之前曾在基金组织欧洲部就欧元区货币和金融部门政策开展工作,并曾在欧洲中央银行和荷兰中央银行从事金融稳定与研究工作。他从鲁汶大学获得理学硕士学位,从安特卫普大学UFSIA分院获得应用金融经济学博士学位。