Embora nenhum evento sistêmico tenha se materializado, os riscos se inclinam mais acentuadamente para o lado negativo.

A invasão da Ucrânia pela Rússia cria riscos para a estabilidade financeira mundial e lança dúvidas quanto ao impacto sobre as economias e mercados a mais longo prazo. A guerra, em meio a uma recuperação já mais lenta da pandemia, deverá testar a resiliência dos mercados financeiros e representa uma ameaça à estabilidade financeira, como discutido em nosso mais recente relatório sobre a estabilidade financeira mundial (relatório GFSR).

A Ucrânia e a Rússia enfrentam os riscos mais prementes. No entanto, já está claro que a gravidade das perturbações nos mercados de commodities e nas cadeias de suprimento estão criando riscos descendentes, devido ao impacto negativo sobre a estabilidade macroeconômica, a inflação e a economia global.

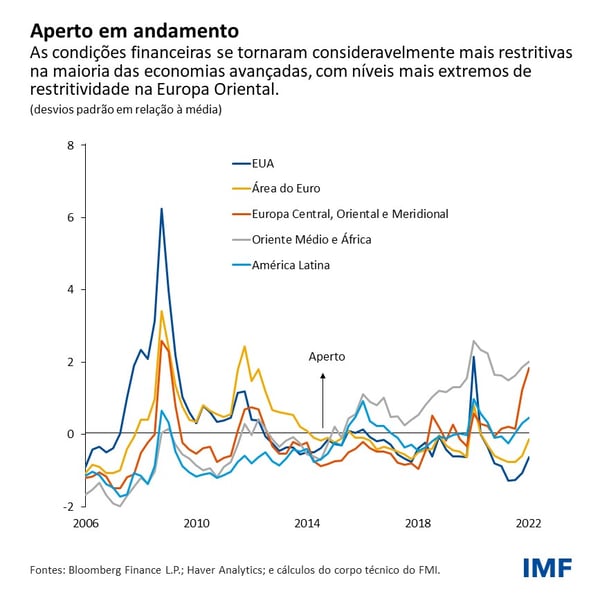

Desde o início do ano, as condições financeiras se tornaram mais restritivas na maior parte do mundo, particularmente na Europa Oriental. Em meio à inflação em alta, a previsão de aumento nos juros levou a um aperto acentuado nas economias avançadas nas primeiras semanas após a invasão da Ucrânia pela Rússia. Mesmo com esse aperto, as condições financeiras estão próximas das médias históricas e os juros reais continuam favoráveis na maioria dos países.

Condições financeiras mais restritivas ajudam a conter a demanda, bem como a evitar a desancoragem das expectativas inflacionárias (ou seja, quando a expectativa de aumentos contínuos de preços se torna a norma) e a reconduzir a inflação para a meta.

Para conter a inflação, muitos bancos centrais podem ter que agir de forma mais rápida e incisiva do que o atualmente precificado pelos mercados. Isso poderia resultar em taxas de política monetária superiores ao níveis neutro (nível “neutro” é aquele em que a política monetária não é nem acomodatícia nem restritiva, e é compatível com a manutenção do pleno emprego na economia e com uma inflação estável). É provável que isso leve a condições financeiras globais ainda mais apertadas.

A nova realidade geopolítica complica o trabalho dos bancos centrais, que já enfrentam um equilíbrio delicado com a inflação obstinadamente elevada. Eles devem trazer a inflação de volta à meta, cientes de que o aperto excessivo das condições financeiras globais prejudica o crescimento econômico. Nesse cenário, e à luz do aumento dos riscos para a estabilidade financeira, qualquer reavaliação e reprecificação repentinas do risco resultantes de uma intensificação da guerra na Ucrânia ou de uma escalada nas sanções aplicadas à Rússia podem expor as vulnerabilidades acumuladas durante a pandemia (aumento no preço dos imóveis residenciais e avaliações excessivas), levando a um forte declínio dos preços dos ativos.

Transmissão dos choques

As repercussões da guerra e as sanções resultantes continuam a ecoar. A resiliência do sistema financeiro global será testada por meio de diversos possíveis canais de amplificação, que incluem a exposição de instituições financeiras a ativos russos e ucranianos, pressões sobre a liquidez de mercado e a captação de recursos e a aceleração da criptoização – quando os residentes optam por usar criptoativos em lugar da moeda local – nos mercados emergentes.

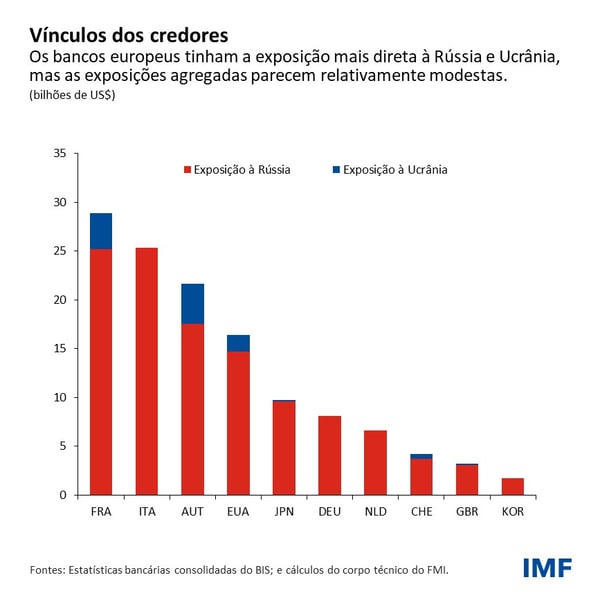

A Europa arca com um risco maior que outras regiões devido a sua proximidade geográfica com a guerra, a dependência da energia russa e a exposição não negligenciável de alguns bancos e instituições financeiras aos ativos e mercados financeiros russos. Além disso, a volatilidade atual dos preços das commodities pode colocar forte pressão sobre os mercados de derivativos e financiamento de commodities, podendo até mesmo causar mais perturbações, como as violentas oscilações que chegaram a interromper as negociações do níquel no mês passado. Tais episódios, em meio a uma maior incerteza geopolítica, podem pesar sobre as condições de liquidez e de captação.

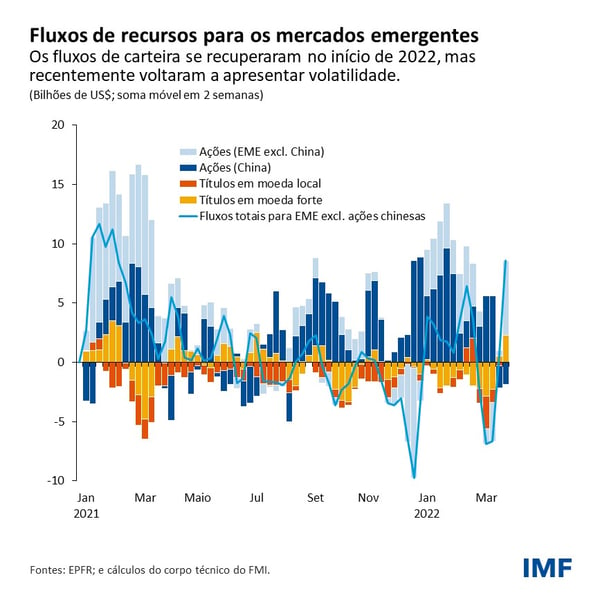

Os mercados emergentes e de fronteira enfrentam agora riscos mais elevados de saída de capitais, com diferenciação entre os países importadores e exportadores de commodities. Em meio às incertezas geopolíticas, é provável que o risco de fuga de capitais aumente em consequência da interação entre as condições financeiras externas mais restritivas e a normalização pelo Federal Reserve dos EUA (primeiro aumento dos juros em março e expectativas de que a correção do balanço seja mais rápida).

Após a invasão da Ucrânia pela Rússia, o número de emissores soberanos de mercados de fronteira negociados em níveis que refletem tensão profunda (ou seja, com spreads superiores a 1.000 pontos-base) saltou para mais de 20%, superando os picos observados na pandemia. Embora inquietante, isto tem impacto limitado nas preocupações sistêmicas, dado que, até agora, esses emissores respondem por uma parcela relativamente pequena das dívidas em aberto.

Na China, a recente venda maciça de ações, particularmente no segmento de tecnologia, combinada com a atual tensão no setor imobiliário e os novos confinamentos, gerou o temor de uma desaceleração do crescimento, com possível contágio dos mercados emergentes. Os riscos para a estabilidade financeira aumentaram, em meio às dificuldades existentes no abalado setor imobiliário. Podem vir a ser necessárias medidas extraordinárias de apoio financeiro para aliviar as pressões sobre os balanços, mas elas aumentariam as vulnerabilidades da dívida no futuro.

Medidas de política econômica

No curto prazo, os bancos centrais devem tomar medidas decisivas para evitar que a inflação se enraíze e para manter o controle das expectativas sobre o aumento de preços. Pode ser necessário elevar os juros para níveis superiores aos atualmente precificados pelos mercados para reconduzir rapidamente a inflação para a meta. Para isso, pode ser preciso elevar os juros bem acima de seus níveis neutros. No caso dos bancos centrais de economias avançadas, a comunicação clara é fundamental para evitar volatilidade desnecessária nos mercados financeiros, por meio de orientações claras sobre o processo de aperto monetário sempre baseadas nos dados.

Nos mercados emergentes, muitos bancos centrais já apertaram consideravelmente a política monetária e devem continuar a fazê-lo, dependendo das circunstâncias de cada país, para preservar a credibilidade no combate à inflação e ancorar as expectativas inflacionárias.

As autoridades devem aumentar a restritividade de determinadas ferramentas macroprudenciais para enfrentar bolsões de vulnerabilidade elevada (por exemplo, para compensar o aumento excessivo no preço dos imóveis residenciais), evitando, simultaneamente, um aperto generalizado das condições financeiras. Aqui, é importante encontrar o equilíbrio correto, dadas as incertezas em relação às perspectivas econômicas, o processo em andamento de normalização da política monetária e as limitações do espaço fiscal após a pandemia.

As autoridades econômicas também enfrentarão questões estruturais como a fragmentação do mercados de capitais, que teria implicações para o papel do dólar norte-americano. Os sistemas de pagamentos enfrentam riscos similares, conforme os bancos centrais buscam implementar suas próprias moedas digitais, independentes das redes internacionais existentes. Os reguladores também ficarão sob pressão para reduzir as brechas regulamentares a fim de assegurar a integridade e a proteção aos consumidores no mundo dos criptoativos, em rápida evolução.

Enquanto isso, as compensações entre a segurança energética (abastecimento adequado e acessível) e o clima (mecanismos reguladores destinados a aumentar os preços do petróleo e do gás) ficam mais em evidência à medida que os efeitos das sanções internacionais à Rússia sobre a oferta e os preços se propagam por toda a Europa e pelo resto do mundo. A transição climática pode sofrer alguns reveses no futuro imediato, mas o ímpeto para reduzir a dependência energética da Rússia pode vir a ser um catalisador para a mudança. Por conseguinte, as autoridades econômicas devem se esforçar para honrar os compromissos relativos ao clima e intensificar seus esforços para atingir a meta de zero emissões líquidas, tomando, ao mesmo tempo, as medidas apropriadas para abordar as preocupações com a segurança energética.

*****

Tobias Adrian é Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Lidera o trabalho do FMI na supervisão e capacitação do setor financeiro, políticas monetária e macroprudenciais, regulamentação financeira, gestão da dívida e mercado de capitais. Antes de ingressar no FMI, foi Vice-Presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Pesquisas e Estatísticas da instituição. Lecionou nas Universidades de Princeton e de Nova York e é autor de diversos artigos para publicações especializadas em economia e finanças, como a American Economic Review e o Journal of Finance. Seus estudos se concentram nas consequências agregadas da evolução do mercado de capitais. É doutor pelo Massachusetts Institute of Technology, mestre pela London School of Economics, diplomado pela Universidade Goethe, de Frankfurt, e Mestre pela Universidade Dauphine, de Paris.