Несмотря на то, что не произошло ни одного системного явления, баланс рисков дополнительно сместился в сторону ухудшения.

Вторжение России в Украину увеличивает риски, угрожающие финансовой стабильности во всем мире, и вызывает вопросы о долгосрочных последствиях для стран и рынков. Как отмечается в нашем последнем выпуске «Доклада по вопросам глобальной финансовой стабильности», война, начавшаяся на фоне уже замедленного восстановления экономики после пандемии, готовится стать испытанием на прочность для устойчивости финансовых рынков и представляет угрозу финансовой стабильности.

Перед Украиной и Россией стоят наиболее острые риски. Однако уже сейчас очевидно, что серьезные нарушения на рынках сырьевых товаров и в цепочках поставок создают риски ухудшения ситуации, оказывая негативное воздействие намакрофинансовую стабильность, инфляцию и мировую экономику.

С начала года произошло значительное ужесточение финансовых условий в большинстве стран мира, особенно в Восточной Европе. На фоне растущей инфляции ожидаемое повышение процентных ставок привело к заметному ужесточению условий в странах с развитой экономикой за несколько недель после вторжения России в Украину. Несмотря на это ужесточение финансовые условия остаются приближенными к средним показателям за прошлые периоды, а реальные ставки остаются адаптивными в большинстве стран.

Ужесточение финансовых условий помогает замедлить рост спроса, а также предотвратить потерю контроля над инфляционными ожиданиями (то есть ситуацию, когда ожидание дальнейшего роста цен в будущем становится нормой) и вернуть инфляцию на целевой уровень.

Для сдерживания инфляции центральным банкам многих стран может потребоваться принятие более масштабных и быстрых мер по сравнению с текущими ожиданиями участников рынка. В результате директивные ставки могут превысить нейтральный уровень («нейтральный» уровень — это уровень, при котором денежно-кредитная политика не является ни адаптивной, ни ограничительной и соответствует поддержанию полной занятости и стабильных темпов инфляции в стране). Это, вероятно, повлечет за собой дополнительное ужесточение мировой финансовой конъюнктуры.

Новая геополитическая реальность усложняет работу центральных банков, которые уже столкнулись с необходимостью тонкого балансирования в условиях устойчиво высокой инфляции. Они должны вернуть инфляцию на целевой уровень, помня о том, что чрезмерное ужесточение мировой финансовой конъюнктуры наносит ущерб экономическому росту. На этом фоне и в свете повышенных рисков для финансовой стабильности неожиданный пересмотр и переоценка рисков в результате активизации военных действий в Украине или эскалации санкций в отношении России может выявить некоторые факторы уязвимости, накопившиеся в ходе пандемии (рост цен на жилье и завышение стоимости активов), приводя к резкому падению цен на активы.

Передача воздействия шока

Последствия войны и введенных после ее начала санкций продолжают вызывать резонанс. Устойчивость мировой финансовой системы будет испытываться на прочность через различные потенциальные каналы усиления воздействия. К ним относятся риски финансовых организаций, связанные с российскими и украинскими активами, низкая ликвидность рынка и ограничения финансирования, а также ускорение криптоизации (то есть процесса, при котором резиденты стран используют криптоактивы вместо местной валюты) в странах с формирующимся рынком.

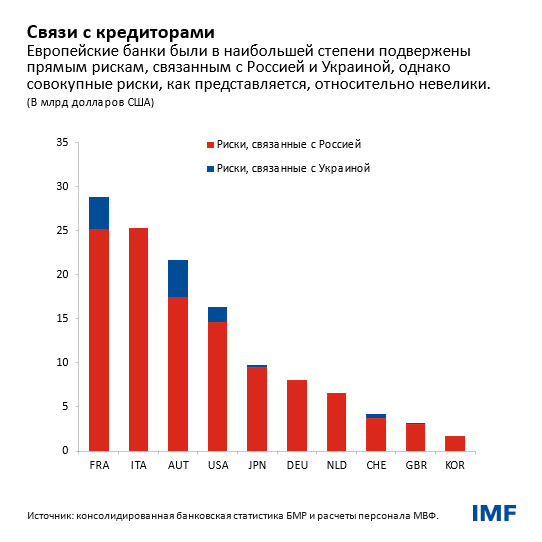

Европа несет на себе более высокий риск, чем другие регионы, в связи с ее географической близостью к зоне военных действий, зависимостью от российских энергоносителей и значительными рисками некоторых банков и других финансовых организаций, связанными с российскими финансовыми активами и рынками. Кроме того, сохраняющаяся волатильность цен на сырьевые товары может оказать значительное давление на финансирование торговли сырьевыми товарами и рынки производных инструментов и даже вызвать новые сбои наподобие резких колебаний цен, которые привели к приостановке торгов никелем в прошлом месяце. Такие эпизоды, возникающие на фоне повышенной геополитической неопределенности, могут оказать негативное воздействие наситуацию с ликвидностью и условия финансирования.

В настоящее время страны с формирующимся рынком и страны с пограничной экономикой сталкиваются с более высокими рисками оттока капитала; при этом существуют различия между странами — импортерами и экспортерами сырьевых товаров. В условиях геополитической неопределенности взаимосвязь между ужесточением внешних финансовых условий и нормализацией денежно-кредитной политики Федеральной резервной системы США (первое повышение процентной ставки состоялось в марте, и ожидается более быстрое сокращение баланса), вероятно, увеличит риск оттока капитала.

После вторжения России в Украину число суверенных эмитентов из стран спограничной экономикой, котировки долговых инструментов которых находятся на критических уровнях (то есть со спредами более 1000 базисных пунктов), возросло до более 20 процентов всех эмитентов, превысив уровни, отмечавшиеся на пике пандемии. Хотя эта ситуация вызывает обеспокоенность, ее влияние на общесистемные вопросы является ограниченным, учитывая, что на сегодняшний день на эти страны-эмитенты приходится относительно небольшая доля общего непогашенного долга.

Недавняя распродажа на фондовом рынке Китая, особенно в секторе технологических компаний, в сочетании с сохраняющейся напряженностью всекторе недвижимости и повторным введением режимов самоизоляции вызвали опасения замедления темпов роста с возможными вторичными эффектами длястран с формирующимся рынком. Риски для финансовой стабильности повысились на фоне сохраняющейся напряженности в пострадавшем секторе недвижимости. Для снижения давления на баланс могут потребоваться чрезвычайные меры финансовой поддержки, однако они дополнительно усилят факторы уязвимости долговой ситуации в будущем.

Меры политики

В ближайшей перспективе центральным банкам следует предпринять решительные меры, чтобы не позволить инфляции приобрести хронический характер и удержать под контролем ожидания в отношении будущего роста цен. Для своевременного возвращения инфляции на целевой уровень может потребоваться установление процентных ставок выше показателей, которых в настоящее время ожидают участники рынка. При этом возможно установление процентных ставок значительно выше нейтрального уровня. Центральным банкам стран с развитой экономикой крайне важно обеспечить четкое информирование, чтобы избежать нежелательной волатильности на финансовых рынках, предоставляя четкие указания относительно процесса ужесточения политики и продолжая опираться на поступающие данные.

В странах с формирующимся рынком многие центральные банки уже значительно ужесточили политику. Им следует продолжать эти меры, в зависимости от конкретных обстоятельств, чтобы сохранить доверие к своей способности бороться с инфляцией и закрепить инфляционные ожидания.

Директивным органам следует ужесточать выборочные макропруденциальные инструменты для ликвидации отдельных очагов повышенной уязвимости (например, для противодействия резкому росту цен на жилье), избегая при этом широкого ужесточения финансовых условий. При этом важно найти правильный баланс с учетом неопределенности перспектив развития экономики, продолжающегося процесса нормализации денежно-кредитной политики и ограниченности бюджетного пространства после пандемии.

Директивным органам также предстоит решать структурные вопросы, такие как фрагментация рынков капитала, которые будут иметь последствия для роли доллара США. Перед платежными системами стоят схожие риски, в то время как центральные банки стремятся к созданию собственных цифровых валют, независящих от существующих международных сетей. Органы регулирования также будут испытывать на себе давление, связанное с необходимостью устранения пробелов в регулировании для обеспечения добросовестности и защиты потребителей в стремительно развивающемся мире криптоактивов.

В то же время необходимость компромиссов между обеспечением энергетической безопасности (достаточных объемов доступных по цене поставок) и борьбой сизменением климата (посредством механизмов регулирования, направленных на повышение цен на нефть и газ) становится очевидной по мере того, как воздействие международных санкций в отношении России на предложение и цены распространяется по всей Европе и за ее пределами. В ближайшем будущем возможны некоторые трудности при переходе к экономике с меньшим воздействием на климат, однако импульс к снижению энергетической зависимости от России может стать катализатором перемен. Поэтому директивным органам следует стремиться к выполнению обязательств в вопросах изменения климата и активизировать усилия по достижению нулевого чистого уровня выбросов, предпринимая при этом дополнительные соответствующие шаги для решения проблем энергетической безопасности.

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала МВФ. Он возглавляет работу МВФ в области надзора за финансовым сектором и наращивания потенциала, денежно-кредитной имакропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. До начала работы в МВФ он занимал должности старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики. Г-н Адриан преподавал в Принстонском университете и Университете Нью-Йорка и имеет публикации в экономических и финансовых журналах, в том числе в American Economic Review и Journal of Finance. В центре внимания его исследовательской работы находятся совокупные последствия развития рынка капитала. Он имеет докторскую степень Массачусетского технологического института, степень магистра Лондонской школы экономики, диплом Университета Гёте воФранкфурте и степень магистра Университета Дофин в Париже.