Ужесточение финансового регулирования и надзора, а также разработка глобальных стандартов могут способствовать решению многих проблем, связанных с криптоактивами.

Мир криптовалют, для которого и так характерна высокая волатильность, подвергся очередному перевороту в связи с крахом одной из крупнейших платформ, что высветило риски, связанные с криптоактивами, которые не имеют базовой защиты.

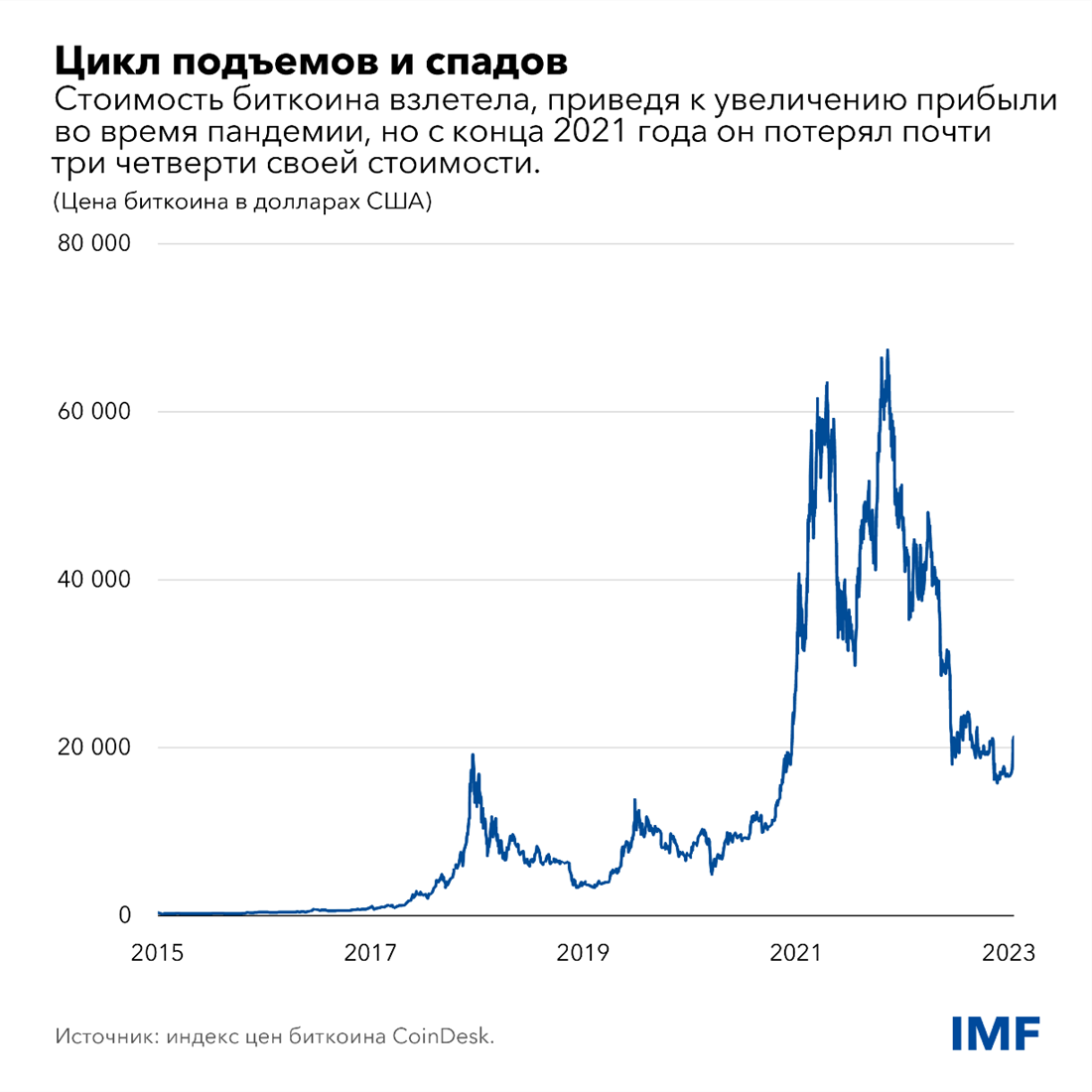

Потери сопровождают и без того опасный период для криптовалют, рыночная стоимость которых сократилась на триллионы долларов. Стоимость биткоина, крупнейшей из них, снизилась почти на две трети от своего пикового значения в конце 2021 года, и около трех четвертей инвесторов потеряли на нем деньги, как показал новый анализ Банка международных расчетов в ноябре.

В период стресса мы видели неэффективность рынка стейблкоинов, ориентированных на криптовалюту хеджевых фондов и криптобирж, что, в свою очередь, вызвало серьезные опасения по поводу целостности рынка и защиты пользователей. С ростом и углублением связей с основной финансовой системой в ближайшем будущем также могут возникнуть опасения по поводу системного риска и финансовой стабильности.

Многие из этих проблем могут быть решены путем укрепления финансового регулирования и надзора, а также путем разработки глобальных стандартов, которые могут последовательно применяться национальными регулирующими органами.

Два недавних доклада МВФ о регулировании экосистемы криптоактивов особенно своевременны на фоне серьезных потрясений и сбоев во многих частях крипторынка и повторяющихся циклов подъемов и спадов для экосистемы вокруг таких цифровых активов.

В наших докладах отмеченные выше вопросы рассматриваются на двух уровнях. Во-первых, мы используем широкий подход, рассматривая ключевые организации, которые выполняют основные функции в секторе, и, следовательно, наши выводы и рекомендации применимы ко всей экосистеме криптоактивов.

Во-вторых, мы более узко сосредотачиваемся на стейблкоинах и их механизмах. Они представляют собой криптоактивы, призванные поддерживать стабильную стоимость относительно определенного актива или пула активов.

Новые проблемы

Криптоактивы, включая стейблкоины, еще не являются рисками для мировой финансовой системы, но они уже оказали существенное влияние на некоторые страны с формирующимся рынком и развивающиеся страны. В некоторых из этих стран наблюдаются крупные розничные запасы и замещение валюты через криптоактивы, в основном долларовые стейблкоины. Некоторые из них испытывают криптоизацию, когда эти активы заменяют национальную валюту и активы и обходят ограничения на обмен валюты и меры контроля за операциями с капиталом.

Такое замещение может привести к оттоку капитала, потере денежно-кредитного суверенитета и угрозам финансовой стабильности, создавая новые проблемы для директивных органов. Официальным органам необходимо устранить коренные причины криптоизации посредством повышения доверия к своей внутренней экономической политике, валютам и банковским системам.

Страны с развитой экономикой также подвержены рискам финансовой стабильности, связанным с криптовалютами, учитывая, что институциональные инвесторы увеличили авуары стейблкоинов, привлеченные более высоким уровнем доходности в условиях ранее низких процентных ставок. Поэтому мы считаем, что для органов регулирования важно осуществлять оперативное управление рисками, связанными с криптовалютами, при этом не подавляя инновации.

В частности, мы даем пять ключевых рекомендаций в двух документах по вопросам финансовых технологий, «Регулирование экосистемы криптовалют на примере необеспеченных криптоактивов» (Regulating the Crypto Ecosystem: The Case of Unbacked Crypto Assets) и «Регулирование экосистемы криптовалют на примере стейблкоина и его механизмов» (Regulating the Crypto Ecosystem: The Case of Stablecoins and Arrangements), оба опубликованы в сентябре.

- Поставщики услуг, связанных с криптоактивами, должны иметь соответствующую лицензию, регистрацию и разрешения. Это относится к поставщикам, которые предоставляют услуги по хранению, передаче, обмену, расчетам и доверительному хранению, и правилам, подобным тем, которые регулируют деятельность поставщиков услуг в традиционном финансовом секторе. Особенно важно, чтобы активы клиентов были отделены от собственных активов фирмы и огорожены от других функций. Критерии лицензирования и выдачи разрешений должны быть четко определены, а ответственные органы должны быть четко обозначены.

- Субъекты, выполняющие несколько функций, должны подчиняться дополнительным пруденциальным требованиям. В тех случаях, когда выполнение нескольких функций может привести к конфликту интересов, официальным органам следует рассмотреть вопрос о возможности запрета для субъектов такой практики. В тех случаях, когда компании имеют право выполнять и выполняют несколько функций, они должны подчиняться строгим требованиям в отношении прозрачности и раскрытия информации, чтобы официальные органы могли выявлять основные зависимости.

- К эмитентам стейблкоина следует предъявлять строгие пруденциальные требования. Некоторые из этих инструментов начинают находить признание не только среди пользователей криптовалют и используются в качестве средства сбережения. Если стейблкоины не будут должным образом регулироваться, они могут подорвать денежно-кредитную и финансовую стабильность. В зависимости от модели и размера системы стейблкоинов может потребоваться строгое регулирование банковского типа.

- Необходимы четкие требования к регулируемым финансовым организациям в отношении их открытых позиций и операций с криптоактивами. Если они оказывают услуги по доверительному хранению, следует внести пояснение в требования в целях учета рисков, связанных с этими функциями. В этом отношении новый стандарт Базельского комитета по банковскому надзору о пруденциальном регулировании рисков банков в отношении криптоактивов в последнее время получил широкую поддержку.

- В конце концов нам нужно надежное, всеобъемлющее, согласованное на глобальном уровне регулирование криптоактивов и надзор за ними. Межсекторальный и трансграничный характер криптовалюты ограничивает эффективность нескоординированных национальных подходов. Для глобального подхода к работе они также должны быть в состоянии адаптироваться к меняющемуся ландшафту и перспективам развития рисков.

Снижение рисков для пользователей будет затруднительно для официальных органов во всем мире, учитывая быструю эволюцию криптовалют, и некоторые страны предпринимают еще более решительные шаги. Например, в странах Африки к югу от Сахары, самом маленьком, но самом быстрорастущем регионе для торговли криптоактивами, почти каждая пятая страна ввела какие-либо запреты, чтобы помочь снизить риск.

Поскольку широкие запреты могут быть несоразмерными, мы считаем, что целевые ограничения обеспечивают более эффективные результаты реализации экономической политики при условии наличия достаточных возможностей для обеспечения регулирования. Например, мы можем ограничить использование некоторых производных инструментов на криптовалюты по примеру Великобритании и Японии. Мы также можем ограничить рекламу криптовалют, как это сделали Испания и Сингапур.

Однако несмотря на то, что разработка глобальных стандартов требует времени, Совет по финансовой стабильности проделал отличную работу, предоставив рекомендации в отношении криптоактивов и стейблкоинов. В своих документах по вопросам финансовых технологий мы во многом пришли к тем же выводам, что свидетельствует о нашем тесном сотрудничестве и общих наблюдениях на рынке. МВФ, со своей стороны, будет продолжать работать с глобальными органами и государствами-членами, с тем чтобы помочь ведущим директивным органам, работающим над этой темой, принести наибольшую пользу отдельным пользователям, а также глобальной финансовой системе.

— В этом блоге отражены материалы исследований Пармы Бейнс, Фабианы Мело и Арифа Исмаила

Бо Ли (ссылка на биографию)

Нобуясу Сугимото — заместитель начальника Отдела финансового надзора и регулирования Департамента денежно-кредитных систем и рынков капитала МВФ. Он перешел на работу в Фонд из Агентства финансовых услуг Японии (JFSA) в октябре 2012 года, где получил опыт работы с банками, страховой отраслью и отраслью ценных бумаг. В МВФ он принимал участие в ряде ФСАП, включая пилотные проекты по регулированию и надзору в сфере финансовых технологий в Швейцарии. Он также участвовал в работе над рядом публикаций по финансовым технологиям, включая Балийскую программу в области финансовых технологий, и является одним из авторов недавних документов по вопросам финансовых технологий («Регулирование системы криптовалют» и «Технологические гиганты в сфере финансовых услуг»). Он также активно участвовал в работе СФС по направлениям, связанным с финансовыми технологиями. Он получил степень магистра в Университете Карнеги-Меллона (MBA).