El continente trata a la vez de doblegar ahora la curva de inflación y asegurar un crecimiento vigoroso y verde a mediano plazo

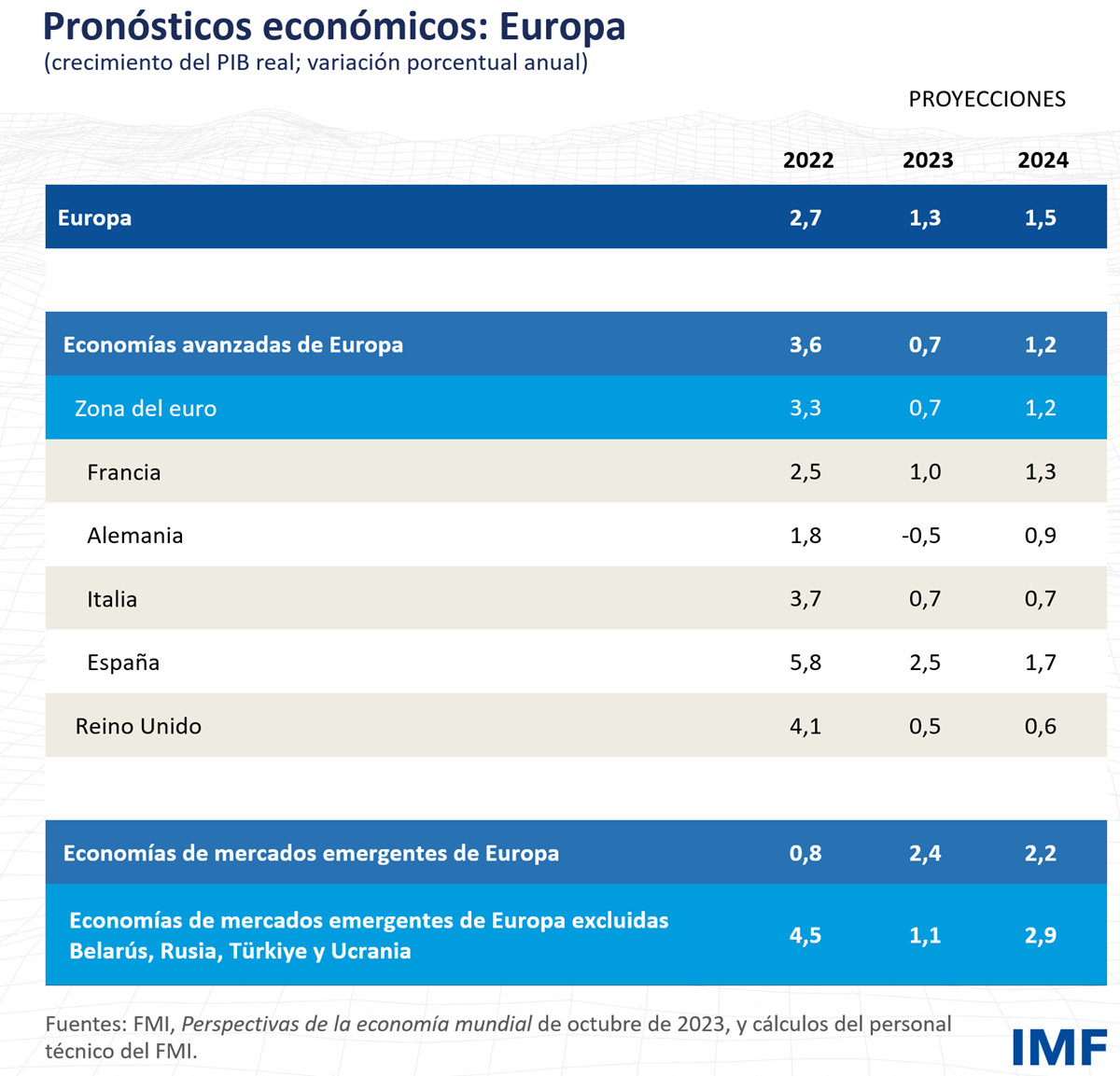

Europa está en un punto de inflexión. Tras el devastador shock de precios de la energía del año pasado, causado por la invasión rusa de Ucrania, Europa encara la complicada tarea de restablecer ahora la estabilidad de precios y, al mismo tiempo, asegurar un crecimiento vigoroso y verde a mediano plazo. La actividad económica ha empezado a enfriarse, y la inflación a disminuir, como consecuencia de las medidas de política monetaria, la reducción progresiva de los shocks de la oferta y la caída de los precios de la energía. No obstante, un incremento sostenido de los salarios podría retrasar la consecución de la estabilidad de precios hasta 2025. Si la inflación no se corrige ahora, existe el peligro de que el crecimiento se vea perjudicado todavía más, en un mundo expuesto a los shocks estructurales causados por la fragmentación y el cambio climático. Estos factores adversos a escala mundial se suman a los problemas de larga data que Europa enfrenta en materia de productividad y convergencia.

Para aumentar el potencial de un crecimiento verde y vigoroso en Europa, es preciso que los países eliminen los obstáculos al dinamismo económico y modernicen su infraestructura. Esto propiciará la inversión y mejorará las condiciones para las empresas. La cooperación a nivel europeo y con los socios internacionales situará Europa a la cabeza de la transición climática y promoverá la estabilidad económica en todo el continente.

Restablecer la estabilidad de precios y asegurar un crecimiento vigoroso y verde

Europa está en un punto de inflexión. El continente trata a la vez de doblegar ahora la curva de inflación y asegurar un crecimiento vigoroso y verde a mediano plazo. Para asegurar el retorno ordenado a la estabilidad de precios, la combinación de medidas de política económica debe seguir siendo restrictiva; por su parte, las políticas estructurales deben corregir las limitaciones de la oferta y los obstáculos al dinamismo económico.

Dinámica salarial en Europa: ¿Anuncian los mercados de trabajo más inflación?

Los precios y los salarios vienen experimentando un rápido crecimiento en toda Europa. En este capítulo se analizan los motivos de la reciente dinámica salarial y de precios, a partir de un análisis en profundidad del estado de los mercados de trabajo. Antes del reciente período inflacionario, la evolución salarial en Europa era en general acorde con el crecimiento de la productividad y las expectativas de inflación. No obstante, cuando la inflación se disparó, el crecimiento salarial registró un fuerte incremento en las economías de Europa centrooriental y sudoriental, lo que puede entenderse como efectos de segunda ronda del aumento de los precios de los alimentos y la energía. En las economías avanzadas, los salarios han aumentado a menor velocidad, aunque han comenzado a equipararse con la inflación pasada. De cara al futuro, existe un riesgo considerable de que un crecimiento salarial mayor de lo previsto retrase el retorno de la inflación a las metas, en comparación con el escenario base. Ante tales riesgos inflacionarios, las políticas monetaria y fiscal deben seguir siendo restrictivas y no deben relajarse de forma prematura. Las políticas estructurales deben centrarse en incrementar la productividad de la mano de obra y la oferta de trabajo.

Europa tiene que recobrar la estabilidad de precios

Hasta ahora, todo bien. Estas palabras son quizá una evaluación objetiva de los avances que Europa ha logrado hasta la fecha en su lucha contra la inflación. Las tasas de interés de política monetaria se han elevado con firmeza, los bancos centrales han dejado claro que están decididos a mantenerlas en niveles altos tanto tiempo como sea necesario y la inflación ha descendido mucho con respecto a los máximos de dos dígitos observados el año pasado.

Sin embargo, la inflación subyacente está resultando ser más persistente que la general, que incluye la energía, los alimentos y otros componentes más volátiles. Sigue siendo urgente lograr que retorne, de manera duradera, al nivel fijado como meta. Cuando se enquista, la inflación alta causa distorsiones. Además, su persistencia obligaría a mantener las tasas de interés en niveles elevados durante más tiempo, lo que perjudicaría la inversión privada y pública y, por ende, el crecimiento futuro.

Publicaciones

-

septiembre de 2023

LA HORA DE LA TRANSFORMACIÓN

- Finanzas y Desarrollo

-

octubre de 2022

- Informes económicos regionales

-

septiembre de 2023

- COMPROMISO CON LA COLABORACIÓN