Pour lAfrique, les bonnes politiques ouvrent de bonnes perspectives

Par Antoinette M. SayehAffiché le 24 avril 2014 par le blog du FMI - iMFdirect

24 avril 2014

Antoinette M. Sayeh

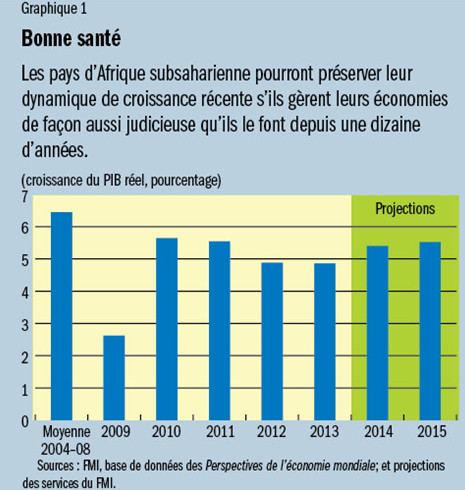

Une fois de plus, le dernier rapport sur les perspectives de croissance de l’Afrique subsaharienne montre que l’économie de la région se porte très bien. La croissance de la région devrait s’accélérer et atteindre 5½ % en 2014, contre 4,9 % l’an passé (graphique 1). Je pense que cet élan va se poursuivre à moyen terme si les pays se montrent à la hauteur et gèrent leurs économies de façon aussi judicieuse qu’ils le font depuis une dizaine d’années.

Comment expliquer ces très bons résultats? Outre les bonnes politiques macroéconomiques menées par les pays de la région, la croissance s’est appuyée sur les investissements d’infrastructures, les activités minières et une forte production agricole. De plus, des courants porteurs à l’échelle mondiale — forte demande de produits de base et taux d’intérêt bas — ont aussi joué un rôle important.

Cela dit, je m’inquiète des changements en cours à l’échelle mondiale et de ce qu’ils signifient pour la région. À moins que les pays ne s’adaptent avec habileté à ce nouvel environnement, la dynamique actuelle de la croissance va considérablement s’affaiblir.

Quels sont donc les aléas négatifs qui pèsent sur ces perspectives par ailleurs favorables? J’en mentionnerai quatre.

La demande d’exportations

Tout d’abord, l’effet favorable de la croissance des pays émergents pourrait s’estomper. Si la croissance économique de ces pays ralentit considérablement, la demande d’exportations va diminuer, en particulier pour les métaux de base tels que le cuivre et le minerai de fer. Des pays tels que la République démocratique du Congo, le Libéria et la Zambie seraient particulièrement touchés. En même temps, le resserrement des conditions financières en Chine pourrait inciter les entreprises chinoises à moins investir à l’étranger. Rappelons que la Chine est l’une des principales sources d’investissements directs étrangers et de financement des infrastructures pour l’Afrique.

Ensuite, à mesure que les pays avancés délaisseront leurs politiques monétaires fortement accommodantes, les conditions financières mondiales vont se resserrer et les pays d’Afrique subsaharienne pourraient subir une hausse des taux d’intérêt et un ralentissement, voire un retournement, des flux de capitaux privés.

Mais les risques qui pèsent sur la dynamique de croissance ne sont pas tous d’origine extérieure.

Les conditions de sécurité restent difficiles dans certains pays. Les conflits en République centrafricaine et au Soudan du Sud provoquent des dégâts considérables, sur le plan humain et sur le plan économique. En même temps, ils ont des retombées négatives sur les pays voisins sous forme d’une réduction des échanges commerciaux et d’une hausse des dépenses de sécurité.

Je trouve aussi préoccupants les déficits budgétaires élevés de certains pays. Quatre ans après la crise mondiale, la politique budgétaire a conservé une orientation expansionniste alors que la croissance et les recettes se sont redressées. Je reviendrai sur ce point.

Des signes d’alerte

Arrêtons-nous un instant sur la question de l’accentuation des déséquilibres budgétaires. Plusieurs observateurs économiques posent la question suivante : les pays sont-ils en train de retourner à leurs mauvaises habitudes du passé en accumulant rapidement des dettes qu’il faudra peut-être annuler plus tard? Ces craintes sont-elles fondées?

Nous avons tous applaudi lorsque, en 2009, un grand nombre de pays d’Afrique subsaharienne ont été en mesure d’atténuer les pires effets de la crise mondiale en déployant activement des politiques budgétaires anticycliques, ou tout au moins en évitant de suivre des politiques budgétaires procycliques. Lorsque les recettes se sont effondrées à la suite du ralentissement de l’activité, beaucoup de pays ont maintenu leurs dépenses et préservé ainsi la croissance. C’est là quelque chose de tout à fait remarquable, car, lors de toutes les récessions mondiales précédentes, les pays n’avaient pas eu d’autre choix que de faire le contraire : diminuer les dépenses à mesure que les recettes baissaient, et aggraver ainsi les effets de la récession.

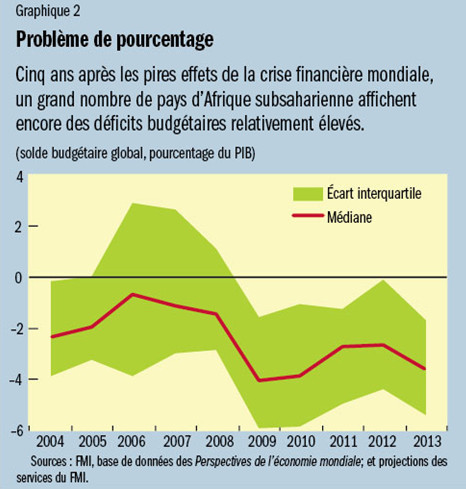

Ce qui est préoccupant aujourd’hui, cinq ans après, c’est qu’un grand nombre de pays continuent d’enregistrer des déficits relativement élevés alors que la croissance et les recettes se sont rapidement redressées. À titre d’illustration, pendant les années qui ont précédé la crise (c’est-à-dire de 2004 à 2008), la région a affiché un excédent budgétaire d’environ 2 % du PIB en moyenne (graphique 2). Pour la période 2010–13, le déficit budgétaire moyen s’établit à environ 3 % du PIB, ce qui représente une dégradation de cinq points de pourcentage par rapport au niveau d’avant la crise.

Comment donc expliquer cette absence d’ajustement malgré le redressement de la croissance et des recettes? Pourquoi les dépenses ont-elles continué d’augmenter si vite?

Des dépenses de meilleure qualité

Dans bien des cas, la hausse des dépenses est le résultat de l’augmentation des investissements publics et des dépenses en faveur des pauvres. C’est exactement ce que nous, entre autres, avons souvent préconisé. Après tout, l’Initiative en faveur des pays pauvres très endettés a été conçue précisément pour donner aux pays l’espace budgétaire dont ils avaient besoin pour effectuer des dépenses socialement utiles dans l’éducation et la santé, et pour reconstruire les infrastructures publiques qui tombaient en ruine. À long terme, l’augmentation de l’investissement dans le capital humain et les infrastructures devraient rehausser suffisamment la croissance potentielle pour rembourser la dette, en supposant que les dépenses soient de bonne qualité.

Lorsqu’un clou dépasse, il n’est pas toujours bon de l’enfoncer d’un grand coup de massue. De même, des déficits de l’ordre de 2 % à 3 % du PIB ne sont probablement pas une mauvaise chose et n’entraîneront pas un alourdissement de la dette puisque les taux de croissance du PIB sont beaucoup plus élevés.

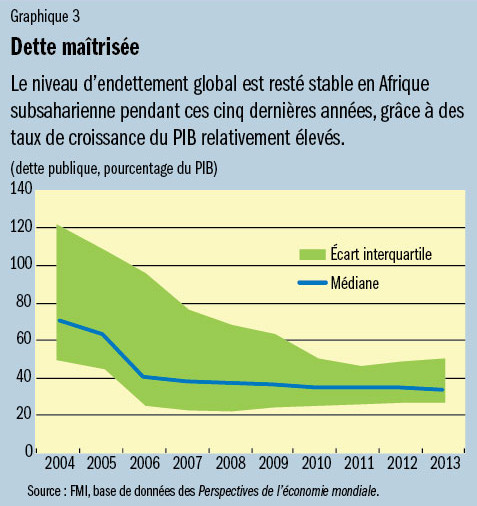

Il est vrai que le niveau d’endettement global n’est pas particulièrement élevé actuellement et il est resté assez stable ces cinq dernières années. Dans l’ensemble, les ratios dette publique/PIB ont continué de baisser, passant d’une moyenne régionale de 37 % entre 2004 et 2008 à environ 33 % entre 2010 et 2013 (graphique 3). Les taux de croissance du PIB relativement élevés ont permis de maîtriser la charge de la dette.

Je suis préoccupée par les pays dont la politique budgétaire a continué de faiblir et où la dette s’est sensiblement accrue. Les pays qui sont fortement tributaires des flux de portefeuille pour financer leur déficit sont particulièrement vulnérables. Il semble donc raisonnable que, pour éviter les effets délétères d’un nouveau choc sur la croissance, ces pays mettent de l’ordre dans leurs finances publiques.

La préparation aux chocs futurs

Nous devons avant tout tirer les enseignements du passé. L’Afrique subsaharienne a pu surmonter rapidement les effets de la crise mondiale parce que la plupart des pays sont partis d’une position déjà forte. Pour utiliser un terme peut être galvaudé, ils disposaient d’«amortisseurs budgétaires». Ils avaient réduit leurs déficits et fortement abaissé leur ratio dette/PIB au cours des années précédentes. Le moment est venu de récolter le foin pendant que le soleil brille.

Les pays devraient chercher à devenir plus résistants aux chocs, notamment en élargissant leur base de recettes et en évitant de laisser les dépenses augmenter trop vite. Les pays dont le déficit budgétaire est prononcé et dont la dette est élevée ou en augmentation rapide devraient redoubler d’efforts pour que leurs finances publiques retrouvent une trajectoire plus soutenable. Les pays qui bénéficient d’une croissance rapide devraient tirer parti de cette dynamique pour renforcer leur solde budgétaire. Enfin, tous les pays devraient s’efforcer d’améliorer la qualité et l’efficacité des dépenses publiques.