Le dividende de croissance des politiques budgétaires stabilisatrices

Auteur : Xavier Debrun

Le 8 avril 2015

Tout le monde peut facilement imaginer une économie où instabilité, stagnation et déficits publics sans cesse plus élevés convergent en une tempête parfaite. Pourtant, la simple image renversée de stabilité, croissance et budgets équilibrés semble aujourd’hui étrange pour beaucoup. Et comme la politique monétaire semble à bout de souffle, d’aucuns se demandent même s’il ne vaudrait pas la peine de sacrifier le bon sens budgétaire au profit de la croissance à court terme.

Dans tout débat économique, il est toujours bon de commencer par examiner les données. C’est exactement ce que fait la dernière édition du Moniteur des finances publiques. Le message est clair : les pouvoirs publics peuvent utiliser la politique budgétaire pour réduire la volatilité de la production, et la croissance à moyen terme s’en trouve accélérée. Cela signifie fondamentalement que les pouvoirs publics doivent épargner en phase d’expansion pour utiliser le budget de manière à stabiliser la production en période de récession. Dans les pays avancés, accroître l’effet stabilisateur de la politique budgétaire pourrait réduire la volatilité de la production d’environ 15 %, avec un dividende de croissance d’environ 0,3 point de pourcentage par an.

Bien entendu, pour utiliser le budget afin de stabiliser la production, il faut que les comptes publics soient sains et qu’ils puissent être sérieusement mis à l’épreuve en cas de forte tempête. Et lorsque le soleil revient, les dirigeants doivent être suffisamment sages pour réparer les comptes publics en vue de nouvelles tempêtes. C’est ainsi que stabilité, croissance et viabilité vont de pair.

Comment la politique budgétaire stabilise-t-elle la production ?

La politique budgétaire a un effet stabilisateur sur une économie si le solde budgétaire (c’est-à-dire la différence entre les dépenses et les recettes) augmente lorsque la production progresse et diminue lorsqu’elle baisse. Par exemple, si la production se contracte soudainement, les dirigeants peuvent laisser les recettes fiscales diminuer parallèlement aux revenus (ou même à dessein abaisser les taux d’imposition) et laisser les allocations de chômage augmenter avec le nombre de chômeurs. Cela permet de maintenir le revenu et le pouvoir d’achat des ménages, et soutient la demande. Les dirigeants peuvent aussi accroître la demande directement en dépensant sciemment davantage. Dans un cas comme dans l’autre, un déficit plus élevé (ou un excédent plus faible) atténue de fait le choc sur la production.

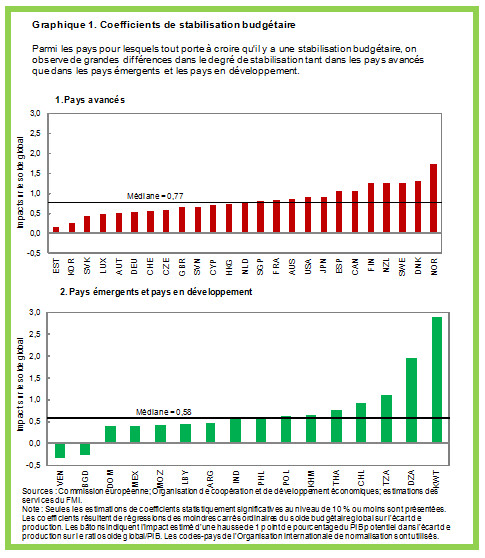

La réaction du solde budgétaire à l’activité économique est manifestement un élément indispensable pour comprendre la contribution de la politique budgétaire à la stabilité de la production. Pour évaluer la stabilisation budgétaire globale, notre étude a mesuré l’impact d’une variation de 1 point de pourcentage de la production sur le solde budgétaire (en pourcentage du PIB). Par exemple, un coefficient de 1 signifie que la réaction budgétaire est exactement de la même ampleur que le choc initial. Le graphique 1 montre que ces « coefficients de stabilisation budgétaire » peuvent être assez élevés, surtout dans les pays avancés. Cependant, dans les pays émergents et les pays en développement, la stabilisation budgétaire est généralement plus modeste et moins fréquente, même si les coefficients sont élevés dans certains de ces pays.

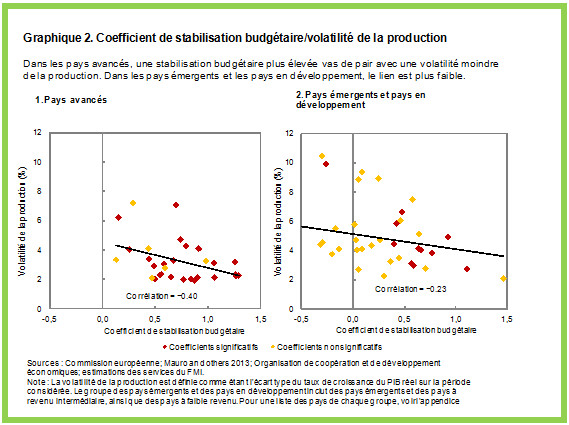

La réduction globale de la volatilité de la production qui résulte de la stabilisation budgétaire s’observe dans de simples corrélations internationales entre la volatilité et les coefficients de stabilisation (graphique 2), qui sont clairement négatives. En outre, il ressort de l’analyse figurant dans le Moniteur des finances publiques qu’un environnement macroéconomique plus stable créé par la stabilisation budgétaire a des effets positifs sur la croissance à moyen terme. On peut avancer comme explication plausible qu’une diminution de l’incertitude tend à encourager l’investissement sous toutes ses formes (physique, humain et social).

Adapter la politique budgétaire

Il semble impossible dans la pratique d’adapter continuellement la politique budgétaire aux variations de la production. Pour ce faire, il faudrait, semble-t-il, répondre de manière précise à beaucoup de questions pratiques : comment évaluer l’état de l’économie en temps réel ? Comment concevoir la riposte appropriée ? Comment assurer un soutien politique ? Comment agir en temps opportun ?

En fait, ce n’est pas si compliqué, grâce aux stabilisateurs automatiques : les paiements des impôts, qui évoluent parallèlement aux revenus et aux dépenses, et les transferts sociaux, tels que les allocations de chômage, qui stimulent automatiquement la demande globale en période de récession et la modère en période d’expansion. Comme ils opèrent en temps réel, sans délai de décision ou de mise en œuvre, ils constituent un moyen très efficace de faire de la politique budgétaire un outil de stabilisation.

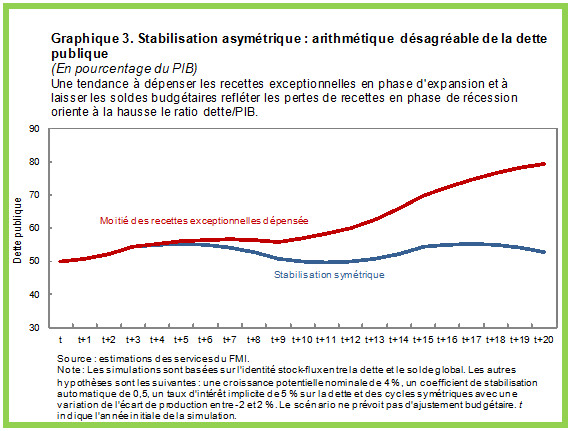

Pourtant, la politique budgétaire finit souvent par affaiblir les stabilisateurs automatiques. Une tendance généralisée à dépenser les recettes exceptionnelles en phase d’expansion en est la raison principale. C’est une mauvaise chose non seulement pour la stabilité de la production, mais aussi pour la dette publique. Le graphique ci-dessous est frappant. Les simulations décrivent tout d’abord une trajectoire de la dette publique stable au fil du temps. Elles reflètent une « stabilisation symétrique » parce que les réductions du déficit en phase d’expansion compensent pleinement les hausses du déficit en période de récession. La dette peut aussi s’orienter à la hausse si la moitié du surcroît de recettes (résultant d’une croissance supérieure à la moyenne) est dépensée tandis que le déficit absorbe pleinement l’impact d’une récession.

Une croissance tranquille

Les implications pour l’action des pouvoirs publics sont claires. Stabilité, croissance et viabilité de la dette pourraient toutes être gagnantes si l’on évitait de déstabiliser la production, par exemple en augmentant les dépenses en phase d’expansion. C’est le genre de mesures qu’un cadre budgétaire bien conçu peut encourager (voir le blog récent de Vitor Gaspar, Richard Hughes et Laura Jaramillo, Dams and Dikes for Public Finances, en anglais uniquement). Les pays pourraient aussi améliorer leurs stabilisateurs automatiques, mais pas en augmentant excessivement les impôts et les transferts, ce qui pourrait avoir des effets secondaires indésirables sur la croissance et l’emploi. Le Moniteur des finances publiques examine différentes options qui permettraient d’améliorer les stabilisateurs tout en évitant ces mises en garde. Pour commencer, il serait bon d’éviter que certaines déductions fiscales augmentent en phase d’expansion et diminuent en phase de récession.

**************

Xavier Debrun est chef de division adjoint de la Division politique budgétaire et surveillance du Département des finances publiques du Fonds monétaire international. Depuis son arrivée au FMI en 2000, il a travaillé principalement au Département des études, où il a contribué au rapport sur les Perspectives de l’économie mondiale, et au Département des finances publiques comme économiste responsable des questions budgétaires dans les équipes chargées de l’Afrique du Sud et de la Hongrie. En 2006-07, il a été chercheur invité à Bruegel, un groupe de réflexion basé à Bruxelles, et professeur invité à l’Institut de hautes études internationales et du développement et à l’École des hautes études commerciales de Genève. Il a publié de nombreux articles sur l’intégration monétaire régionale, la politique budgétaire et l’analyse de la viabilité de la dette publique.