Comment gérer les montagnes russes des cours des produits de base

Par Vitor Gaspar, Directeur du Département des finances publiques du FMIiMFdirect" Le 7 octobre 2015

L’économie mondiale traverse d’importantes transitions et leur cortège d’incertitudes.

• Les prix des produits de base ont chuté, ce qui a porté un coup aux pays exportateurs.

• Le rééquilibrage de l’économie chinoise et la perspective de hausses des taux d’intérêt aux États-Unis ont des répercussions importantes et coûteuses sur le autres économies.

• Et ces facteurs, ainsi que d’autres, provoquent de grosses difficultés budgétaires, en particulier sur les marchés émergents.

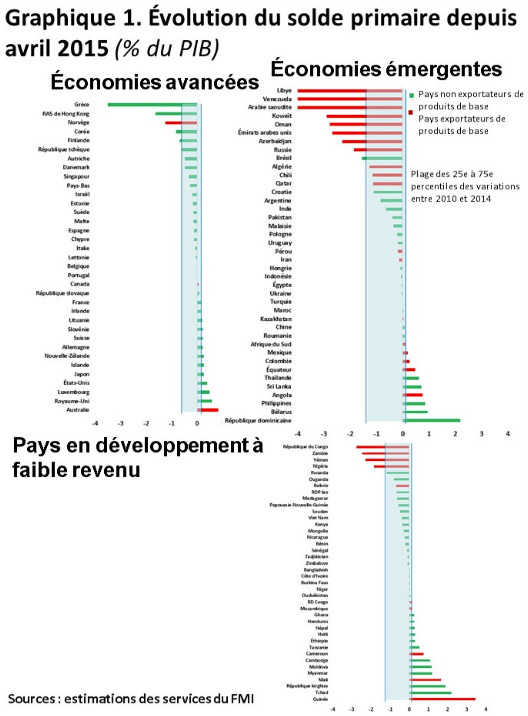

Depuis notre évaluation du mois d’avril, nous avons observé en effet une détérioration importante des situations budgétaires (mesurées par le solde primaire) dans les économies émergentes et les pays exportateurs de produits de base (graphique 1). Et cela s’est traduit par des hausses de la dette publique.

C’est donc fort à propos que cette édition du Moniteur des finances publiques se penche sur la conduite de la politique budgétaire en période d’incertitudes, en s’intéressant plus particulièrement aux incertitudes générées par les fluctuations des prix des produits de base.

Le yoyo des recettes provenant des produits de base

Dernièrement, le net repli des cours des produits de base est venu nous rappeler que ces prix étaient instables et hautement imprévisibles. Le passé nous a montré que les variations des prix des produits de base pouvaient atteindre 40 à 80 % dans les pics et les creux de la courbe. En outre, ces mouvements peuvent aussi se maintenir durablement.

Le constat que nous faisons est que la politique budgétaire joue un rôle essentiel dans la transmission des fluctuations des prix des produits de base au reste de l’économie. Il y a au moins deux raisons à cela. La première est que, dans les pays très dépendants des recettes provenant des produits de base, l’évolution des prix de ces produits provoque en général de grandes fluctuations des recettes budgétaires. La seconde raison est qu’il s’avère particulièrement difficile de protéger les dépenses publiques de l’instabilité des recettes. De ce fait, les dépenses ont été fortement procycliques dans ces pays : elles augmentent lorsque les prix s’envolent, et se contractent quand les prix chutent.

C’est exactement ce qui est en train de se passer. La forte baisse des cours des produits de base a d’immenses répercussions sur les budgets des États. En 2015, le solde primaire dans les pays exportateurs de produits de base s’est détérioré d’environ 5 points de pourcentage du PIB en moyenne, avec un recul particulièrement prononcé dans des pays comme l’Arabie saoudite et le Venezuela. La manne conjoncturelle dont ont bénéficié les exportateurs de produits de base pendant les années fastes se dissipe à la vitesse grand V. Environ la moitié de ce surplus exceptionnel de recettes a déjà fondu (graphique 2).

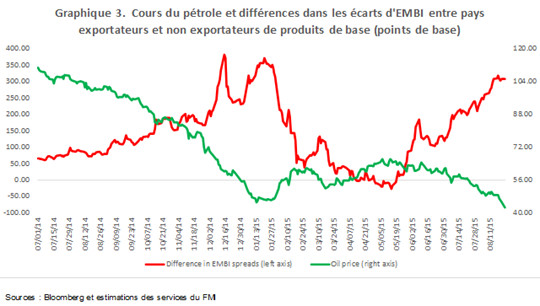

Et en plus de voir leurs recettes s’effriter, les pays exportateurs de produits de base sont confrontés à un resserrement des conditions de financement extérieur. Ils ont donc plus de mal à trouver des fonds et payent plus cher pour financer leurs dépenses (graphique 3). Telle est en effet la dure loi des marchés financiers mondiaux : c’est en général précisément lorsque les exportateurs de produits de base ont besoin d’argent que les conditions financières se dégradent fortement.

Les exportateurs de produits de base qui ont constitué des réserves pendant les périodes de haute conjoncture ou qui avaient davantage accès aux marchés des capitaux, comme le Chili, les pays du Golfe et la Norvège, ont été plus en mesure de financer les dépenses publiques. Mais beaucoup d’autres pays font face à de graves difficultés budgétaires.

Tous les exportateurs de produits de base vont devoir rééquilibrer les dépenses publiques à la baisse des recettes tirées des produits de base, tout en préservant autant que possible les dépenses sociales et d’investissement essentielles. Le rythme du rééquilibrage dépendra des réserves disponibles et de l’accès aux marchés, lequel sera énormément fonction de la crédibilité du cadre budgétaire.

Qu’en est-il des pays qui n’exportent pas de produits de base ? Les soldes budgétaires se sont aussi aggravés sur les marchés émergents et dans les économies à faible revenu, du fait de faibles perspectives de croissance conjuguées à des facteurs nationaux. Dans les économies avancées en revanche, les perspectives restent globalement inchangées par rapport à avril, la légère reprise suivant à peu près la trajectoire des précédentes prévisions.

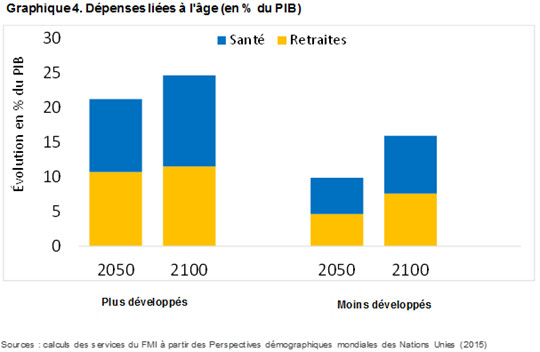

Mais notre mise en garde déjà ancienne sur le niveau élevé de la dette publique et son impact négatif sur l’économie reste tout à fait d’actualité. Dans les pays avancés et sur certains marchés émergents, l’endettement a pris des proportions extraordinaires, et — comme si cela ne suffisait pas — ces économies doivent se préparer au choc de futures obligations colossales dues aux dépenses liées à l’âge. D’après nos estimations, les dépenses de santé et de retraite vont progresser pour atteindre 25 % du PIB dans les économies avancées d’ici la fin du siècle, et 16 % du PIB dans les pays moins développés (graphique 4). Nous présenterons de nouvelles données importantes sur les répercussions budgétaires des tendances démographiques à la fin du mois à Tokyo.

Comment réussir malgré les obstacles

Compte tenu de l’ampleur des difficultés que je viens de présenter, la question essentielle est : comment les autorités gouvernementales vont-elles pouvoir administrer les finances publiques pour relever ces redoutables défis sur le long terme, tout en gérant aussi les incertitudes et les risques importants à très court terme.

La réponse à cette question, et l’un des principaux messages du Moniteur des finances publiques, est qu’il possible d’améliorer la conduite de la politique budgétaire en période d’incertitudes en adoptant un cadre de gestion des risques solide et cohérent. Et nous pensons que ce cadre doit reposer sur quatre piliers :

Premièrement, les recettes budgétaires doivent provenir principalement de prélèvements fiscaux reposant sur une large assiette et effectivement encaissés. Dans le cas des exportateurs de produits de base, une mobilisation des recettes plus efficiente peut atténuer l’instabilité des recettes publiques. Un aspect particulier à étudier est la fiscalité des sociétés multinationales. Ces réformes peuvent s’inscrire dans les stratégies de rééquilibrage budgétaire que les exportateurs de produits de base auront besoin de suivre.

Deuxièmement, l’amélioration de l’efficience des dépenses, notamment la réforme des subventions aux énergies, continue d’être une priorité et peut faciliter le rééquilibrage budgétaire. Bien évidemment, c’est aussi le cas dans les domaines qui sont au cœur d’une politique de croissance durable et inclusive, comme les investissements publics, la santé et l’éducation.

Troisièmement, il est important de mettre en place des cadres budgétaires qui aident les pays à épargner en période de prospérité afin qu’ils puissent protéger leurs dépenses durant les moments difficiles. Dans les pays producteurs de produits de base, il convient de trouver le bon compromis entre l’accumulation d’actifs financiers, les investissements dans des infrastructures physiques, et les investissements dans le capital humain par le biais des dépenses de santé et d’éducation. De plus, il est essentiel de commencer dès aujourd’hui à construire un cadre plus solide pour que les pays soient capables de gérer les incertitudes de demain.

Et quatrièmement, la qualité des institutions est déterminante. Si les procédures et les règles budgétaires sont importantes, elles ont besoin d’être appuyées par une volonté générale de la société et des instances politiques de respecter ces règles et ces lois.

Ces piliers revêtent une grande importance pour tous les pays mais ils sont plus spécialement critiques dans les pays riches en ressources naturelles, où la gestion des finances publiques se fait dans des conditions beaucoup plus difficiles. Et le Fonds reste déterminé à aider ses membres à construire ces piliers, pas seulement par l’analyse que je présente aujourd’hui, mais dans le cadre du dialogue sur la politique publique qu’elle mène régulièrement avec les pays, ainsi que des nombreux services d’assistance technique que nous fournissons.

********

Vitor Gaspar, de nationalité portugaise, est Directeur du Département des finances publiques du Fonds monétaire international. Avant de rejoindre le FMI, il a occupé différents postes de haut niveau à la Banque du Portugal, notamment en dernier lieu celui de conseiller spécial. De 2011 à 2013, il a été ministre des Finances du Portugal, avec rang de ministre d’État. Il a dirigé le Bureau des conseillers de politique européenne de la Commission européenne de 2007 à 2010, et été Directeur général des études à la Banque centrale européenne de 1998 à 2004. Vitor Gaspar est titulaire d’un doctorat et d’un diplôme postdoctoral en économie de l’Université nouvelle de Lisbonne ; il a également étudié à l’Université catholique portugaise.