Malgré des prédictions pessimistes, la résilience de l’économie mondiale demeure remarquable : la croissance reste stable et l’inflation retombe presque aussi vite qu’elle s’était envolée. Les obstacles ont pourtant été nombreux. En effet, au lendemain de la pandémie, les chaînes d’approvisionnement connaissent des perturbations ; une crise énergétique et alimentaire survient à la suite de la guerre que la Russie mène à l’Ukraine ; l’inflation flambe et, en réponse, la politique monétaire est resserrée de manière synchronisée partout dans le monde.

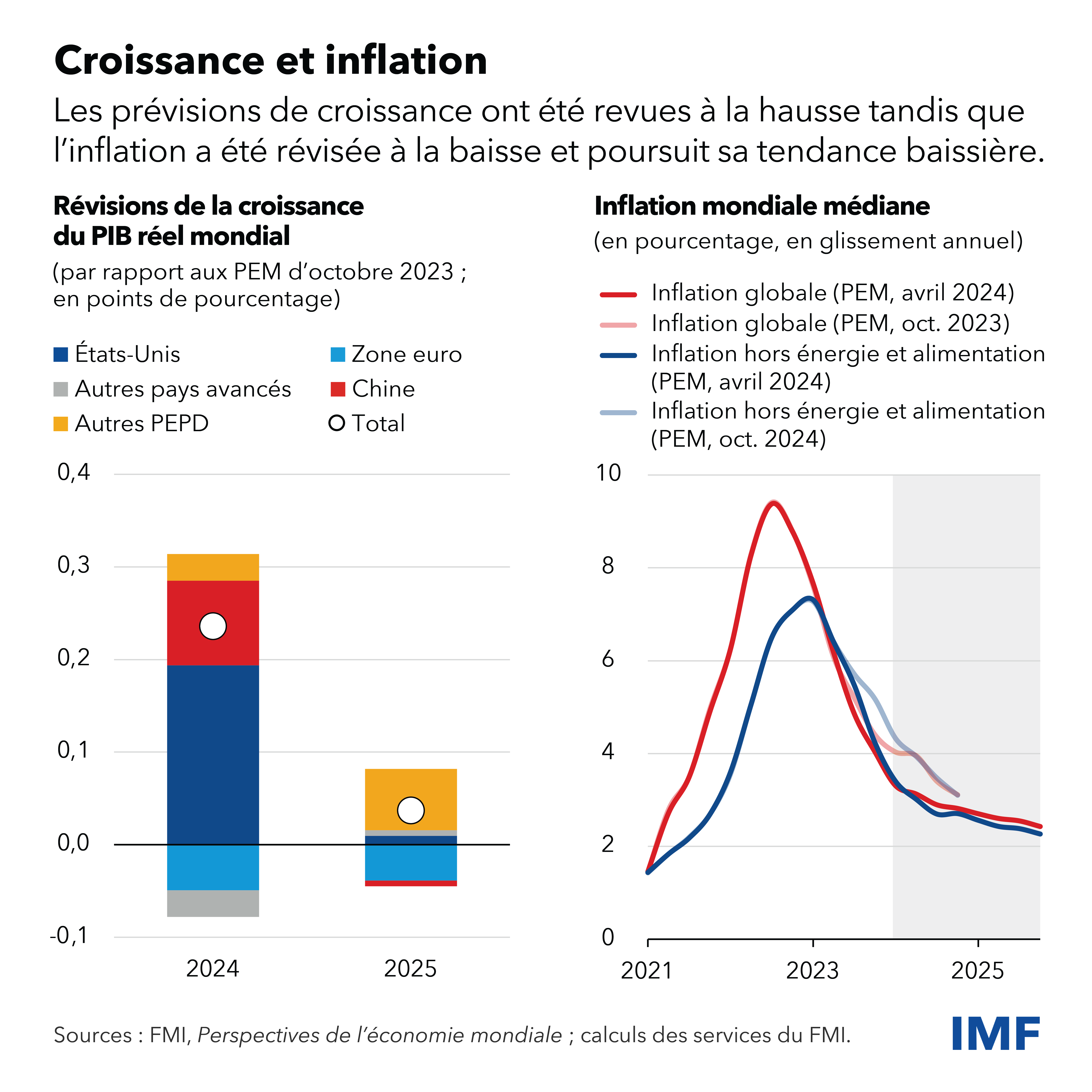

La croissance mondiale a atteint son point le plus bas, 2,3 %, à la fin de 2022, peu après que le taux médian d’inflation globale eut atteint un pic de 9,4 %. D’après les projections de notre nouvelle édition des Perspectives de l’économie mondiale , la croissance pour cette année et la suivante restera stable autour de 3,2 %, et le taux médian d’inflation globale baissera, passant de 2,8 % à la fin de 2024 à 2,4 % à la fin de 2025. La plupart des indicateurs continuent d’annoncer un atterrissage en douceur.

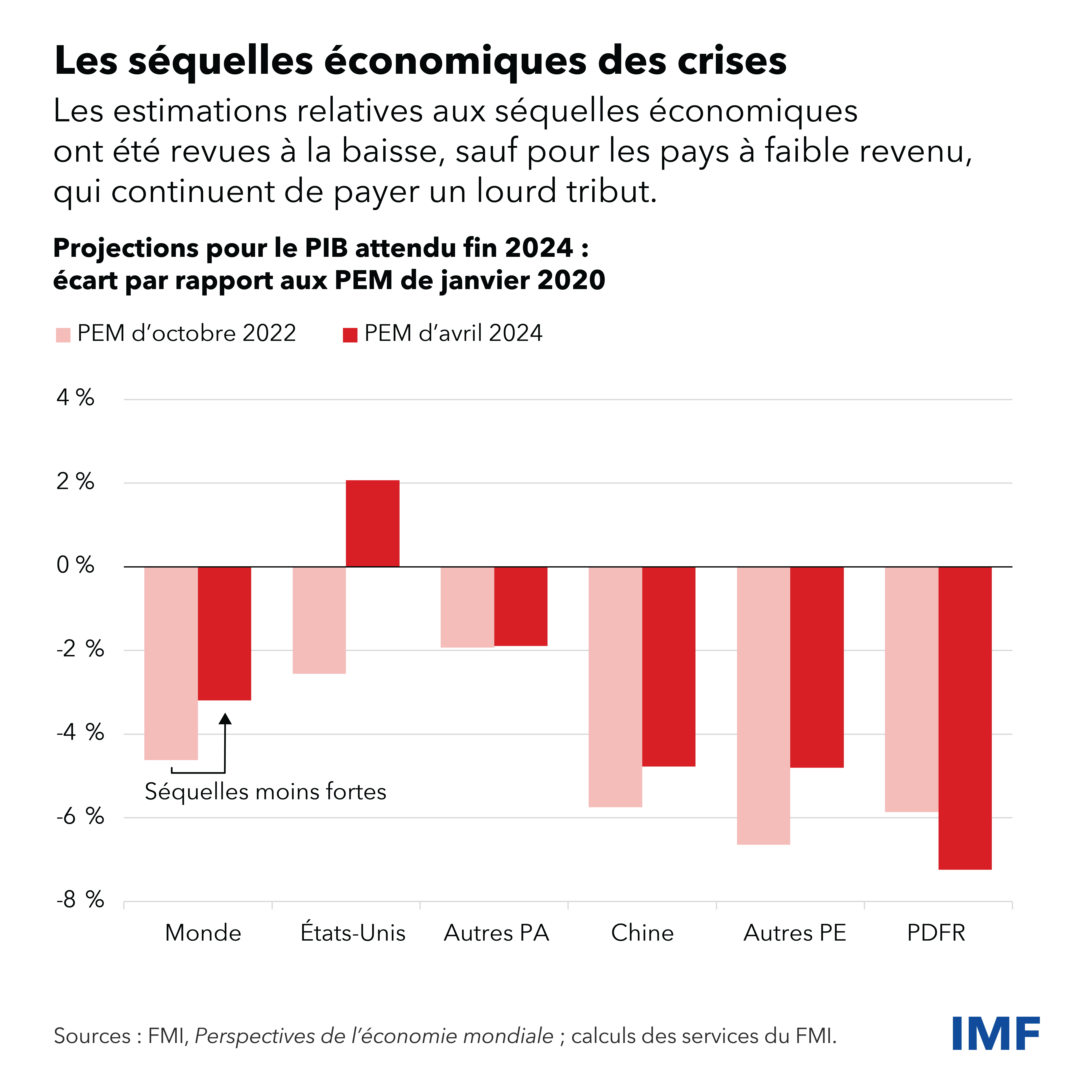

En outre, les séquelles économiques des crises traversées en quatre ans devraient être moins graves que nous ne le craignions, même si les estimations varient d’un pays à l’autre. L’économie des États-Unis a déjà surpassé la tendance prépandémique. En revanche, nous estimons désormais que les séquelles seront plus profondes pour les pays en développement à faible revenu, dont bon nombre peinent encore à tourner la page de la pandémie et de la crise du coût de la vie.

La résilience de la croissance et la rapidité de la désinflation s’expliquent par l’évolution favorable de l’offre, notamment la dissipation des chocs sur les prix de l’énergie et le rebond marqué de l’offre de main-d’œuvre soutenu par l’importante immigration dans de nombreux pays avancés. Les mesures prises sur le plan de la politique monétaire ont contribué à ancrer les anticipations d’inflation, bien qu’il semble que la transmission de leurs effets soit moins efficace parce que les prêts hypothécaires à taux fixe sont aujourd’hui plus répandus à l’échelle mondiale.

Malgré ces évolutions bienvenues, de nombreuses difficultés persistent et des mesures décisives s’imposent.

Les risques liés à l’inflation subsistent

La priorité reste de ramener l’inflation à la cible fixée. Bien que les tendances soient encourageantes, il reste du chemin à parcourir. Le mouvement de retour de l’inflation à son niveau cible semble s’être interrompu depuis le début de l’année, ce qui est quelque peu préoccupant. Il pourrait s’agit d’un revers temporaire, mais la vigilance reste de mise. Les progrès sont en grande partie imputables à la baisse des prix de l’énergie et celle de l’inflation des biens. Cette dernière a été favorisée tant par l’atténuation des perturbations de la chaîne d’approvisionnement que par la baisse des prix à l’exportation depuis la Chine. Mais les prix du pétrole augmentent depuis peu, en raison notamment des tensions géopolitiques, et l’inflation des services reste obstinément élevée. L’imposition de restrictions supplémentaires sur les exportations chinoises pourrait également pousser l’inflation des biens à la hausse.

Les disparités économiques se creusent

En outre, la résilience de l’économie mondiale masque de grandes disparités entre les pays.

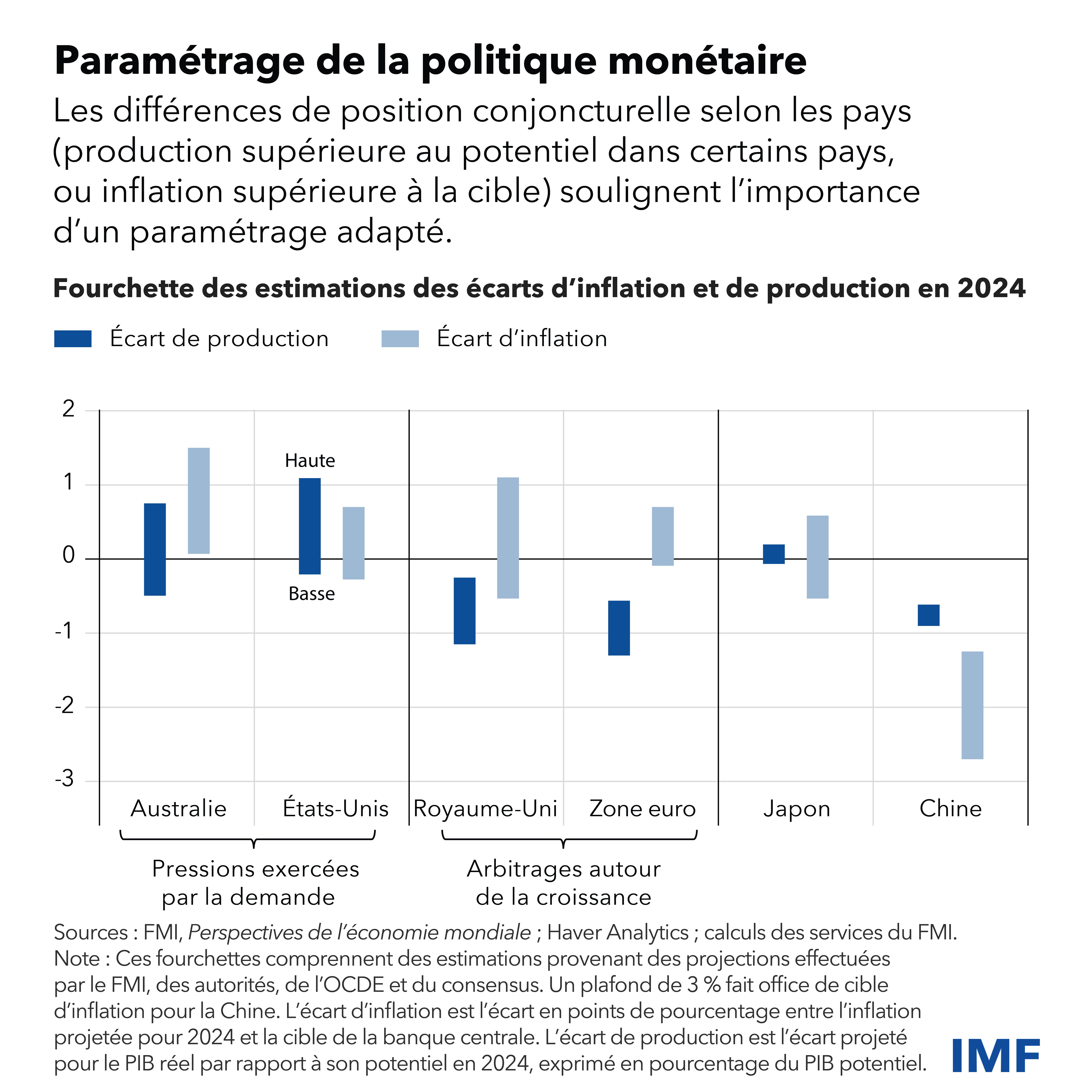

Les excellents résultats observés récemment aux États-Unis s’expliquent par une croissance marquée de la productivité et de l’emploi, mais aussi par une forte demande dans une économie toujours en surchauffe. La Réserve fédérale devrait donc aborder l’assouplissement de sa politique avec prudence et progressivité. L’orientation budgétaire est incompatible avec la viabilité des finances publiques, ce qui est particulièrement préoccupant. Ceci fait peser des risques, à court terme, sur le processus de désinflation et, à plus long terme, sur la santé budgétaire et la stabilité financière de l’économie mondiale. Il faudra procéder à des arbitrages.

Dans la zone euro, la croissance s’accélérera, mais à partir de niveaux très bas : les effets prolongés des chocs antérieurs et de la politique monétaire restrictive freinent l’activité économique. Si la croissance des salaires reste élevée et que l’inflation des services persiste, le retour de l’inflation au niveau cible pourrait être retardé. Toutefois, contrairement aux États-Unis, on ne voit guère de signe de surchauffe et la Banque centrale européenne devra orchestrer avec soin un assouplissement monétaire progressif afin d’éviter une inflation inférieure à l’objectif fixé. La solidité apparente des marchés du travail pourrait être illusoire s’il s’avère que les entreprises européennes thésaurisent la main-d’œuvre en prévision d’une reprise de l’activité et que cette dernière finit par ne pas se concrétiser.

L’économie chinoise continue de pâtir du fléchissement de son secteur immobilier. Les phases d’essor et d’effondrement du crédit ne se résolvent jamais rapidement et celle-ci ne fait pas exception. La demande intérieure demeurera léthargique, à moins que des mesures décisives ne s’attaquent aux causes profondes. La contraction de la demande intérieure pourrait bien provoquer une hausse des excédents extérieurs, ce qui risquerait d’exacerber les tensions commerciales dans un contexte géopolitique déjà délicat.

Beaucoup d’autres grands pays émergents ont le vent en poupe, certains surfant sur la reconfiguration des chaînes d’approvisionnement mondiales et la montée des tensions commerciales entre la Chine et les États-Unis. L’empreinte de ces pays sur l’économie mondiale s’étend.

Quelles politiques adopter ?

Les décideurs doivent dorénavant donner la priorité aux mesures qui préserveront ou renforceront la résilience de l’économie mondiale.

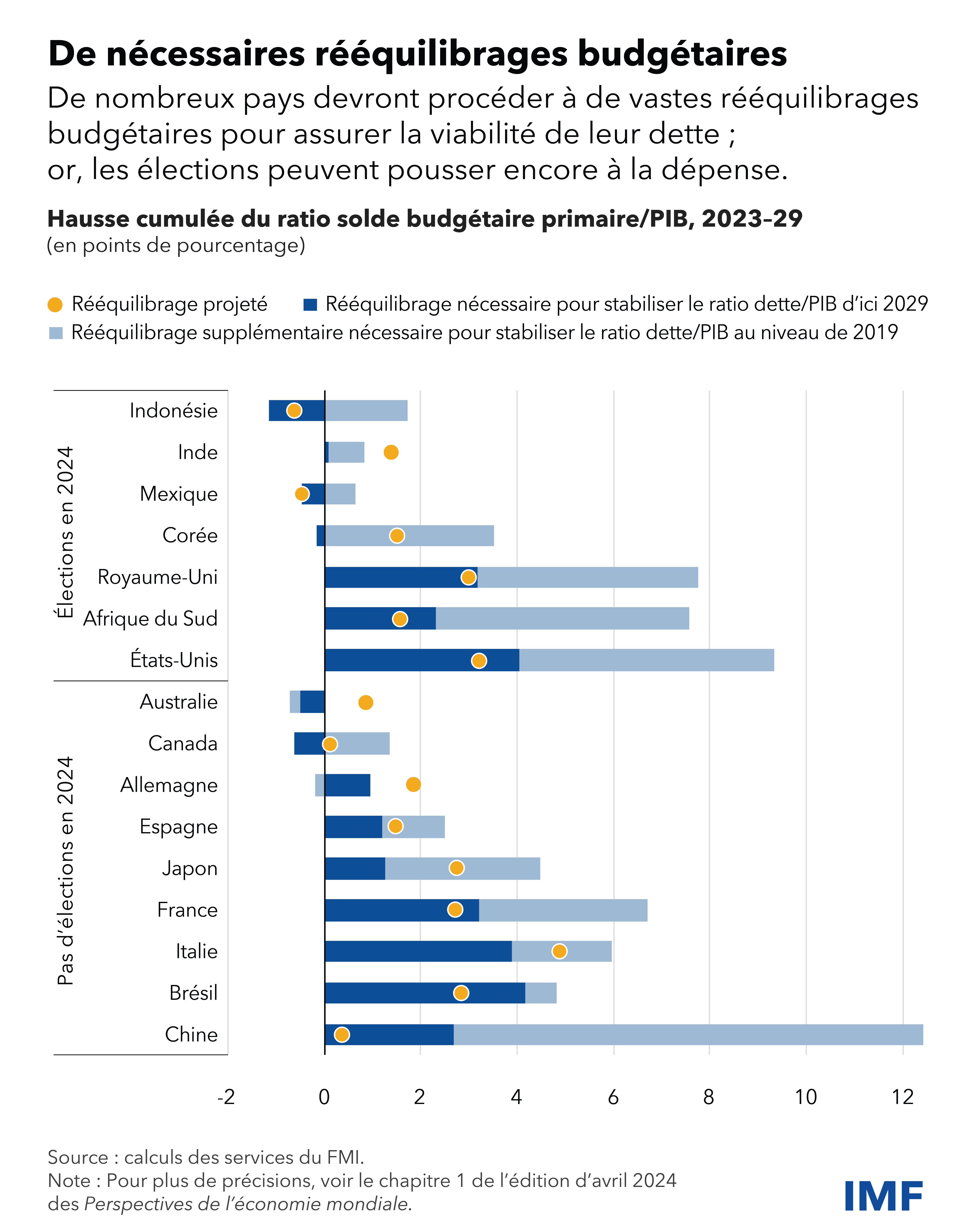

Premièrement, il faut reconstituer la marge de manœuvre budgétaire. Alors même que l’inflation recule, les taux d’intérêt réels restent élevés et

la dynamique de la dette souveraine est devenue moins favorable. Lorsqu’il est crédible, le rééquilibrage budgétaire contribue à réduire les coûts de financement, à aménager de l’espace budgétaire et à améliorer la stabilité financière. Malheureusement, les projets de rééquilibrage sont insuffisants à ce jour et le nombre record d’élections programmées cette année pourrait les mettre à mal.

S’il n’est jamais aisé d’entreprendre un rééquilibrage budgétaire, il est préférable de ne pas attendre que les marchés en dictent les conditions. Mieux vaut commencer sans tarder, de façon progressive et réaliste. Une fois que l’inflation est sous contrôle, un rééquilibrage crédible, étalé sur plusieurs années, ouvrira la voie à un assouplissement accru de la politique monétaire. À ce sujet, l’épisode de rééquilibrage budgétaire et d’assouplissement monétaire mené en 1993 aux États-Unis constitue un exemple à suivre.

Deuxième priorité : inverser le déclin des perspectives de croissance à moyen terme. Le ralentissement de l’activité économique observé antérieurement s’explique en partie par un accroissement de la mauvaise allocation du capital et de la main-d’œuvre au sein des secteurs et des pays. Accélérer l’allocation des ressources et en rehausser l’efficience stimulerait la croissance. Les pays à faible revenu devraient entreprendre des réformes structurelles pour promouvoir des investissements intérieurs et des investissements directs étrangers et pour renforcer la mobilisation de ressources intérieures, ce qui contribuerait à réduire le coût des emprunts et les besoins de financement. Ils doivent également s’atteler à améliorer le capital humain de leur vaste population jeune, compte tenu du rapide vieillissement démographique du reste du monde.

L’intelligence artificielle porte aussi la promesse de gains de productivité, mais il existe un risque élevé de graves perturbations dans les marchés de la main-d’œuvre et de la finance. Pour que l’intelligence artificielle profite à tous, les pays doivent améliorer leur infrastructure numérique, investir dans le capital humain et s’entendre sur des règles mondiales dans ce domaine.

Les perspectives de croissance à moyen terme sont également compromises par la fragmentation géoéconomique grandissante et l’augmentation des mesures restrictives de politiques commerciale et industrielle. Il en résulte déjà une transformation des liens commerciaux qui pourrait entraîner des pertes d’efficience. En définitive, l’économie mondiale pourrait y perdre en résilience ; mais les effets plus pernicieux s’étendent à la coopération mondiale, et il est encore temps de changer de cap.

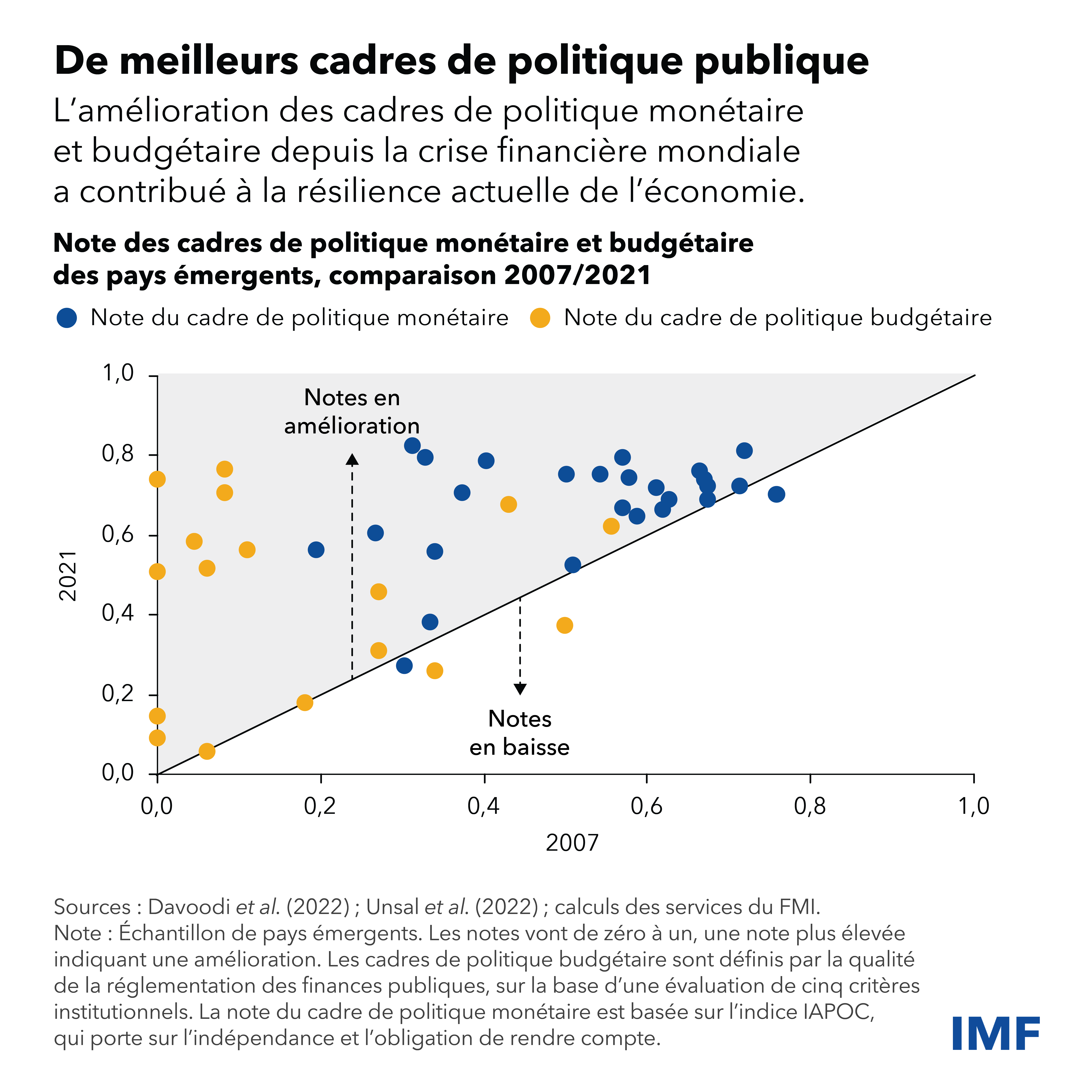

Troisièmement, l’amélioration depuis quelques années des cadres de politique monétaire, budgétaire et financière constitue une grande réussite, en particulier dans les pays émergents. Cette amélioration a contribué à accroître la résilience du système financier mondial et à éviter une flambée permanente de l’inflation. Il sera essentiel de préserver ces gains, y compris de protéger l’indépendance durement acquise des banques centrales.

Enfin, la transition écologique requiert d’immenses investissements. La réduction des émissions est compatible avec la croissance, comme en témoigne la baisse de l’empreinte carbone de l’activité économique en quelques décennies. Néanmoins, les émissions continuent d’augmenter. Il faudrait faire beaucoup plus, et vite. Le rythme d’accroissement de l’investissement vert est bon dans les pays avancés et en Chine. Les autres pays émergents et les pays en développement doivent à présent consentir le plus grand effort en accélérant considérablement la croissance des investissements verts, tout en réduisant l’investissement dans les combustibles fossiles. Pour cela, ils auront besoin de transferts technologiques de la part des pays avancés et de la Chine, ainsi que de financements importants des secteurs privé et public.

Sur ces points, comme sur tant d’autres, les cadres multilatéraux et la coopération demeurent indispensables pour avancer.