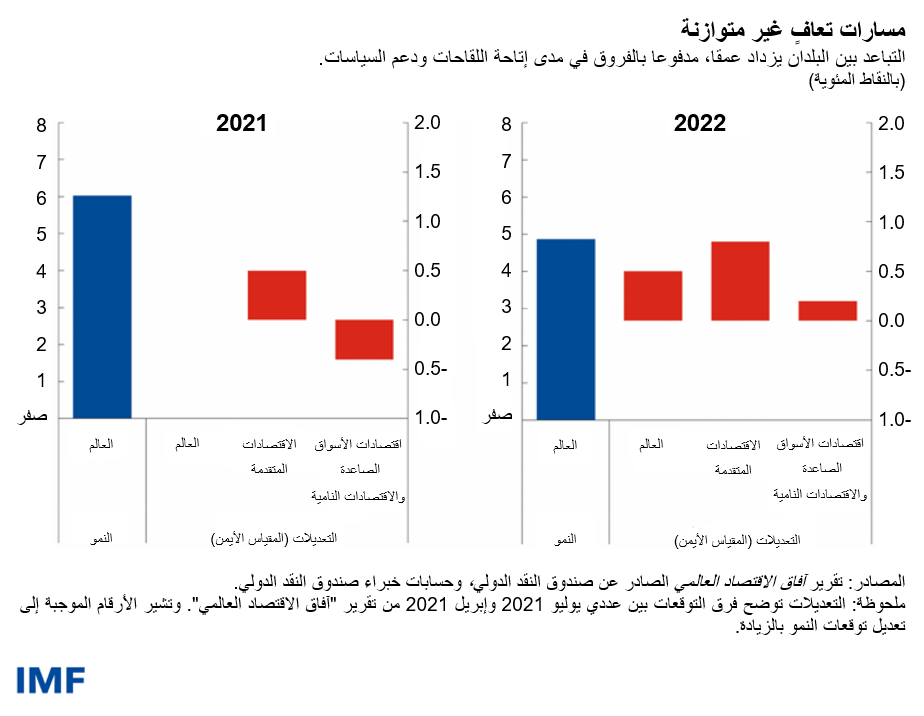

يواصل التعافي الاقتصادي العالمي مساره، ولكن في ظل فجوة متزايدة بين الاقتصادات المتقدمة وبين كثير من اقتصادات الأسواق الصاعدة والاقتصادات النامية. ولا يوجد تغيير في أحدث تنبؤاتنا للنمو العالمي التي تشير إلى بلوغه 6% في عام 2021 عما جاء في توقعاتنا السابقة، ولكن ما تغير هو مكونات هذا النمو.

فقد تحسن النمو المتوقع للاقتصادات المتقدمة هذا العام بنسبة 0,5 نقطة مئوية، ولكن، في المقابل، حدث تخفيض موازٍ في توقعات النمو لاقتصادات الأسواق الصاعدة والاقتصادات النامية بسبب التخفيض الكبير للتوقعات المتعلقة بآسيا الصاعدة. وبالنسبة لعام 2022، نتوقع أن يبلغ النمو العالمي 4,9%، صعودا من 4,4% في التنبؤات السابقة. ولكن، هنا أيضا، يرجع الارتفاع إلى زيادة كبيرة في التوقعات الخاصة بالاقتصادات المتقدمة، وزيادة أكثر تواضعا لاقتصادات الأسواق الصاعدة والاقتصادات النامية.

وتشير تقديراتنا إلى أن الجائحة خفضت نصيب الفرد من الدخل بمقدار 2,8% سنويا في الاقتصادات المتقدمة، نسبةً إلى اتجاهات ما قبل الجائحة في الفترة 2020-2022، في مقابل خسارة سنوية في نصيب الفرد من الدخل بقدار 6,3% سنويا في اقتصادات الأسواق الصاعدة والاقتصادات النامية (باستثناء الصين).

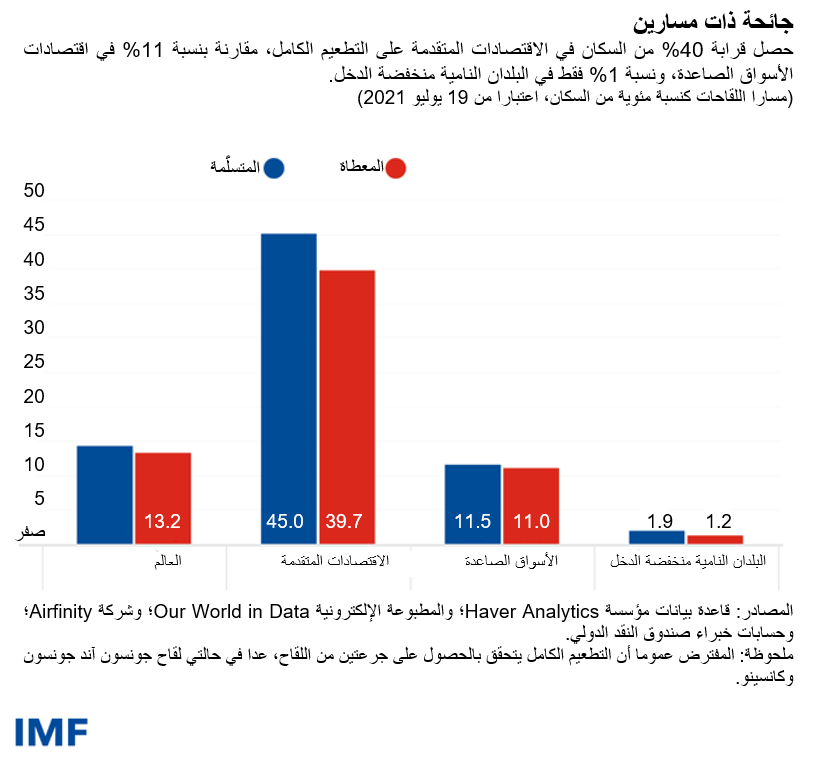

وتعكس هذه التعديلات بدرجة مهمة الفروق في تطورات الجائحة مع وصول المتحور دلتا إلى صدارة السلالات المسببة للإصابات. وقد حصل قرابة 40% من السكان في الاقتصادات المتقدمة على التطعيم الكامل، مقارنة بنسبة 11% في اقتصادات الأسواق الصاعدة، ونسبة ضئيلة في البلدان النامية منخفضة الدخل. وأدت معدلات التطعيم الأسرع من المتوقع وعودة الأوضاع الطبيعية إلى رفع التوقعات، بينما أدى عدم توافر اللقاحات وعودة موجات الإصابة بفيروس كوفيد-19 في بعض البلدان، ومن أبرزها الهند، إلى تخفيض التوقعات.

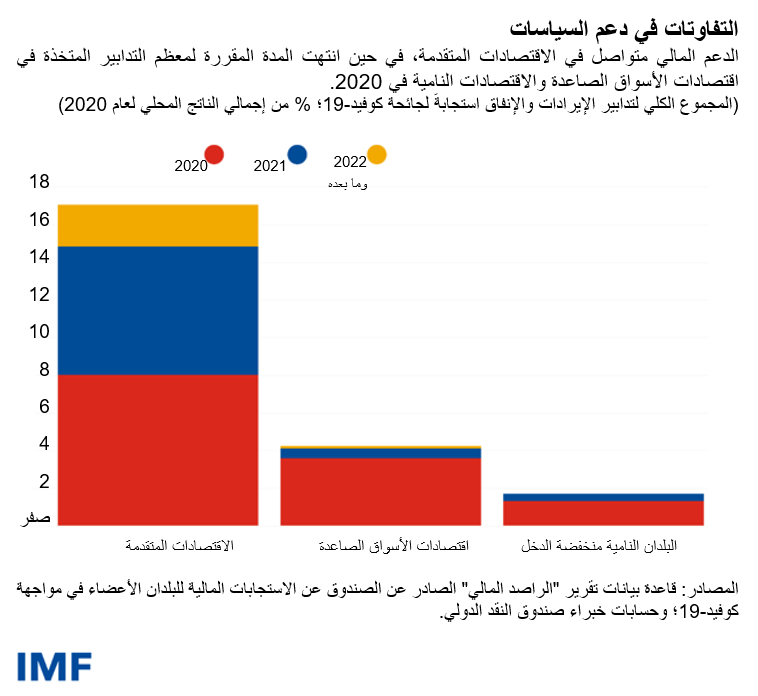

وتمثل التفاوتات في الدعم المقدم من السياسات المصدر الثاني للهوة التي تزداد عمقا. فنحن نرى الدعم الكبير والمستمر الذي تقدمه الاقتصادات المتقدمة من ماليتها العامة، حيث أعلنت عن توافر 4,6 تريليون دولار لتمويل تدابير متعلقة بالجائحة في عام 2021 وما بعده. وتأتي معظم الزيادة في توقعات النمو العالمي لعام 2022 انعكاسا للدعم المالي الإضافي المنتظر تقديمه في الولايات المتحدة والتمويل المقدم من خلال "خطة الجيل القادم للاتحاد الأوروبي".

ومن ناحية أخرى، فقد انتهت في 2020 المدة المقررة لمعظم التدابير التي اتخذتها اقتصادات الأسواق الصاعدة والاقتصادات النامية، وهي تنظر الآن في إعادة بناء هوامش الأمان في ماليتها العامة. وبدأت أيضا بعض الأسواق الصاعدة كالبرازيل وهنغاريا والمكسيك وروسيا وتركيا في رفع سعر فائدة سياستها النقدية لدرء الضغوط الرافعة للأسعار. وقد استفادت البلدان المصدرة للسلع الـولية من ارتفاع أسعار هذه السلع عن المستويات المتوقعة.

بواعث القلق إزاء التضخم

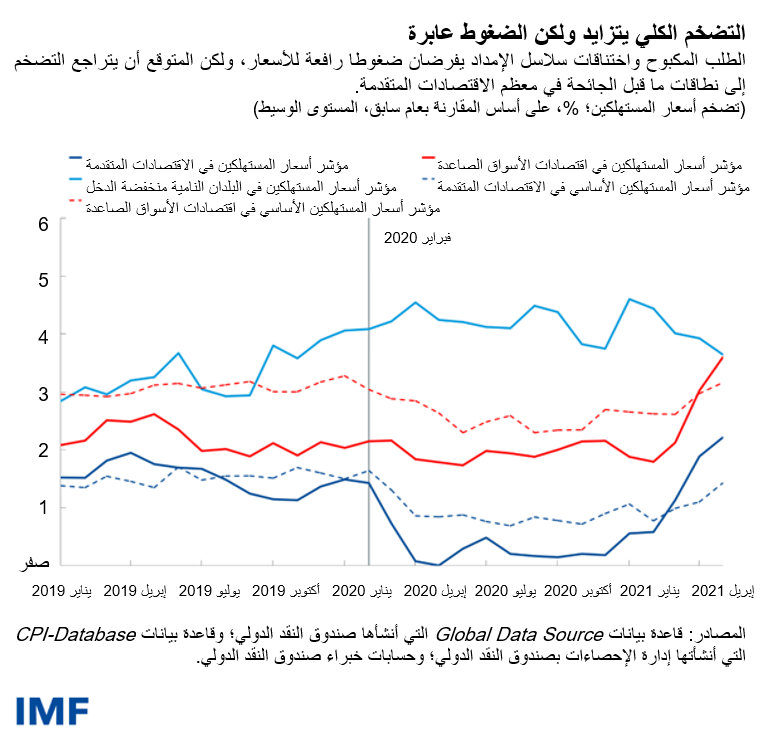

تمثل تداعيات ما بعد الصدمة الناجمة عنن اضطرابات العام الماضي تحديات فريدة على صعيد السياسات. فالطلب المكبوح واختناقات سلاسل الإمداد يفرضان ضغوطا رافعة للأسعار. ومع ذلك، فمن المتوقع أن يتراجع التضخم في معظم الاقتصادات المتقدمة ليصل إلى نطاقات ما قبل الجائحة في عام 2022، وذلك للأسباب التالية:

أولا، هناك نسبة كبيرة من قراءات التضخم المفرطة في الارتفاع ترجع إلى عوامل مؤقتة تتعلق بالقطاعات المتأثرة بالجائحة كالسفر والضيافة، وإلى المقارنة بقراءات العام الماضي المفرطة في الانخفاض كتلك المتعلقة بأسعار السلع الأولية.

ثانيا، لا تزال المعدلات الكلية لتشغيل العمالة دون مستويات ما قبل الأزمة في معظم البلدان، وبينما حدث نمو سريع في الأجور في بعض القطاعات، يظل النمو الكلي للأجور ضمن نطاقات طبيعية. ومع تحسن التدابير الصحية وانتهاء المدة المقررة للتدابير الاستثنائية المتخذة لدعم الدخل، من المتوقع أن تنحسر مصاعب التشغيل التي تشهدها قطاعات معينة وأن تقل ضغوط الأجور.

ثالثا، لا تزال توقعات التضخم طويلة المدى (التي تقيسها المسوح والمقاييس القائمة على السوق) ثابتة تماما، كما يُرجَّح أن يزاد بروز العوامل التي خفضت حساسية الأسعار تجاه التغيرات في ركود سوق العمل، مثل الأتمتة، حتى نهاية الجائحة.

غير أن هذا التقييم يشوبه قدر كبير من عدم اليقين نظرا للطابع غير المسبوق الذي يتسم به التعافي. وتمثل الاضطرابات الأكثر استمرارية في الإمدادات والتزايد الحاد في أسعار المساكن اثنين من هذه العوامل التي يمكن أن تقود إلى تضخم مرتفع على نحو مزمن. وبالإضافة إلى ذلك، فمن المتوقع أن يظل التضخم مرتفعا حتى فترة ما من عام 2022 في بعض اقتصادات الأسواق الصاعدة والاقتصادات النامية، الأمر الذي يرتبط في جانب منه باستمرار ضغوط أسعار المواد الغذائية وانخفاض قيم العملات – مما يخلق هوة أخرى بين بلدان العالم.

وبينما يمكن أن يؤدي ازدياد فرص الحصول على اللقاح إلى تحسين الآفاق المتوقعة، فإن ميزان المخاطر الكلية يميل إلى الجانب السلبي. فظهور سلالات متحورة من الفيروس تتسم بسرعة العدوى قد يُخرِج التعافي عن مساره ويمحو ما يعادل 4,5 تريليون دولار من إجمالي الناتج المحلي العالمي على أساس تراكمي بحلول عام 2025. ويمكن أيضا أن يتم تشديد الأوضاع المالية بصورة مفاجئة في ظل تقييمات الأصول المفرطة إذا حدثت إعادة تقييم مفاجئة لآفاق السياسة النقدية، وخاصة في الولايات المتحدة. ومن المحتمل أيضا أن يتبين ضعف الإنفاق التحفيزي في الولايات المتحدة مقارنةً بالمستوى المتوقع. ومن شأن تفاقم الجائحة وتشديد الأوضاع المالية أن يوجها ضربة مزدوجة لاقتصادات الأسواق الصاعدة والاقتصادات النامية وأن يحدثا انتكاسة حادة في مسيرتها نحو التعافي.

السياسات الكفيلة بوقف التباعد وتحسين آفاق المستقبل

هناك ما يدعو إلى التحرك متعدد الأطراف لضمان سرعة الحصول على اللقاحات في مختلف أنحاء العالم، وتوافر وسائل تشخيص الفيروس وعلاجاته. فمن شأن هذا أن ينقذ أرواحا لا حصر لها، ويمنع ظهور سلالات متحورة جديدة، ويضيف تريليونات الدولارات إلى النمو الاقتصادي العالمي. وقد قدم خبراء الصندوق مقترحا مؤخرا للقضاء على الجائحة، وأيدته منظمة الصحة العالمية والبنك الدولي ومنظمة التجارة العالمية، يحددون فيه هدفا للتطعيم لا يقل عن 40% من سكان كل بلد بنهاية عام 2021، ولا يقل عن 60% منهم بحلول منتصف 2022، مع ضمان توافر ما يكفي من أدوات التشخيص والعلاج بتكلفة قدرها50 مليار دولار.

ولتحقيق هذه الأهداف، ينبغي للبلدان التي تمتلك فوائض من اللقاحات أن تقدم مليار جرعة لقاح على الأقل في عام 2021 للبلدان التي تحتاج إليها، كما ينبغي للشركات المصنِّعة أن تجعل أولويتها التسليم للبلدان منخفضة الدخل والبلدان في الشريحة الأدنى من الدخل المتوسط. ومن المهم إزالة القيود التجارية على مدخلات للقاح واللقاحات جاهزة التصنيع والقيام باستثمارات إضافية في طاقة تصنيع اللقاحات على المستوى الإقليمي لضمان كفاية الإنتاج. ومن الضروري أيضا تقديم التمويل مقدما في شكل مِنَح قيمتها 25 مليار دولار تقريبا لتوفير أدوات التشخيص والعلاجات ومستلزمات التأهب لعمليات التطعيم في البلدان النامية منخفضة الدخل.

ومن الأولويات ذات الصلة ضمان احتفاظ الاقتصادات التي تعاني من قيود مالية بإمكانية الوصول إلى السيولة الدولية. فينبغي للبنوك المركزية الكبرى الإفصاح بوضوح عن توقعاتها للسياسة النقدية وضمان ألا تتسبب المخاوف من التضخم في سرعة تشديد الأوضاع المالية. وينبغي التعجيل بتنفيذ توزيع عام لمخصصات من حقوق السحب لخاصة تعادل 650 مليار دولار (منها 250 مليار دولار لاقتصادات الأسواق الصاعدة والاقتصادات النامية)، كما اقترح الصندوق، لإتاحة هوامش سيولة للبلدان الأعضاء ومساعدتها على معالجة احتياجات الإنفاق الضرورية. ويمكن تعزيز هذا الأثر الداعم إذا تطوعت البلدان الثرية بتوجيه مخصصاتها من حقوق السحب الخاصة لاقتصادات الأسواق الصاعدة والاقتصادات النامية. وأخيرا، هناك حاجة لتحرك أقوى يضمن نجاح "الإطار المشترك" الذي وضعته مجموعة العشرين في تحقيق إعادة هيكلة الديون للبلدان التي تجاوزت ديونها بالفعل الحدود المستدامة.

أما التحدي المشترك الآخر فهو تخفيض انبعاثات الكربون وإبطاء وتيرة الارتفاع في درجات الحرارة العالمية لتجنب نتائج صحية واقتصادية كارثية. وسيتطلب الأمر استراتيجية متعددة الأبعاد تتمحور حول تسعير الكربون. فينبغي استخدام الإيرادات التي تحققها آليات تسعير الكربون في تمويل تحويلات تعويضية للمتضررين من التحول في مصادر الطاقة. وبالتوازي مع ذلك، هناك حاجة لإعطاء دفعة للبنية التحتية الخضراء وتوجيه الدعم المالي للبحوث المتعلقة بالتكنولوجيات الخضراء بغية التعجيل بخفض الاعتماد على الكربون. وحتى الآن، شكل التمويل المقدم للأنشطة منخفضة الكربون 18% فقط من الإنفاق المخصص للتعافي.

السياسات المطلوبة على المستوى الوطني لتعزيز الجهود متعددة الأطراف الرامية إلى تأمين التعافي

ينبغي مواصلة وضع الجهود المبذولة على مستوى السياسات الوطنية في الصيغة الملائمة لمرحلة الجائحة التي يمر بها كل بلد:

- أولا، الإفلات من الأزمة الحادة بإعطاء أولوية للإنفاق الصحي، بما في ذلك عمليات التطعيم، والدعم الموجه للأسر والشركات المتضررة؛

- ثم تأمين التعافي بزيادة التركيز على توسيع نطاق الدعم المالي والنقدي حسب الإمكانات المتاحة، بما في ذلك اتخاذ تدابير علاجية لتعويض الخسارة في مجال التعليم، ومساندة جهود إعادة توزيع العمالة ورأس المال على القطاعات المتنامية عن طريق دعم التشغيل بصورة موجهة واعتماد آليات تتسم بالكفاءة في تسوية حالات الإفلاس؛

- وأخيرا، الاستثمار في المستقبل، بالتقدم في تحقيق أهداف المدى الطويل التي تتمثل في رفع الطاقة الإنتاجية، وتسريع التحول إلى درجة أقل من الاعتماد على الكربون، والاستفادة من مزايا الرقمنة، وضمان التوزيع العادل للمكاسب المحقة.

وينبغي أن ترتكز إجراءات المالية العامة على إطار معقول للمالية العامة في المدى المتوسط لضمان بقاء الدين في حدود مستدامة. وبالنسبة لكثير من البلدان، سينطوي هذا على تحسين الطاقة الضريبية، وزيادة تصاعدية الضرائب، وإلغاء النفقات المهدرة للموارد. وفي هذا السياق، ستحتاج البلدان النامية منخفضة الدخل أيضا إلى دعم دولي قوي.

وينبغي أن تتجنب البنوك المركزية تشديد السياسات على نحو سابق لأوانه عند مواجهة ضغوط تضخمية عابرة، وأن تستعد للتحرك السريع إذا بدا أن توقعات التضخم خرجت من دائرة الثبات. وينبغي للأسوق الصاعدة أيضا أن تستعد لاحتمالات تشديد الأوضاع المالية الخارجية، وذلك بإطالة آجال استحقاق الديون حيثما أمكن ذلك والحد من تراكم الدين المقوم بالعملات الأجنبية غير المغطى من المخاطر.

وسيظل التعافي غير مضمون إلى أن يتم دحر الجائحة على مستوى العالم. والإجراءات المتضافرة والموجهة بدقة على المستوين متعدد الأطراف والوطني يمكن أن تكون الخط الفاصل بين مستقبل تنعم فيه كل الاقتصادات بتعافٍ دائم ومستقبل تتكثف فيه التفاوتات فيصبح الفقراء أكثر فقرا وتتزايد القلاقل الاجتماعية والتوترات الجغرافية-السياسية.

*****

غيتا غوبيناث تشغل منصب المستشار الاقتصادي ومدير إدارة البحوث بصندوق النقد الدولي. وهي في إجازة للخدمة العامة من إدارة الاقتصاد في جامعة هارفارد حيث تشغل كرسي أستاذية "جون زوانسترا" في الدراسات الدولية والاقتصاد.

وللسيدة غوبيناث أبحاث تركز على قضايا التمويل الدولي والاقتصاد الكلي، وقد نُشِرَت في كثير من الدوريات الاقتصادية البارزة، كما أنها كتبت العديد من المقالات البحثية عن أسعار الصرف، والتجارة والاستثمار، والأزمات المالية الدولية، والسياسة النقدية، والدين، وأزمات الأسواق الصاعدة.

والسيدة غوبيناث هي المحرر المشارك للطبعة الحالية من “دليل الاقتصاد الدولي” (Handbook of International Economics) وكانت من قبل المحرر المشارك لدورية “American Economic Review” ومدير تحرير دورية “Review of Economic Studies”. وسبق لها العمل مديراً مشاركاً لبرنامج التمويل الدولي والاقتصاد الكلي في المكتب الوطني للبحوث الاقتصادية NBER)، وباحثاً زائراً لدى بنك الاحتياطي الفيدرالي في بوسطن، وعضواً في الفريق الاستشاري الاقتصادي لدى بنك الاحتياطي الفيدرالي في نيويورك. وفي الفترة 2016-2018، تولت منصب المستشار الاقتصادي للوزير الأول بولاية كيرالا الهندية. كذلك كانت عضواً في "مجموعة الشخصيات البارزة الاستشارية" المعنية بشؤون مجموعة العشرين لدى وزارة المالية الهندية.

والسيدة غوبيناث زميل منتخب لأكاديمية الآداب والعلوم الأمريكية وجمعية الاقتصاد القياسي، وحاصلة على "جائزة الخريج المتميز" من جامعة واشنطن. وفي عام 2019، اختارتها مجلة "السياسة الخارجية" ضمن قائمة المفكرين العالميين البارزين، وفي عام 2014، سماها صندوق النقد الدولي ضمن أفضل 25 اقتصادياً تحت سن الخامسة والأربعين، كما اختارها المنتدى الاقتصادي العالمي في 2011 باعتبارها "قائدة عالمية شابة" (YGL). وقد منحتها الحكومة الهندية جائزة "برافاسي بهاراتيا سامان"، وهي أعلى جائزة فخرية تمنح لمواطني الهند المقيمين في الخارج. وقبل الانضمام إلى هيئة التدريس بجامعة هارفارد في 2005، عملت أستاذاً مساعداً للاقتصاد في كلية بوث لإدارة الأعمال التابعة لجامعة شيكاغو.

ولدت السيدة غوبيناث في الهند، وهي تحمل الجنسية الأمريكية وشهادة "مواطِنة في الخارج" التي تمنحها الهند لأصحاب الأصول الهندية. وهي حاصلة على شهادة الدكتوراه في الاقتصاد من جامعة برينستون عام 2001 بعد حصولها على درجة البكالوريوس من كلية ليدي شري رام في جامعة دلهي والماجستير من كل من كلية دلهي للاقتصاد وجامعة واشنطن.