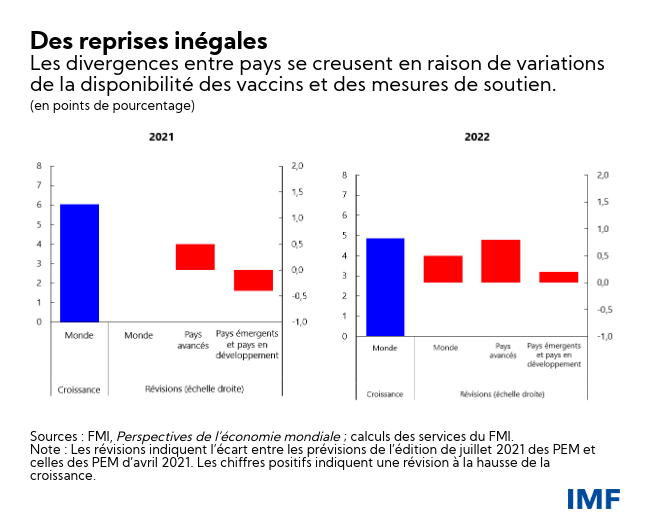

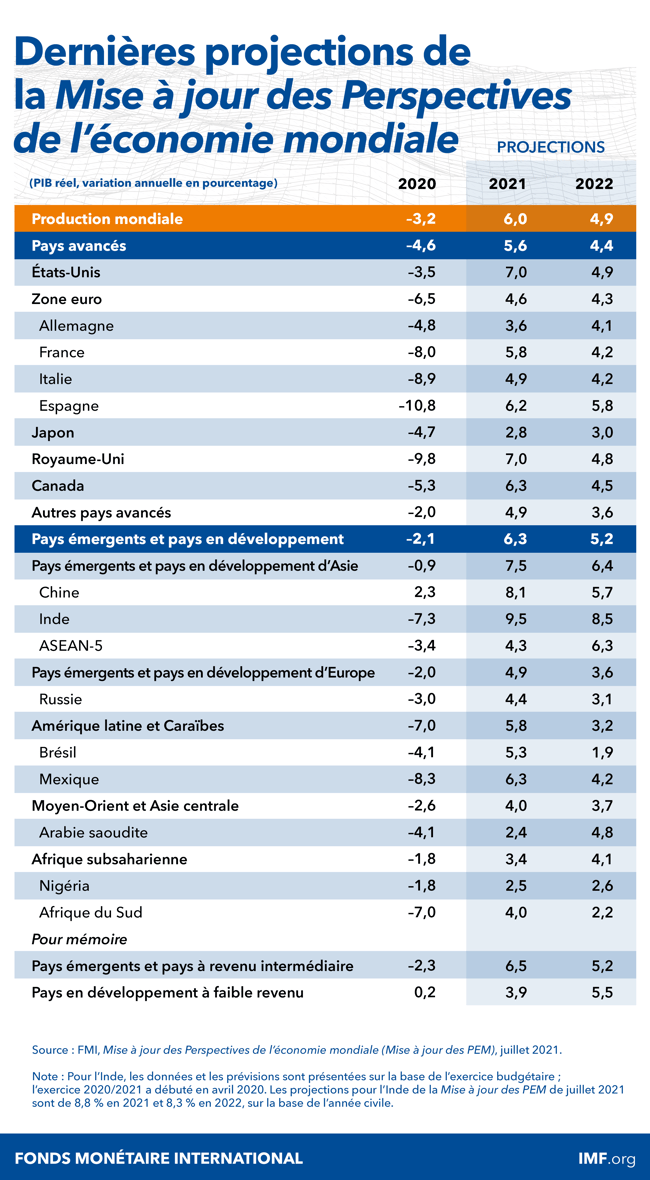

La reprise économique mondiale se poursuit, mais l’écart se creuse entre les pays avancés et de nombreux pays émergents et pays en développement. Nos prévisions de croissance mondiale les plus récentes s’établissent à 6 %, demeurant inchangées par rapport aux perspectives précédentes, mais les composantes de cette croissance ont évolué.

Pour les pays avancés, les projections de croissance se sont améliorées de 0,5 point de pourcentage cette année. Toutefois, elles s’accompagnent de révisions à la baisse qui s’annulent mutuellement de façon équivalente pour les pays émergents et les pays en développement, en raison d’une dégradation considérable des prévisions pour les pays émergents d’Asie. Pour 2022, nous prévoyons une croissance globale de 4,9 %, en hausse par rapport à nos dernières prévisions de 4,4 %. Cela dit, ces prévisions supposent une amélioration considérable des perspectives pour les pays avancés, ainsi qu’une amélioration plus modeste pour les pays émergents et les pays en développement.

D’après nos estimations, la pandémie a provoqué, dans les pays avancés, une baisse du revenu disponible par habitant de l’ordre de 2,8 % par année par rapport aux tendances d’avant la pandémie pour la période 2020-2022, contre une perte de revenu par habitant de 6,3 % par année dans les pays émergents et les pays en développement (à l’exclusion de la Chine).

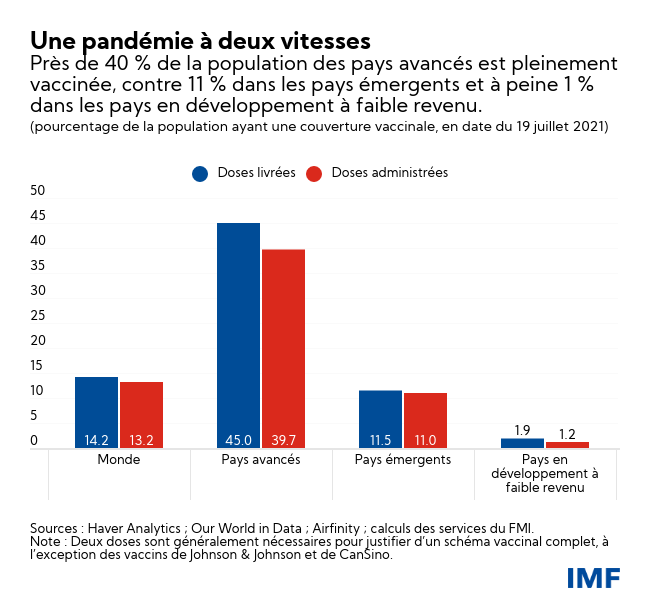

Dans une large mesure, ces révisions signalent des différences dans l’évolution de la pandémie à mesure que se propage le variant delta. Près de 40 % de la population des pays avancés est pleinement vaccinée, contre 11 % dans les pays émergents et un tout petit pourcentage dans les pays en développement à faible revenu. Des taux de vaccination et un retour à la normale plus rapides que prévu ont mené à une amélioration des prévisions tandis que, faute d’accès aux vaccins et en raison d’une recrudescence de vagues d’infections à la COVID-19, notamment en Inde, certains pays ont connu une détérioration de leurs prévisions.

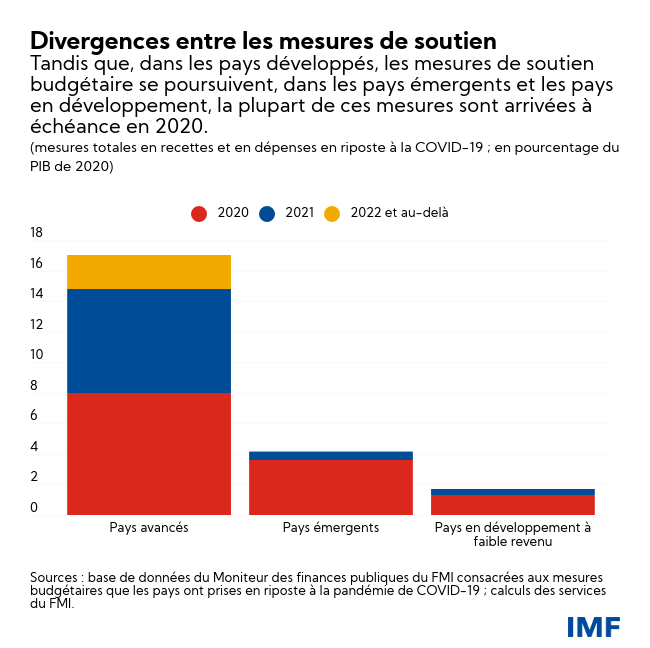

Les divergences entre les mesures de soutien constituent un deuxième facteur de creusement des fractures. Les pays développés continuent de bénéficier d’un soutien budgétaire considérable ; en effet, les aides annoncées en riposte à la pandémie, de l’ordre de 4 600 milliards de dollars, seront déployées en 2021 et au-delà. La révision à la hausse de la croissance mondiale pour 2022 reflète dans une large mesure les attentes relatives aux mesures de soutien budgétaire mises en place aux États-Unis, ainsi qu’aux fonds prévus dans le cadre du plan de relance pour l’Europe (Next Generation EU).

En revanche, dans les pays émergents et les pays en développement, la plupart des mesures de soutien sont arrivées à échéance en 2020 et ces pays tentent de reconstituer des marges de manœuvre budgétaire. Certains pays émergents, tels que le Brésil, la Hongrie, le Mexique, la Russie et la Turquie, ont également entrepris de relever leurs taux directeurs afin de prévenir les pressions à la hausse sur les prix. Les exportateurs de produits de base ont bénéficié de prix plus élevés qu’anticipé sur ces produits.

Inquiétudes inflationnistes

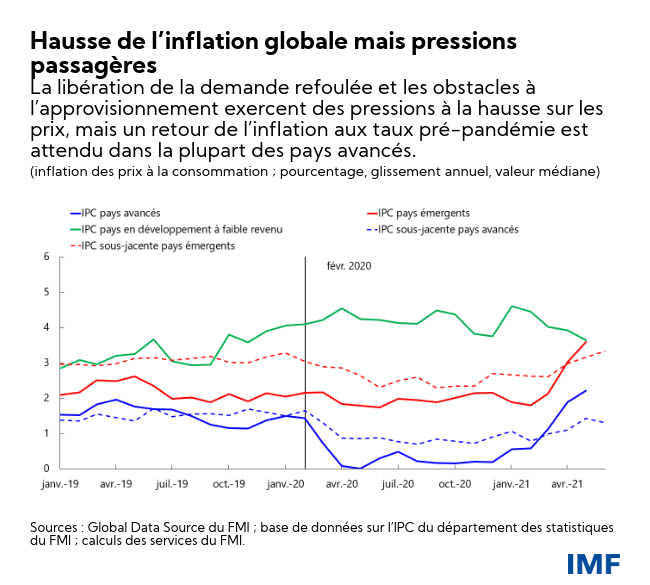

Les contrecoups provoqués par les bouleversements de l’an dernier posent des difficultés singulières en matière d’action publique. La libération de la demande refoulée et les goulets d’étranglement dans l’approvisionnement exercent des pressions à la hausse sur les prix. Néanmoins, dans la plupart des pays avancés, l’inflation devrait redescendre à ses taux d’avant la pandémie en 2022 pour les raisons suivantes :

En premier lieu, une part importante des mesures anormalement élevées de l’inflation est passagère : elle s’explique par les effets sur les secteurs touchés par la pandémie, tels que les voyages, l’hôtellerie et la restauration, ainsi que par la comparaison avec les mesures de l’inflation anormalement basses observées l’an dernier, telles que pour les prix des produits de base.

En deuxième lieu, dans la plupart des pays, les taux d’emploi globaux demeurent bien en dessous des niveaux d’avant la pandémie et, si certains secteurs ont connu une croissance rapide des salaires, la croissance globale des salaires continue de se situer dans la fourchette normale. Avec l’amélioration des indicateurs de santé et l’expiration des mesures exceptionnelles de soutien au revenu, les difficultés d’embauche que connaissent certains secteurs devraient s’atténuer, allégeant les pressions sur les salaires.

En troisième lieu, les anticipations d’inflation à long terme, mesurées par des enquêtes et des mesures fondées sur le marché, demeurent bien ancrées, et des facteurs tels que l’automatisation, qui ont contribué à abaisser la sensibilité des prix aux évolutions des réserves de main-d’œuvre, se sont vraisemblablement intensifiés durant la pandémie.

Cependant, un degré d’incertitude élevé pèse sur ces projections compte tenu de ce contexte de reprise sans repères. Certains facteurs, tels que le maintien dans la durée des perturbations de l’approvisionnement et la flambée des prix du logement, pourraient entraîner la persistance d’une inflation importante. En outre, l’inflation devrait demeurer élevée en 2022 dans certains pays émergents et pays en développement ; ceci s’expliquerait, entre autres, par les pressions qui continuent de s’exercer sur les cours des denrées alimentaires et la dépréciation de monnaies, provoquant une fracture supplémentaire.

Un accès élargi aux vaccins pourrait contribuer à l’amélioration des perspectives mondiales, mais la balance des risques penche, dans l’ensemble, vers la baisse. L’émergence de variants du virus extrêmement contagieux pourrait compromettre la reprise et priver le PIB mondial d’une valeur cumulée de 4 500 milliards de dollars d’ici 2025. Dans un contexte marqué par des valorisations d’actifs excessives, les conditions financières pourraient également se resserrer brutalement si une révision soudaine des perspectives de la politique monétaire devait survenir, aux États-Unis en particulier. Les mesures de relance budgétaire mises en place dans ce pays pourraient également s’avérer inférieures à celles attendues. Une détérioration de la situation de la pandémie et un resserrement des conditions financières porteraient un double coup aux pays émergents et aux pays en développement, ce qui retarderait sérieusement leur reprise.

Des politiques pour mettre fin aux divergences et renforcer les perspectives

Une action multilatérale s’impose afin de garantir un accès rapide aux vaccins et à des moyens diagnostiques et thérapeutiques dans le monde entier. Cela permettrait de sauver d’innombrables vies, d’empêcher l’apparition de nouveaux variants, et d’ajouter des milliers de milliards de dollars à la reprise économique mondiale. La récente proposition des services du FMI pour mettre fin à la pandémie, approuvée par l’Organisation mondiale de la santé, la Banque mondiale et l’Organisation mondiale du commerce, fixe pour objectif de vacciner au moins 40 % de la population dans chaque pays d’ici fin 2021 et au moins 60 % d’ici à la mi-2022, tout en garantissant des moyens diagnostiques et thérapeutiques suffisants, pour un coût de 50 milliards de dollars.

Pour atteindre ces objectifs, les pays qui disposent de doses excédentaires devraient partager un minimum d’un milliard de doses de vaccin en 2021, et les fabricants de vaccins devraient accorder la priorité aux livraisons de vaccins aux pays à faible revenu et à revenu intermédiaire. De plus, il est essentiel de lever les restrictions à l’exportation d’intrants pour la production de vaccins ainsi que des produits finis, et il conviendrait de consentir des investissements supplémentaires dans des capacités de production de vaccins à l’échelle régionale pour garantir une production suffisante. De plus, il est capital de donner accès à un financement public initial d’environ 25 milliards de dollars pour doter les pays en développement à faible revenu de moyens diagnostiques et thérapeutiques et de capacités de préparation à la vaccination.

Une priorité connexe consiste à veiller au maintien de l’accès aux liquidités internationales pour les pays confrontés à des difficultés financières. Il est important que les grandes banques communiquent clairement sur les perspectives d’évolution de la politique monétaire et qu’elles veillent à ce que les craintes d’inflation ne provoquent pas de resserrement rapide des conditions financières. La proposition du FMI de procéder à une allocation générale de droits de tirage spéciaux (DTS) à hauteur de 650 milliards de dollars (250 milliards de dollars pour les pays émergents et les pays en développement) devrait être finalisée rapidement afin de fournir aux pays des réserves de liquidité et de les aider à répondre à leurs besoins essentiels en matière de dépenses. Le redéploiement volontaire de DTS des pays riches vers les pays émergents et les pays en développement renforcerait davantage les effets de la nouvelle allocation. Enfin, une plus grande intervention est nécessaire afin de garantir la réussite de la restructuration de la dette prévue par le cadre commun convenu par le Groupe des Vingt (G20) pour les pays dont la dette n’est déjà plus viable.

L’autre grand défi commun consiste à réduire les émissions de carbone et à ralentir la hausse des températures mondiales pour éviter des répercussions catastrophiques sur la santé et l’économie. Une stratégie pluridimensionnelle sera nécessaire, avec pour pièce maîtresse la tarification du carbone. Il conviendrait d’utiliser les recettes provenant des mécanismes de tarification du carbone pour financer les transferts compensatoires en faveur des personnes dont les moyens de subsistance pâtissent de la transition énergétique. Parallèlement, il est nécessaire de promouvoir les infrastructures vertes et de subventionner la recherche sur les technologies vertes afin d’accélérer le passage à une moindre dépendance à l’égard du carbone. Jusqu’à présent, seuls 18 % des dépenses consacrées à la relance ont porté sur les activités à faible émission de carbone.

Des politiques nécessaires au niveau national pour étayer les efforts multilatéraux afin de garantir la reprise

Les politiques au niveau national doivent continuer d’être adaptées aux différents stades de la pandémie :

- d’abord, il faut échapper à la crise aiguë en accordant la priorité aux dépenses de santé, y compris à la vaccination, et à un appui ciblé aux ménages et aux entreprises en difficulté ;

- ensuite, il faut assurer la reprise en mettant davantage l’accent sur un soutien budgétaire et monétaire plus large en fonction des possibilités de marge de manœuvre, y compris sous forme de mesures correctives pour inverser le recul de l’accès à l’éducation, et en soutenant la redistribution de la main-d’œuvre et des capitaux dans des secteurs en croissance, au moyen de subventions ciblées à l’embauche et de mécanismes de résolution bancaire ;

- enfin, investir dans l’avenir sur la voie des objectifs poursuivis à long terme, notamment le renforcement des capacités de production, l’accélération de la transition vers une moindre dépendance au carbone, l’exploitation des avantages de la transformation numérique et le partage équitable des gains.

Les mesures budgétaires doivent s’inscrire dans un cadre budgétaire à moyen terme crédible afin d’assurer la viabilité de la dette. Pour un grand nombre de pays, le financement de ces mesures nécessitera le renforcement de leur capacité fiscale, le développement d’une fiscalité plus progressive et l’élimination des dépenses inutiles. Les pays en développement à faible revenu nécessiteront également un soutien fort de la part de la communauté internationale.

Les banques centrales devraient éviter un resserrement prématuré de leur politique monétaire lorsqu’elles sont confrontées à des pressions inflationnistes passagères. Cela dit, elles doivent se tenir prêtes à intervenir rapidement si les anticipations d’inflation laissent apparaître des signes de désancrage. Les pays émergents devraient également se tenir prêts à d’éventuels resserrements des conditions financières en prolongeant, si possible, les échéances de la dette et en limitant l’accumulation d’emprunts en devises non couverts.

La reprise n’est pas garantie tant que la pandémie n’aura pas reculé dans le monde entier. Une action concertée et bien ciblée, menée au niveau multilatéral et national, pourrait faire la différence entre un avenir caractérisé par une reprise durable dans tous les pays et un avenir où les fractures s’aggravent, où les pauvres s’appauvrissent, et où l’agitation sociale et les tensions géopolitiques s’accentuent.

*****

Gita Gopinath est la conseillère économique et directrice du département des études du Fonds monétaire international (FMI). Elle est en congé pour service public du département d’économie de l’université Harvard, où elle exerce les fonctions de professeure d’études internationales et d’économie, titulaire de la chaire John Zwaanstra.

Les travaux de Mme Gopinath, qui portent essentiellement sur la finance internationale et la macroéconomie, ont été publiés dans bon nombre de revues économiques phares. Elle est l’auteure de nombreux articles sur les taux de change, le commerce et l’investissement, les crises financières internationales, la politique monétaire, la dette et les crises des pays émergents.

Elle est actuellement corédactrice du Handbook of International Economics, après avoir été corédactrice de l’American Economic Review et rédactrice en chef du Review of Economic Studies. Elle a également été codirectrice du programme Finance internationale et macroéconomie du National Bureau of Economic Research (NBER), universitaire invitée à la Banque fédérale de réserve de Boston et membre du groupe consultatif de la Banque fédérale de réserve de New York. De 2016 à 2018, elle était la conseillère économique du ministre en chef de l’État indien du Kerala. Elle a par ailleurs siégé au sein du groupe des personnalités éminentes étudiant les questions relatives au G-20, pour le compte du ministère indien des Finances.

Mme Gopinath est membre élue de l’Académie américaine des arts et des sciences et de la Société d’économétrie et lauréate du prix Distinguished Alumnus de l’université de Washington. En 2019, le magazine Foreign Policy l’a désignée parmi les principaux penseurs mondiaux (Top Global Thinkers) ; en 2014, elle a été placée sur la liste des 25 économistes les plus influents de moins de 45 ans par le FMI ; et en 2011, elle a été nommée jeune dirigeante mondiale (Young Global Leader) par le Forum économique mondial. Le gouvernement indien lui a décerné le Pravasi Bharatiya Samman, plus grande distinction attribuée aux Indiens de la diaspora. Avant d’enseigner à l’Université Harvard à partir de 2005, elle était maître de conférences en sciences économiques à la Booth School of Business de l’Université de Chicago.

Mme Gopinath est née en Inde. Elle est citoyenne américaine et citoyenne indienne de la diaspora. Elle a obtenu son doctorat en économie à l’Université de Princeton en 2001, après avoir obtenu une licence au Lady Shri Ram College et des diplômes de maîtrise à la Delhi School of Economics et à l’université de Washington.