Credit AdobeStock

Credit AdobeStock

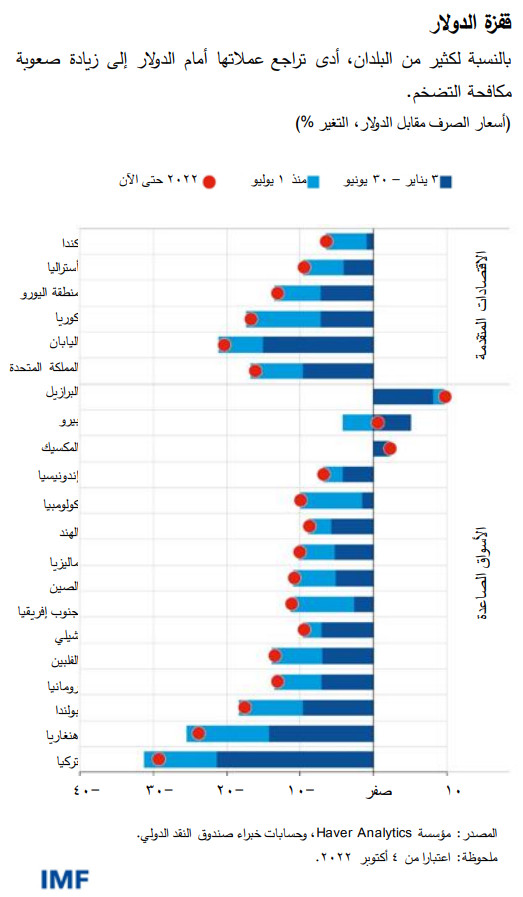

بلغ الدولار أعلى مستوى له منذ عام 2000، بارتفاع قدره 22% مقابل الين، و13% مقابل اليورو، و6% مقابل عملات الأسواق الصاعدة منذ بداية هذا العام. وتنطوي هذه الزيادة الحادة في قوة الدولار خلال شهور قلائل على انعكاسات اقتصادية كلية كبيرة بالنسبة لكل البلدان تقريبا، نظرا لهيمنة الدولار في مجالي التجارة الدولية والتمويل.

وبينما تراجع نصيب الولايات المتحدة من الصادرات السلعية العالمية من 12% إلى 8% منذ عام 2000، فإن نصيب الدولار من الصادرات العالمية ظل ثابتا حول نسبة 40%. وبالنسبة لكثير من البلدان التي تكافح لتخفيض التضخم، أدى تراجع عملاتها مقابل الدولار إلى زيادة ما تواجهه من صعوبة في تحقيق هذا الهدف. وتشير التقديرات إلى أن كل ارتفاع في سعر الدولار بنسبة 10% ينتقل تأثيره* إلى التضخم على هيئة ارتفاع بنسبة 1%، في المتوسط. وتكون هذه الضغوط بالغة الحدة في الأسواق الصاعدة، انعكاسا لاعتمادها الأكبر على الواردات ونصيبها الأكبر من الواردات التي تسدَّد فواتيرها بالدولار مقارنة بالوضع في الاقتصادات المتقدمة.

وتتردد أصداء ارتفاع سعر الدولار أيضا في الميزانيات العمومية حول العالم. فنحو* نصف المجموع الكلي للقروض وسندات الدين الدولية العابرة للحدود مقوَّم بالدولار. وبينما حققت حكومات الأسواق الصاعدة تقدما في إصدار الدين بعملاتها الوطنية، فإن قطاعات الشركات الخاصة لديها مثقلة بمستويات مرتفعة من الديون المقومة بالدولار. ومع زيادة أسعار الفائدة العالمية، زاد ضيق الأوضاع المالية إلى حد كبير في كثير من البلدان. ولا يؤدي ارتفاع سعر الدولار إلا إلى تفاقم هذه الضغوط، وخاصة بالنسبة لبعض الأسواق الصاعدة وكثير من البلدان منخفضة الدخل التي باتت بالفعل مهددة ببلوغ مستوى المديونية الحرج.

وفي ظل هذه الظروف، هل ينبغي للبلدان أن تعمل جاهدة على دعم هذه العملات؟ هناك عدة بلدان تلجأ بالفعل إلى القيام بتدخلات في سوق الصرف. وقد هبط المجموع الكلي للاحتياطيات الأجنبية لدى اقتصادات الأسواق الصاعدة والاقتصادات النامية بأكثر من 6% في السبعة شهور الأولى من هذا العام.

وتتطلب استجابة السياسات الملائمة للضغوط الخافضة لسعر الصرف التركيز على القوى الدافعة لتغير سعر الصرف وعلى الإشارات الدالة على وجود اضطرابات في السوق. وعلى وجه الخصوص، ينبغي ألا يكون التدخل في سوق الصرف بديلا لإجراء تعديل مبرر في السياسات الاقتصادية الكلية. وهناك دور للتدخل المؤقت حين تؤدي تحركات العملة إلى زيادة كبيرة في المخاطر على الاستقرار المالي و/أو تشكل عائقا كبيرا أمام قدرة البنوك المركزية على الحفاظ على استقرار الأسعار.

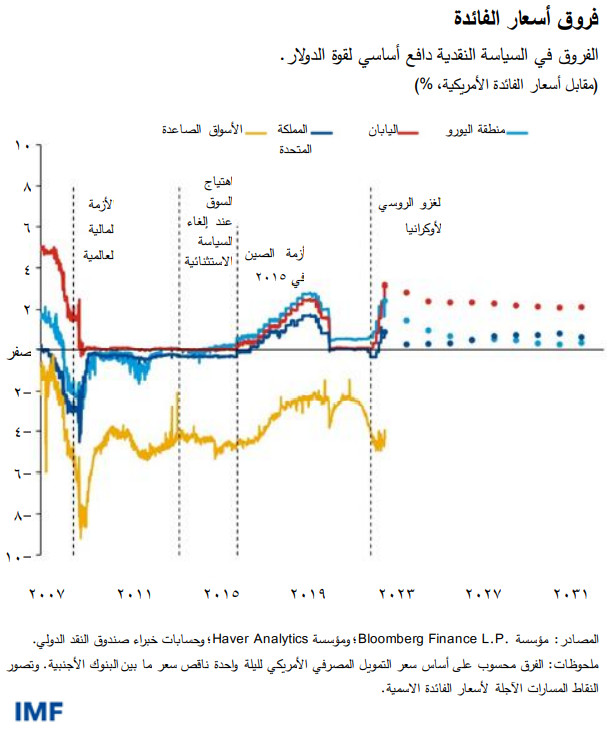

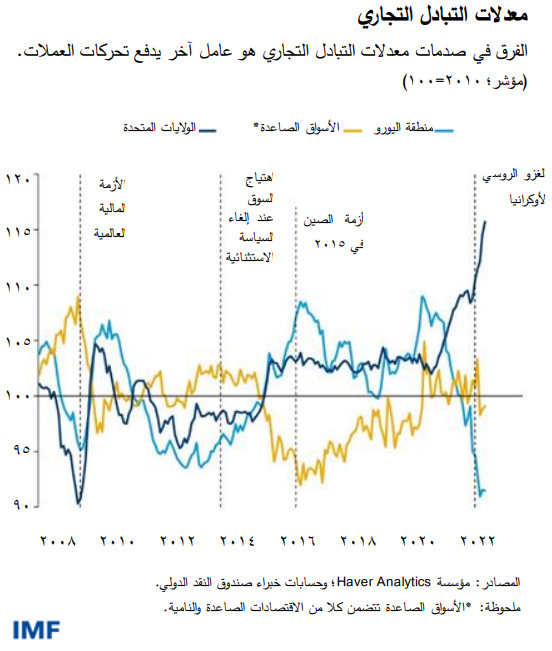

واعتبارا من الآن، تمثل أساسيات الاقتصاد عاملا رئيسيا في ارتفاع سعر الدولار، أي الارتفاع السريع في أسعار الفائدة الدولارية وتحقيق الولايات المتحدة معدلات تبادل تجاري أفضل – وهي مقياس لأسعار صادرات أي بلد مقابل وارداته – بسبب أزمة الطاقة. وفي سياق مكافحة الارتفاع التاريخي في معدل التضخم، شرع الاحتياطي الفيدرالي في عملية تشديد عاجلة لمسار أسعار الفائدة الأساسية. وإذ يواجه البنك المركزي الأوروبي امتداد التضخم على نطاق واسع، فقد أشار إلى مسار أقل حدة لأسعار الفائدة الأساسية، بدافع القلق من أن تؤدي أزمة الطاقة إلى هبوط اقتصادي. وفي الوقت ذاته، سمح التضخم المنخفض في اليابان والصين للبنك المركزي في البلدين بمقاومة الاتجاه العالمي نحو التشديد.

وتمثل صدمة معدلات التبادل التجاري الشديدة التي ترتبت على الغزو الروسي لأوكرانيا عامل الدفع الكبير الثاني وراء قوة الدولار. فمنطقة اليورو تعتمد بدرجة كبيرة على واردات الطاقة، ولا سيما الغاز الطبيعي من روسيا. وقد أدت قفزة أسعار الغاز إلى خفض معدلات التبادل التجاري إلى أدنى مستوياتها على مدار تاريخ العملة المشتركة.

أما في الأسواق الصاعدة والاقتصادات النامية بخلاف الصين، فقد كان الكثير منها متقدما في دورة التشديد النقدي العالمية – مما قد يرجع في جانب منه إلى القلق بشأن سعر صرف عملاتها مقابل الدولار – بينما مرت مجموعة الأسواق الصاعدة والاقتصادات النامية المصدرة للسلع الأولية بصدمة إيجابية في معدلات التبادل التجاري. وبالتالي، كانت ضغوط أسعار الصرف في متوسط اقتصادات الأسواق الصاعدة أقل حدة مما كانت عليه في الاقتصادات المتقدمة، بل إن سعر الصرف ارتفع في بعضها، مثل البرازيل والمكسيك.

ونظرا للدور المؤثر الذي تؤديه أساسيات الاقتصاد كعوامل دافعة، فإن الاستجابة الملائمة هي السماح لسعر الصرف بأن يتعدل، مع استخدام السياسة النقدية لإبقاء التضخم قريبا من المستوى المستهدف. وسيساعد ارتفاع سعر السلع المستوردة من خلال تأثيره الخافض للواردات على تحقيق التكيف اللازم مع الصدمات التي تواجهها أساسيات الاقتصاد، مما يساعد بدوره على الحد من تراكم الدين الخارجي. وينبغي استخدام سياسة المالية العامة لدعم أكثر الفئات ضعفا دون تعريض مستهدفات التضخم للخطر.

وثمة حاجة لخطوات إضافية أيضا لمعالجة مخاطر التطورات السلبية العديدة التي تلوح في الأفق. فمن المهم الانتباه إلى أننا قد نشهد اضطرابات أكبر بكثير في الأسواق المالية، بما في ذلك احتمال الفقدان المفاجئ للإقبال على أصول الأسواق الصاعدة مما يمثل دافعا لخروج تدفقات رأسمالية كبيرة، حيث يتراجع المستثمرون مُفَضِّلين الاستثمار في الأصول الآمنة.

وفي هذه البيئة الهشة، من الحكمة تعزيز الصلابة في مواجهة الصدمات. فبالرغم من أن البنوك المركزية في الأسواق الصاعدة قد راكمت احتياطيات دولارية في السنوات الأخيرة، مستفيدة من دروس الأزمات السابقة، فإن هوامش الأمان هذه محدودة وينبغي استخدامها بحكمة.

يتعين على البلدان المحافظة على احتياطياتها الأجنبية الحيوية للتعامل مع التدفقات الخارجة والاضطرابات التي قد تزداد سوءا في المستقبل. فالبلدان التي تستطيع إعادة العمل بخطوط تبادل العملات مع البنوك المركزية في الاقتصادات المتقدمة يتعين عليها القيام بذلك. وينبغي للبلدان ذات السياسات الاقتصادية السليمة والتي تحتاج إلى معالجة مواطن ضعف معتدلة أن تستفيد بشكل استباقي من الخطوط الوقائية التي يتيحها الصندوق لتلبية احتياجات السيولة في المستقبل. أما البلدان ذات الديون الكبيرة المقومة بالعملات الأجنبية، فعليها الحد من عدم اتساق العملات الأجنبية باستخدام إدارة تدفقات رأس المال أو السياسات الاحترازية الكلية، بالإضافة إلى عمليات إدارة الدين بغية تمهيد أنماط السداد.

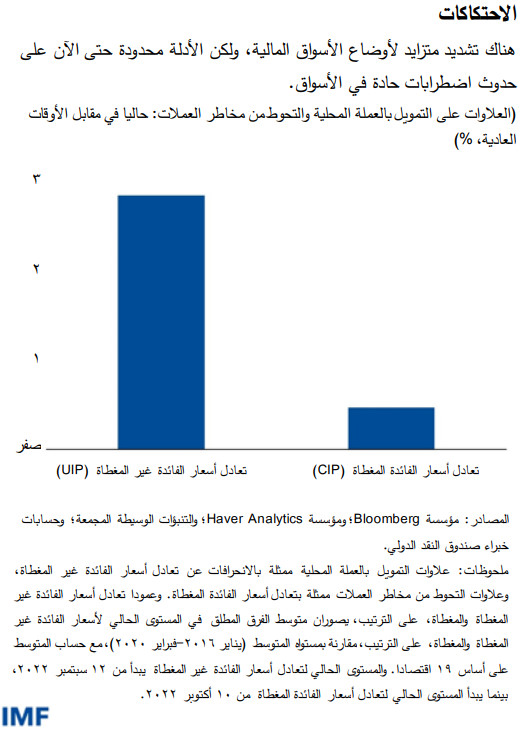

وبالإضافة إلى أساسيات الاقتصاد، ففي ظل ضيق الأوضاع في الأسواق المالية، تشهد بعض البلدان دلائل على اضطرابات في السوق مثل ارتفاع علاوات التحوط لمخاطر العملات وعلاوات التمويل بالعملة المحلية. ومن شأن الاضطرابات الحادة في أسواق العملات الضحلة أن تتسبب في تغيرات كبيرة في هذه العلاوات، مما قد ينشئ حالة من عدم الاستقرار الاقتصادي الكلي والمالي.

وفي مثل هذه الحالات، قد يكون من الملائم القيام بعمليات تدخل مؤقتة في سوق الصرف الأجنبي. ومن الممكن أن يساعد هذا أيضا في منع تضخم التطورات المالية المعاكسة إذا سجل سعر العملة انخفاضا كبيرا فزاد من مخاطر عدم الاستقرار المالي، مثل تعثر سداد ديون الشركات، بسبب عدم اتساق العملات. وأخيرا، فإن التدخل المؤقت يمكن أيضا أن يدعم السياسة النقدية في الظروف النادرة التي يمكن أن يؤدي فيها انخفاض سعر الصرف بدرجة كبيرة إلى انفلات التوقعات التضخمية عن الركيزة المستهدفة، ولا تتمكن السياسة النقدية وحدها من استعادة استقرار الأسعار.

وبالنسبة للولايات المتحدة، فبالرغم من التداعيات العالمية لارتفاع سعر الدولار وتشديد الأوضاع المالية العالمية، لا يزال التشديد النقدي هو السياسة الملائمة بينما يظل التضخم في الولايات المتحدة أعلى من المستهدف حتى الآن. ومن شأن عدم اتخاذ هذا المسار أن يضر بمصداقية البنك المركزي، ويتسبب في انفلات التوقعات التضخمية، ويستلزم مزيدا من التشديد في وقت لاحق ويؤدي إلى تداعيات أكبر على بقية العالم.

ومع ذلك، ينبغي للاحتياطي الفيدرالي أن يأخذ في اعتباره أن التداعيات الكبيرة من المرجح أن تسفر عن تداعيات مرتدة* إلى الاقتصاد الأمريكي. وبالإضافة إلى ذلك، فإن الولايات المتحدة، باعتبارها مصدرا عالميا للأصل العالمي الآمن، يمكنها إعادة تفعيل خطوط تبادل العملات للبلدان المؤهلة، مثلما فعلت في بداية الجائحة، لتوفير صمام أمان مهم خلال فترة الضغوط في أسواق العملات. ومن شأن هذا أن يكون مكملا مفيدا للتمويل الدولاري الذي يوفره الاحتياطي الفيدرالي من خلال آليته الدائمة "تسهيل إعادة الشراء للسلطات النقدية الأجنبية والدولية*".

ويواصل الصندوق العمل الوثيق مع بلداننا الأعضاء لتصميم سياسات اقتصادية كلية ملائمة في هذه الفترة المضطربة، معتمدا في ذلك على إطار السياسات المتكامل*. وبخلاف التسهيلات التمويلية الوقائية المتاحة للبلدان المؤهلة، يقف الصندوق على أهبة الاستعداد لتقديم موارده المخصصة للإقراض إلى البلدان الأعضاء التي تمر بمشكلات في ميزان المدفوعات.

*بالانجليزية