(Versión en English)

En plena Gran Depresión, el economista estadounidense Irving Fisher advirtió sobre los peligros del endeudamiento excesivo y de las consiguientes presiones deflacionarias, y señaló que la deuda y la deflación eran los villanos de la obra. Hoy día, los parientes cercanos de esos factores perniciosos —el endeudamiento muy alto y la inflación muy baja— continúan incidiendo, al menos en las economías avanzadas.

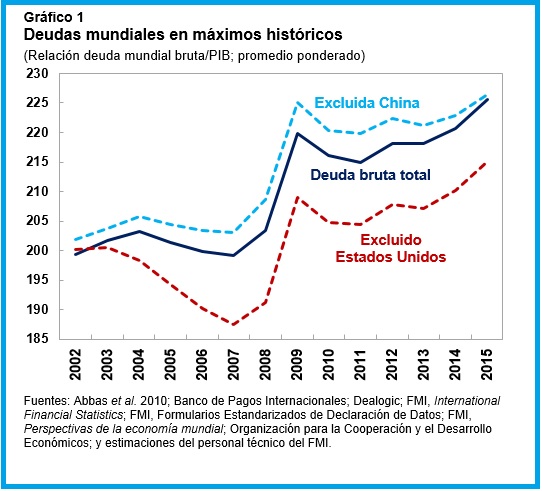

Sin embargo, hasta ahora no se contaba con un panorama completo de la deuda mundial. En la edición de octubre de 2016 del informe Monitor Fiscal se ha cuantificado, por primera vez, la magnitud de la deuda de prácticamente de todo el mundo. El panorama no es alentador. La deuda mundial se sitúa en un máximo histórico de USD 152 billones, lo que equivale a 225% del PIB mundial (gráfico 1). Cerca de USD 100 billones, o alrededor de dos tercios, corresponden a pasivos de empresas no financieras y de hogares —es decir deuda privada. El resto es deuda pública.

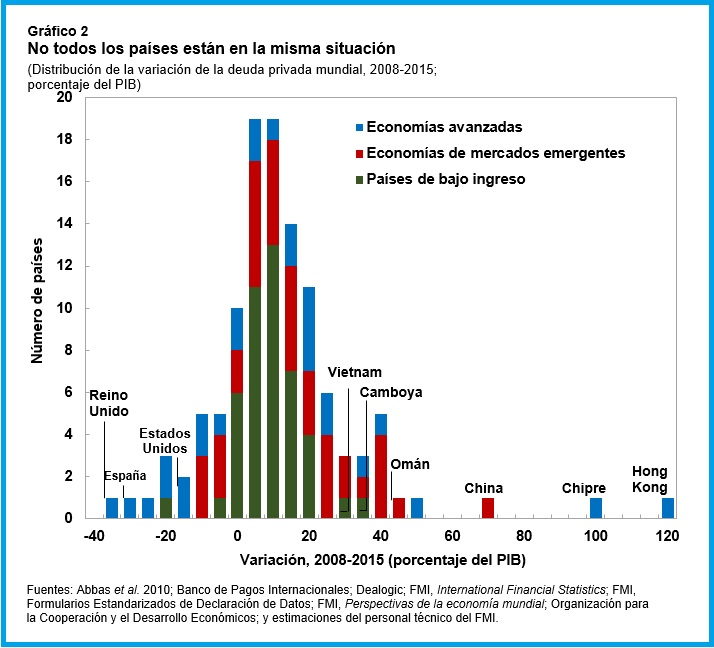

Como lo advirtió Fisher, esos niveles tan elevados de deuda imponen un pesado lastre a la recuperación de la economía mundial, que exacerba el riesgo de caer en una espiral de deuda-deflación. Pero los niveles de deuda no son los mismos en todas partes, y tampoco lo son los riesgos. Las tendencias han sido muy dispares:

Un intervalo mesurado

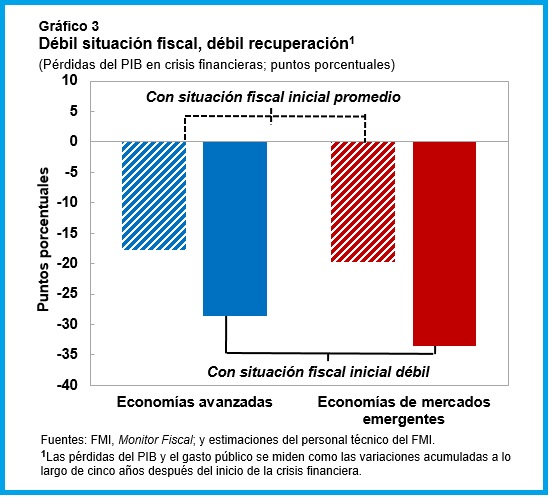

La preocupación por la deuda privada excesiva va más allá del riesgo de que pueda convertirse en deuda pública. El endeudamiento excesivo del sector privado está asociado con crisis financieras. Más aún, las recesiones financieras son más prolongadas y profundas que las recesiones normales. Implican mayores pérdidas del producto, y llevan a más personas al desempleo. A la larga, todo esto guarda relación con la deuda pública y los déficits.

Las situaciones fiscales débiles agravan las recesiones financieras (gráfico 3). Esto sucede sobre todo en las economías de mercados emergentes, donde el gasto público suele sufrir recortes drásticos durante las crisis. Esta tendencia deja ver cómo una política fiscal demasiado laxa en los períodos de bonanza a menudo obliga a efectuar recortes del gasto en los períodos difíciles, los cuales son especialmente costosos durante una crisis financiera. Pero, incluso de no mediar una crisis, un alto nivel de endeudamiento privado puede truncar el crecimiento, ya que los prestatarios muy endeudados acaban por recortar drásticamente el consumo y la inversión.

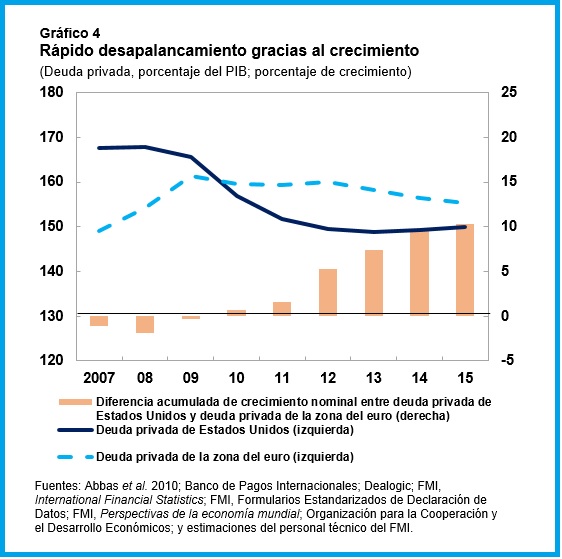

La falta de avance en el proceso de desapalancamiento entre las economías avanzadas —que tienen los niveles más altos de deuda privada— obedece principalmente a la coyuntura actual de bajo crecimiento nominal. Un ejercicio esclarecedor consiste en comparar Estados Unidos y la zona euro, puesto que Estados Unidos redujo la deuda privada mucho más que la zona del euro después de la crisis, pero también gozó de tasas de crecimiento más altas (gráfico 4).

En vista de los riesgos y las incertidumbres conexas, ¿conviene evitar la deuda por completo? La deuda es fundamental para impulsar el espíritu de empresa y la innovación y, por ende, el crecimiento. Es el exceso de deuda privada lo que los países deben evitar. Por lo tanto, las políticas regulatorias y de supervisión deben garantizar el seguimiento y la sostenibilidad de la deuda privada. La política tributaria también puede ayudar a limitar el apalancamiento excesivo al eliminar gradualmente las distorsiones tributarias que favorecen la deuda frente al capital propio entre las empresas, tanto financieras como no financieras.

Nuevos actores en una nueva obra

Mientras tanto, las políticas fiscales favorables al crecimiento pueden ayudar a facilitar el ajuste en los países inmersos en un excesivo endeudamiento privado. Desde luego, la solución dependerá de las circunstancias del país y de los recursos fiscales disponibles que pueden haberse creado del ahorro y la reducción de la deuda pública durante períodos de prosperidad.

En general, cuando el sistema financiero de un país está bajo presión es fundamental resolver el problema subyacente desde un principio. Las medidas bien diseñadas y focalizadas, en forma de programas gubernamentales para reducir la deuda privada (como subsidios para que los acreedores alarguen los vencimientos o garantías) y medidas para acelerar el proceso de saneamiento de balances (por ejemplo, mediante empresas gestoras de activos), pueden ser muy eficaces.

El diseño de estas medidas es fundamental para reducir a un mínimo su costo y atenuar el riesgo moral. En particular, deben focalizarse en sectores o personas específicas, deben estar sujetas a condiciones, y deben conllevar el reparto de la carga con los deudores. Asimismo, deben estar acompañadas por procedimientos sólidos de insolvencia y de quiebra.

Pero a la larga, la política fiscal por sí sola no basta: debe contar con el apoyo de políticas complementarias, incluidas políticas monetarias y estructurales, implementadas dentro de marcos coherentes y creíbles para lograr el objetivo declarado.

En cuanto a la obra actualmente en cartel, es hora de derrotar a los villanos y estrenar una obra totalmente nueva y apasionante sobre una próxima aceleración del crecimiento nominal.