Credit (foto: Shironosov/iStock)

Credit (foto: Shironosov/iStock)

Credit (foto: Shironosov/iStock)

Credit (foto: Shironosov/iStock)

(Versión en English)

En los últimos tres años, los mercados laborales en muchas economías avanzadas han dado cada vez más señales de que están superando los estragos de la Gran Recesión de 2008-09. Pero si bien las tasas de desempleo han estado disminuyendo, el crecimiento de los salarios ha sido parco, lo cual plantea una desconcertante pregunta: ¿Por qué la mayor demanda de trabajadores no está elevando la remuneración?

La investigación que presentamos en la edición de octubre de 2017 de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés) arroja luz sobre las causas de este crecimiento moderado de los salarios nominales en las economías avanzadas desde la Gran Recesión. Comprender los factores que provocan esta desconexión entre el desempleo y los salarios es importante no solo desde el punto de vista de la política macroeconómica, sino también para las perspectivas de reducir la desigualdad del ingreso y mejorar la seguridad de los trabajadores.

El crecimiento del empleo repuntó; el de los salarios, no tanto

En muchos casos, el crecimiento del empleo ha repuntado y las tasas de desempleo general han retornado a los rangos que ocupaban antes de la Gran Recesión. Pero aun así, el crecimiento del salario nominal permanece muy por debajo del nivel en que se situaba antes de la recesión. El poco dinamismo salarial puede obedecer a esfuerzos deliberados para moderar niveles insosteniblemente altos de crecimiento de los salarios, como ocurrió en algunos países de Europa. Pero la tendencia es más generalizada.

Para explicarla, hay que analizar la interacción de varios factores, tanto cíclicos como estructurales, o de lento movimiento.

Un factor cíclico fundamental es la capacidad ociosa del mercado laboral, es decir, el excedente de oferta de mano de obra, por encima de lo que las empresas quisieran emplear.

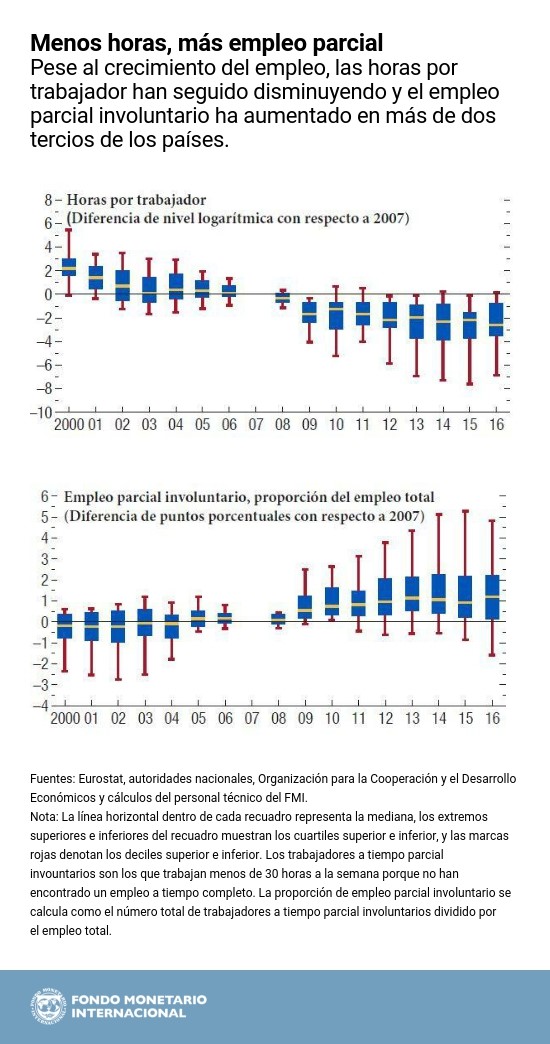

Pero antes, es importante señalar que las tasas de desempleo general quizá ya no sean un indicador tan exacto de la capacidad ociosa del mercado laboral como solían serlo. Las horas por trabajador continúan disminuyendo (lo cual prolonga una tendencia que empezó antes de la Gran Recesión).

En varios países también han aumentado las tasas de empleo parcial involuntario (trabajadores empleados menos de 30 horas semanales que manifiestan que quisieran trabajar más) y la proporción de contratos de empleo temporal. Estos hechos obedecen en parte a la continua demanda débil de mano de obra (la cual a su vez obedece a una floja demanda final de bienes y servicios).

Otro factor de incidencia clave en el crecimiento salarial es la ampliamente reconocida desaceleración del crecimiento tendencial de la productividad. La debilidad sostenida del producto por hora trabajada puede minar la rentabilidad de las empresas y a la larga frenar el crecimiento de los salarios, porque las empresas están menos dispuestas a dar cabida a aumentos más rápidos de la remuneración.

Factores de más lento movimiento

Aparte de estas fuerzas, los factores de avance más lento, como el actual proceso de automatización (medida indirectamente por el cada vez menor precio relativo de los bienes de inversión) y las menores expectativas de crecimiento a mediano plazo también parecen estar reprimiendo el crecimiento de los salarios. Sin embargo, según nuestro análisis, puede ser que la automatización no haya contribuido de manera considerable a moderar la dinámica salarial tras la Gran Recesión.

El análisis asimismo indica la presencia de importantes factores comunes a nivel mundial detrás de la atonía salarial en el período posterior a la Gran Recesión, y en especial durante 2014–16. Dicho de otro modo, las condiciones del mercado laboral en otros países parecen tener un efecto cada vez mayor en las condiciones salariales de una determinada economía. Esto apunta a la incidencia que puede tener la amenaza de la reubicación de fábricas a otros países, o un aumento de la oferta efectiva mundial de mano de obra en el contexto de una integración económica internacional más estrecha.

Suma de factores

La incidencia relativa de la capacidad ociosa del mercado laboral y del crecimiento de la productividad varía entre los países. En las economías en las que las tasas de desempleo aún están bastante por encima de los promedios registrados antes de la Gran Recesión (como Italia, Portugal y España), el fuerte desempleo puede explicar aproximadamente la mitad de la desaceleración del crecimiento de los salarios nominales desde 2007, con un lastre adicional sobre los salarios proveniente del empleo parcial involuntario. Por lo tanto, el crecimiento salarial probablemente solo repuntará cuando la capacidad ociosa disminuya significativamente, para lo cual es necesario seguir aplicando políticas acomodaticias que estimulen la demanda agregada.

En las economías en las que las tasas de desempleo están por debajo de los promedios previos a la Gran Recesión (como Alemania, Japón, Estados Unidos y el Reino Unido), el lento crecimiento de la productividad puede explicar alrededor de dos tercios de la desaceleración del crecimiento de los salarios nominales desde 2007. Pero incluso en estos casos, el empleo parcial involuntario parece estar frenando el crecimiento salarial, lo que hace pensar que la capacidad ociosa del mercado laboral es mayor de lo que indican las tasas de desempleo general. Conocer el verdadero grado de capacidad ociosa en estas economías será importante para decidir el ritmo adecuado al que se deben retirar las políticas acomodaticias.

Cambios más amplios en el mercado laboral

Nuestra investigación además indica que el lento crecimiento de los salarios ha ocurrido en un contexto de cambios de mayor alcance en el mercado laboral. El propio aumento del empleo parcial involuntario, por ejemplo, es atribuible en parte a la debilidad cíclica de la demanda. Por eso, las políticas cíclicas que ayuden a incrementar la demanda agregada servirían para reducir el empleo parcial involuntario. Pero también está vinculado a factores de movimiento más lento, como la automatización, las menores expectativas de crecimiento a mediano plazo y la importancia cada vez mayor del sector de los servicios.

Algunos de estos hechos representan cambios persistentes en las relaciones entre empresas y trabajadores que reflejan cambios subyacentes en la economía: el surgimiento de la economía del trabajo esporádico (gig economy) y la contracción de sectores tradicionales, como el manufacturero. Es posible entonces que las autoridades tengan que redoblar esfuerzos para abordar las vulnerabilidades a las que están expuestos los trabajadores a tiempo parcial. Algunas de las medidas que se pueden tomar consisten en ampliar el alcance del salario mínimo para que incluya también a los trabajadores a tiempo parcial, buscar una equiparación con los trabajadores a tiempo completo mediante la ampliación de las vacaciones anuales y las licencias por enfermedad y motivos familiares de manera prorrateada, y reforzar la educación secundaria y terciaria para actualizar las aptitudes a más largo plazo.