Limpiadora en Berlín, Alemania: La crisis financiera mundial de 2008 ha tenido efectos duraderos en el crecimiento económico (Foto: Caro/Olaf Jandke/Newscom)[/caption]

Limpiadora en Berlín, Alemania: La crisis financiera mundial de 2008 ha tenido efectos duraderos en el crecimiento económico (Foto: Caro/Olaf Jandke/Newscom)[/caption]

Por Wenjie Chen, Mico Mrkaic y Malhar Nabar

(Versiones en English , Português)

En el año siguiente a la crisis financiera mundial de 2008, la actividad económica se contrajo en la mitad de los países del mundo. Nuestro análisis, que conforma el capítulo 2 de la edición de octubre de Perspectivas de la economía mundial , muestra que el producto de muchos países aún está muy por debajo de los niveles que se habrían alcanzado si la tendencia precrisis hubiera seguido su curso.

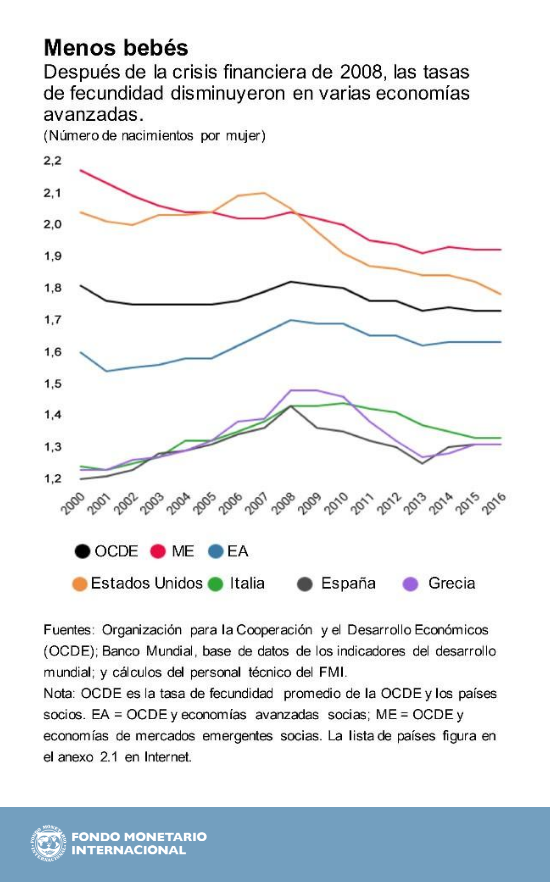

Además, hay indicios de que la crisis puede haber tenido efectos perdurables en el crecimiento potencial al afectar a las tasas de fecundidad y a la migración, así como a la desigualdad del ingreso.

A pesar de estos efectos, hubo medidas concretas que influyeron en la evolución económica de cada país una vez superada la crisis. Los que gozaban de una situación fiscal más sólida, mantenían una regulación y una supervisión más eficaces del sector bancario y habían optado por un tipo de cambio flexible salieron, en general, mejor parados.

Los costos de la crisis

Analizamos una muestra de 180 países —economías avanzadas, de mercados emergentes y en desarrollo de bajo ingreso— para medir el declive de la actividad económica en la década siguiente al colapso de Lehman Brothers.

Si bien fueron muchas las economías que sufrieron pérdidas del producto en comparación con las tendencias previas a la crisis, la experiencia posterior varió según el país. Las economías avanzadas y los países en desarrollo de bajo ingreso que son exportadores de materias primas recibieron un golpe especialmente duro.

Esta variación refleja en parte diferencias entre los tipos de shock observados. Algunas economías sufrieron crisis bancarias graves en un contexto internacional de pánico financiero; otras se resintieron porque el debilitamiento de la actividad de las economías avanzadas repercutió en el mundo entero a través de canales comerciales y financieros.

Entre las economías que vivieron una crisis bancaria en 2007–08, aproximadamente 85% aún continúan operando a niveles de producción inferiores a las tendencias precrisis. La cifra es parecida (alrededor de 60%) en el grupo que escapó a la crisis bancaria en 2007–08.

En algunos países, la pérdida de producto representa una corrección de una trayectoria que, antes de la crisis, era insostenible. Pero lo generalizado de este patrón, que afecta a economías tanto avanzadas como de mercados emergentes y en desarrollo de bajo ingreso, hace pensar que las pérdidas van más allá de esas correcciones.

Posibles consecuencias a largo plazo

Nuestro análisis muestra que la crisis puede haber dejado cicatrices duraderas que trascienden estos efectos bien documentados en las tendencias de crecimiento. Por ejemplo, las tasas de fecundidad ahora siguen una trayectoria descendente más marcada en muchas economías, con la consiguiente contracción de la fuerza laboral futura. En otro ámbito, las tasas de migración neta (inmigración menos emigración) de las economías avanzadas disminuyó tras la crisis.

Además, la desigualdad del ingreso parece haberse acentuado, sobre todo en los países que sufrieron fuertes pérdidas del producto y del empleo. En algunos casos, el recrudecimiento de la desigualdad después de la crisis reforzó tendencias que ya se encontraban en marcha, y probablemente haya contribuido a la frustración con los partidos políticos tradicionales y al sentimiento proteccionista.

Políticas que dieron resultado

Las políticas que los países adoptaron antes de la crisis e inmediatamente después influyeron en la evolución del producto, ya que determinaron la vulnerabilidad de los países ante las perturbaciones desencadenadas por el colapso financiero, el daño que sufrieron y su capacidad de recuperación.

Es posible agruparlas en tres categorías.

Contención de las vulnerabilidades financieras: Los países que vivieron una expansión crediticia más rápida y mantuvieron déficits en cuenta corriente excesivos más profundos durante los años de gestación de la crisis se encontraron con que, cuando las condiciones financieras empeoraron tras la crisis, estas restricciones los limitaban aún más. Además, la imposición de restricciones más rigurosas a ciertos aspectos de la actividad bancaria (por ejemplo, la colocación de préstamos y la compraventa de valores) antes de la crisis redujo la probabilidad de una crisis bancaria en 2007-08.

Amortiguadores y marcos: La evidencia lleva a pensar que los países que gozaban de una posición fiscal más sólida antes de la crisis sufrieron una pérdida del producto más pequeña después. Nuestro análisis también muestra que una mayor flexibilidad cambiaria contribuyó a suavizar las pérdidas de producto.

Políticas poscrisis: Varios países lanzaron medidas de política excepcionales y sin precedentes para apuntalar la economía luego del colapso financiero de 2008; concretamente, las medidas cuasifiscales de apoyo al sector financiero, como las garantías bancarias y las inyecciones de capital, ayudaron a moderar las pérdidas del producto.

Efectos colaterales

Las medidas instrumentadas durante la última década estimularon la demanda y evitaron un desenlace aun peor, con pérdidas más profundas del producto y del empleo. La reforma de la regulación financiera también reforzó el sector bancario.

Sin embargo, algunas de estas políticas tuvieron efectos colaterales significativos. El prolongado período de tasas de interés ultrabajas en las economías avanzadas contribuyó a la acumulación de vulnerabilidades financieras, sobre todo fuera del sector bancario regulado. Además, la pesada acumulación de deuda pública y la erosión de los amortiguadores fiscales en muchas economías apuntan a la urgencia de reconstruir estas líneas de defensa de cara a la próxima desaceleración.

La capacidad de respuesta a la próxima crisis depende más que nada de la corrección de esos efectos colaterales, producto de las políticas excepcionales que estuvieron vigentes durante la última década.

Enlaces de interés:

A los 10 años de Lehman, lecciones aprendidas y retos por delante

Las cicatrices económicas de las crisis y las recesiones [en inglés]

Podcast: Christine Lagarde y la crisis que llevó a repensar las cosas [en inglés]