La digitalización —la tecnología que está detrás de las tecnofinanzas, el comercio electrónico y los servicios en línea— nos permite realizar transferencias de dinero móvil, comprar bienes y servicios en línea, e interactuar con personas de cualquier rincón del mundo. Gracias a ella, se han creado algunas de las principales empresas internacionales, como plataformas y mercados virtuales que conectan a productores y consumidores de todo el mundo.

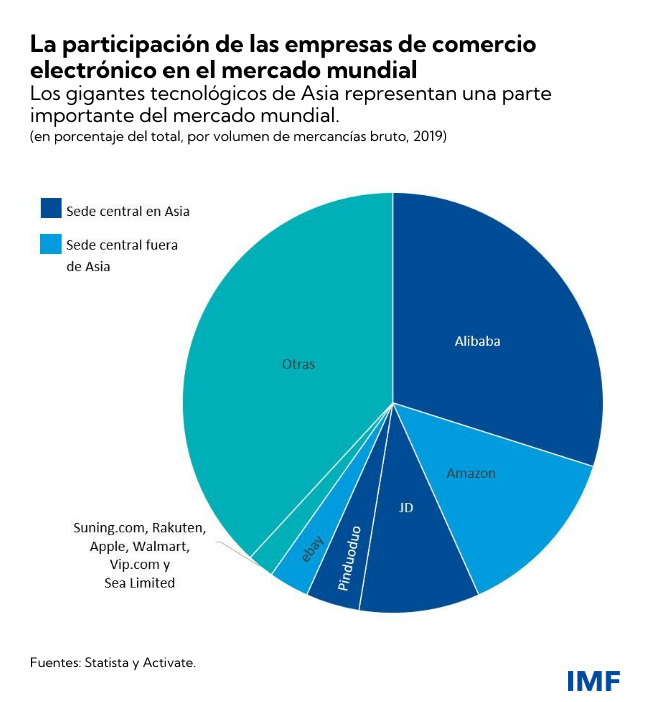

Solo en Asia, el número de usuarios de Internet ronda los 2.000 millones, con un margen de crecimiento considerable. Las economías avanzadas y de mercados emergentes de Asia albergan las oficinas centrales de algunos gigantes tecnológicos locales —entre ellos, Alibaba, JD.com, Tencent y Rakuten—, así como de otros extranjeros, como Facebook. El nuevo paquete acordado de reformas tributarias internacionales comportará cambios en cuanto al lugar en el que estos gigantes tecnológicos pagarán sus impuestos.

Hasta ahora, muchos países asiáticos han tenido dificultades a la hora de cobrar impuestos a estos gigantes tecnológicos, puesto que su presencia en el país no es física, sino meramente digital. Las normas internacionales vigentes en materia de impuestos sobre las utilidades, que mucha gente considera desfasadas e injustas, no se han actualizado. Otro problema es la recaudación de impuestos sobre servicios digitales transfronterizos y entregas de paquetes pequeños procedentes del comercio electrónico.

Se avecinan cambios

Algunos países de Asia han comenzado a aplicar impuestos sobre servicios digitales: impuestos a cuenta sobre pagos de servicios digitales transfronterizos, o impuestos basados en los usuarios sobre el volumen de operaciones comerciales de las actividades digitales. No obstante, estos podrían no ser necesarios si se adopta un nuevo sistema internacional de tributación de las utilidades.

Al mes de agosto de 2021, Estados Unidos y la mayoría de las economías de Asia formaban parte del grupo de 134 países miembros del Marco Inclusivo liderado por la Organización para la Cooperación y el Desarrollo Económicos (MI-OCDE), por el cual se comprometen a asignar los derechos tributarios sobre las utilidades a aquellos países en los cuales están ubicados los consumidores y usuarios, de modo que se refleje la presencia digital. Aunque todavía se están discutiendo los detalles, con arreglo a las reformas internacionales acordadas, una parte de las utilidades de las multinacionales cuyas ventas a escala mundial superen los EUR 20.000 millones (lo cual significa aproximadamente las 100 principales empresas internacionales) se repartirán entre los países de forma proporcional a las ventas locales y estarán sujetas al régimen de tributación local.

Un nuevo documento del personal técnico del FMI, explora el panorama digital de Asia y los efectos de las propuestas, como el MI-OCDE, sobre los ingresos tributarios en concepto de impuesto de sociedades en los países asiáticos. En él se resumen también las ventajas e inconvenientes de los impuestos sobre servicios digitales y se estima su potencial de ingresos. Por último, se calcula el potencial de aumento de los ingresos adicionales que reportaría la recaudación de un impuesto sobre el valor agregado de los servicios digitales y las ventas de bienes a través del comercio electrónico transfronterizo.

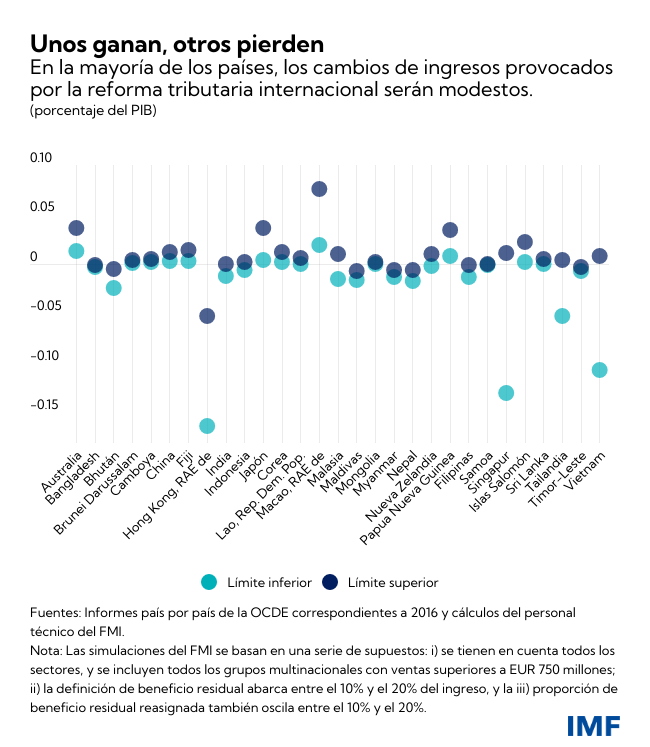

Los centros de inversión, como Singapur y la RAE de Hong Kong, podrían perder hasta un 0,15% del PIB en ingresos tributarios en concepto de impuesto de sociedades, ya que las utilidades que las multinacionales declaran actualmente en estos países superan la participación local en las ventas totales. Mientras que países de ingreso alto con un amplio mercado nacional —Australia, China, Corea, Japón— aumentarían sus ingresos, los países en desarrollo, como Vietnam, podrían perder una parte de estos.

Los cambios acordados podrían espolear la aplicación de reformas de mayor calado a todas las empresas y a una proporción mayor de las utilidades. De este modo, se conseguiría que la reasignación del ingreso tributario entre los países fuese mucho mayor, y que fuesen los centros de inversión de Asia los que registrasen las principales pérdidas, mientras que algunas economías en desarrollo podrían salir beneficiadas.

Los impuestos sobre servicios digitales —aunque más fáciles de aplicar— no permiten recaudar un volumen de ingreso considerable y, además, tienen otras desventajas. La aplicación de un impuesto sobre servicios digitales similar al impuesto de igualación ("Equalization Levy") de India solo hubiese generado un 0,02% del PIB de Bangladesh, Filipinas, Indonesia y Vietnam en 2019. Aun así, los impuestos sobre servicios digitales pueden alterar las decisiones empresariales y seguir siendo vulnerables a la elusión fiscal. Además, también pueden complicar las relaciones comerciales, puesto que suelen aplicarse únicamente a empresas de gran tamaño con sede central en el exterior.

Impuesto sobre el valor agregado y digitalización

Más de la mitad del comercio de servicios de Asia corresponde a servicios prestados digitalmente, lo cual dificulta la recaudación del impuesto sobre el valor agregado cuando estos servicios cruzan fronteras. Las ventas transfronterizas de bienes de comercio electrónico también han estado exentas del impuesto sobre el valor agregado, siempre y cuando los envíos fuesen al extranjero y se realizasen en paquetes pequeños.

Solucionar estos problemas vale la pena. Obligar a los proveedores de servicios digitales y los mercados de comercio electrónico no residentes a registrarse ante las autoridades tributarias locales y entregar el monto de los impuestos sobre el valor agregado recaudados con sus ventas podría reportar un aumento del ingreso de entre el 0,04% y el 0,11% del PIB en algunos países de Asia, lo cual se traduciría en USD 166 millones adicionales en Bangladesh, USD 365 millones en Filipinas, USD 4.800 millones en India, USD 1.100 millones en Indonesia y USD 264 millones en Vietnam.

El camino que tenemos por delante

A medida que, en los próximos años, los consumidores y las empresas de Asia vayan aumentando su actividad digital, los gigantes tecnológicos ampliarán todavía más su presencia en los países asiáticos, con lo cual la tributación de la economía en proceso de digitalización será todavía más relevante. Los países de Asia, en particular, pueden invertir en la manera de aprovechar la digitalización a efectos de la administración tributaria, para ayudar a reducir la elusión fiscal, aumentar la movilización del ingreso y mejorar la eficacia de la recaudación de impuestos. Mientras se va dando forma al acuerdo sobre el MI, liderado por la OCDE, las reformas fundamentales que tenemos por delante podrían fortalecer el sistema tributario internacional de cara a la era digital.