A fin de alejar los riesgos para la recuperación, las autoridades económicas deberían focalizar el apoyo en las empresas que puedan sobrevivir y prepararse para reestructurar o liquidar las que no puedan hacerlo.

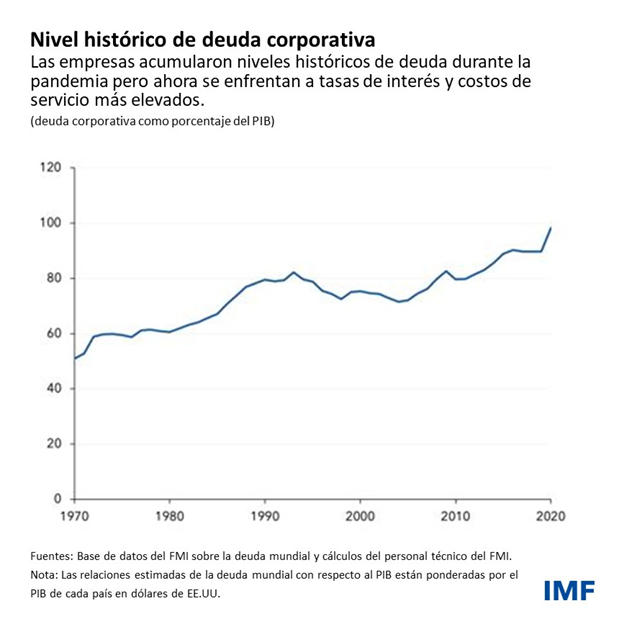

Las empresas entraron en la crisis de la COVID-19 con niveles históricos de deuda que acumularon después de la crisis financiera mundial cuando las tasas de interés eran bajas. La deuda corporativa ascendía a USD 83 billones (98% del producto interno bruto mundial) a finales de 2020. Las economías avanzadas y China representaron el 90% del aumento de USD 8,9 billones en 2020. Ahora que los bancos centrales están subiendo las tasas para controlar la inflación, los costos de servicio de la deuda de las empresas aumentarán. Las vulnerabilidades de las empresas quedarán expuestas a medida que los gobiernos reduzcan el apoyo fiscal que prestaron a las empresas afectadas en el peor momento de la crisis.

Los gobiernos se enfrentan a decisiones difíciles para gestionar estos riesgos que pueden afectar a la recuperación económica. Es posible que tengan que seguir prestando apoyo financiero a las empresas que puedan recuperarse (pero no puedan obtener financiamiento privado para hacerlo) y retirar el apoyo a las empresas que se encuentren en una situación tan difícil que deban ser reestructuradas o liquidadas. En un contexto de espacio fiscal cada vez más reducido, el apoyo financiero debería ser más focalizado. Los sistemas de insolvencia eficaces contribuyen a que las economías sean más resilientes, productivas y competitivas. Es fundamental reforzar estos sistemas, ya que actualmente existen deficiencias en muchos ámbitos importantes y es posible que los países tengan que abordar muchos casos al mismo tiempo. No hay mucho tiempo para prepararse.

Un nuevo estudio del FMI analiza las vulnerabilidades de las empresas y evalúa el grado de preparación de los países para gestionar una reestructuración a gran escala. Propone principios para orientar el diseño de las políticas de apoyo a las empresas que puedan recuperarse y facilitar la reestructuración de las que no puedan hacerlo.

Cómo medir la preparación

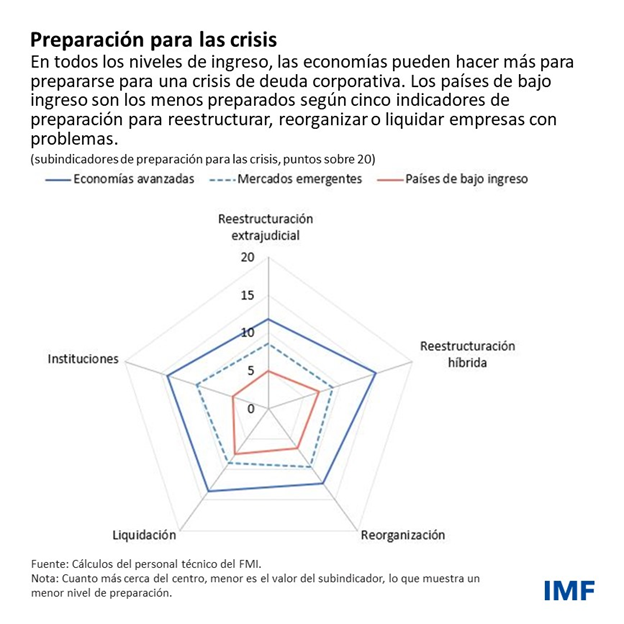

Utilizamos un nuevo indicador para medir el grado en que los regímenes de insolvencia y reestructuración de los países están preparados para una crisis. Este indicador, que abarca 60 economías que representan el 91% del PIB mundial y el 84% de la población mundial en todos los continentes y niveles de desarrollo, ofrece una perspectiva representativa de la preparación de los países para hacer frente a las crisis corporativas a gran escala. El gráfico siguiente resume los cinco subindicadores para las economías avanzadas, de mercados emergentes y de bajo ingreso. Puede consultarse el conjunto de datos completo aquí.

Las vulnerabilidades de las empresas tienden a ser más pronunciadas en economías en las que nuestro indicador muestra que existen deficiencias en la preparación para las crisis. Dos tercios de las economías de mercados emergentes cuya deuda corporativa era más vulnerable a las condiciones económicas adversas que la media de los países también tenían sistemas de preparación para las crisis más débiles que la media. Casi el 40% de las economías avanzadas con deuda corporativa vulnerable tenían sistemas de insolvencia de crisis por debajo de la media que podrían tener problemas para manejar un gran número de reestructuraciones. Estos países deberían intensificar sus esfuerzos para mejorar sus sistemas de insolvencia. Pero todos los países pueden mejorar su preparación para las crisis.

Muchos países han seguido fortaleciendo sus sistemas de insolvencia, ya sea con reformas específicas (Brasil, Corea, Estados Unidos, Francia, India y Turquía) o con reformas amplias que afectan a elementos clave de sus sistemas (Alemania, Países Bajos y el Reino Unido).

Principios de política

¿Qué estrategias deberían implementar los gobiernos para apoyar a las empresas viables y qué reformas legales deberían emprender para facilitar la reestructuración de la deuda, la liquidación y la reorganización de las empresas en dificultades?

- Los regímenes de políticas de apoyo deben establecer objetivos claros para abordar las fallas específicas del mercado. Este fue el caso de los programas de apoyo público de Australia y Noruega, por ejemplo. Deben incluir sólidas garantías de gobernanza y transparencia para mitigar los riesgos y establecer planes de salida claros desde el principio.

- Los planes de distribución de la carga y de reestructuración de la deuda deben hacer uso del acceso a la información y los conocimientos de los acreedores privados, como fue el caso de México durante la crisis del peso de mediados de la década de 1990 y Francia durante la pandemia de COVID-19. Los acreedores públicos deberían participar activamente en la reestructuración de la deuda.

- Los sistemas de insolvencia deberían estar preparados para manejar un gran aumento de casos, enfrentando cada país diferentes prioridades en este ámbito. Los países con espacio fiscal limitado y sistemas de insolvencia ineficaces deberían confiar más en la reestructuración extrajudicial o híbrida (donde los tribunales desempeñan un papel limitado para apoyar las negociaciones entre los deudores y los principales acreedores, y que pueden implementarse con relativa rapidez). Al mismo tiempo, deberían abordar reformas más profundas a mediano plazo para mejorar los marcos legales e institucionales. Los países con espacio fiscal pueden mantener el apoyo, pero deberían tener en cuenta el riesgo moral y las empresas «zombis» que sobreviven solo con la asistencia estatal.

- Los balances de los bancos deben seguir siendo sólidos y transparentes. La tolerancia contable y regulatoria introducida para mitigar el impacto económico de la pandemia ha aumentado la probabilidad de que existan préstamos en mora ocultos que no se reflejen en los balances de los bancos. Junto con el aumento de las tenencias de deuda soberana, los balances de los bancos y del gobierno están cada vez más entrelazados, un fenómeno asociado con las crisis de deuda. Cuando finalice la tolerancia, la información sobre la calidad de los activos deberá basarse en prácticas transparentes y coherentes, respaldadas por una supervisión y cumplimiento efectivos. Las revisiones de la calidad de los activos pueden contribuir a que los balances sean más transparentes y respaldar el mercado de deuda en dificultades, especialmente después de episodios de tolerancia. Al mismo tiempo, es posible que sea necesario reforzar las defensas de los bancos para absorber las pérdidas derivadas de la crisis.

Los gobiernos hicieron bien en apoyar financieramente a las empresas durante los peores momentos de la pandemia. Al comienzo, reconocieron que la velocidad del apoyo era más prioritaria que su precisión y proporcionaron un rápido respaldo sin distinguir entre las empresas que podían salvarse y las que no. Ahora las autoridades económicas deberían calibrar el apoyo financiero y dirigirlo de manera eficiente a las empresas que lo necesitan. También deberían estar preparadas para reestructurar o liquidar las empresas que se encuentren en una situación muy difícil.

*****

Ceyla Pazarbasioglu es Directora del Departamento de Estrategia, Políticas y Evaluación del FMI. En esta función, dirige la labor que se encarga de la dirección estratégica del FMI y el diseño, aplicación y evaluación de las políticas del FMI. También supervisa las interacciones del FMI con organismos internacionales, como el G-20 y las Naciones Unidas.

Rhoda Weeks-Brown es Consejera Jurídica y Directora del Departamento Jurídico del FMI. Proporciona asesoramiento al Directorio Ejecutivo del FMI, a su Gerencia, su personal y sus países miembros sobre los aspectos jurídicos de las operaciones del FMI, incluidas sus funciones de concesión de préstamos, de regulación y asesoramiento. A lo largo de su carrera en el FMI, ha dirigido la actividad del Departamento Jurídico en un amplio abanico de importantes cuestiones sobre políticas y países. Ha escrito artículos y gran cantidad de documentos del Directorio Ejecutivo del FMI sobre todos los aspectos legislativos del FMI; asimismo ha impartido conjuntamente un seminario en la Universidad de Tulane sobre este tema.

La Sra. Weeks-Brown también ha sido Subdirectora del Departamento de Comunicaciones del FMI, donde dirigió la actividad de comunicación y divulgación del FMI en África, Asia y Europa, desempeñó un importante papel en la transformación de la estrategia de comunicación del FMI y dirigió la comunicación estratégica del FMI en asuntos jurídicos y financieros fundamentales.

La Sra. Weeks-Brown tiene un doctorado en jurisprudencia por la Escuela de Derecho de la Universidad de Harvard y un grado universitario en Economía (summa cum laude) por la Universidad de Howard. Antes de incorporarse al FMI, trabajó en la oficina de Skadden en Washington D.C. Es miembro del Colegio de Abogados de Nueva York, de Massachusetts y del Distrito de Columbia, y es miembro del Colegio de Abogados de la Corte Suprema. La Sra. Weeks-Brown es miembro de la Junta de TalentNomics, Inc., una organización sin fines de lucro centrada en el desarrollo de mujeres líderes a nivel mundial.