Credit Drazen_/iStock by Getty Images

Credit Drazen_/iStock by Getty Images

Credit Drazen_/iStock by Getty Images

Credit Drazen_/iStock by Getty Images

En algunas economías, la inflación está aumentando al ritmo más rápido que se haya visto en cuatro décadas, mientras que la escasez de oferta de mano de obra ha impulsado los ingresos salariales. Este panorama ha suscitado la preocupación de que estas condiciones se refuercen recíprocamente y den lugar a una espiral de precios y salarios, un bucle prolongado en el que la inflación provoca un mayor crecimiento de los salarios, y esto, a su vez, alimenta un aumento aún mayor de la inflación.

Un examen de la reciente dinámica de los salarios y la perspectiva de una espiral de precios y salarios son los temas de uno de los capítulos analíticos de nuestro informe Perspectivas de la economía mundial (informe WEO), en el que se concluye que el riesgo de que se produzca una espiral es en promedio limitado, hasta ahora. Tres factores confluyen para contener el riesgo: los shocks subyacentes de inflación provienen de fuera del mercado laboral, la caída de los salarios reales contribuye a reducir las presiones de precios y los bancos centrales están endureciendo con fuerza la política monetaria.

Un vistazo a la historia

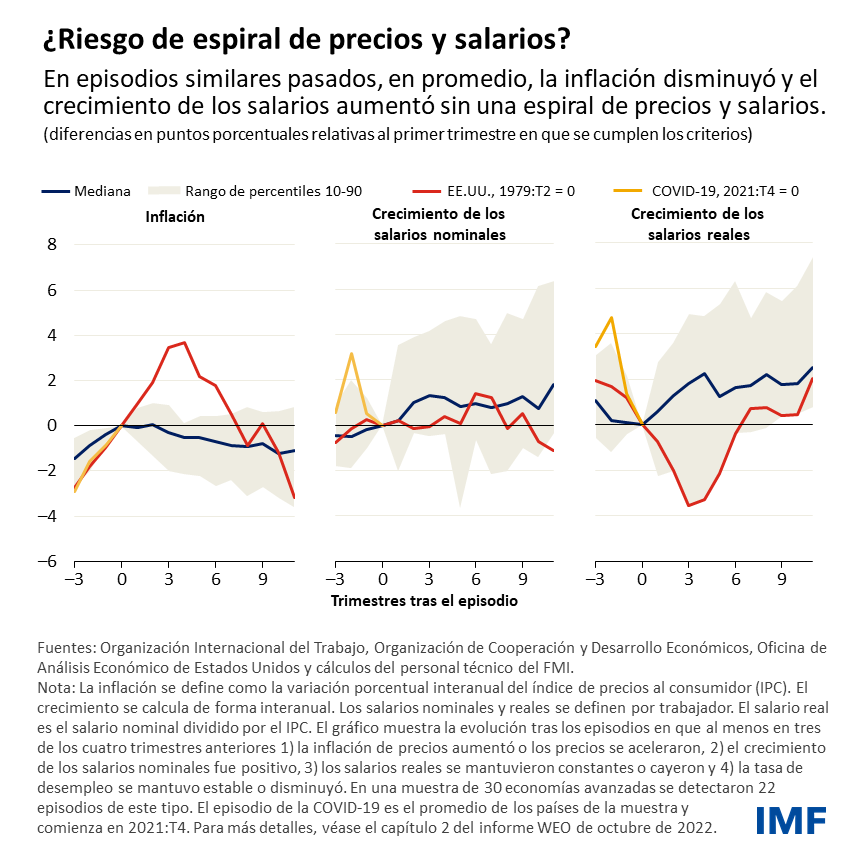

Para entender mejor esta dinámica, identificamos 22 situaciones de economías avanzadas en los últimos 50 años con condiciones similares a 2021, cuando la inflación de precios estaba aumentando y el crecimiento de los salarios era positivo, pero los salarios reales y la tasa de desempleo disminuían o no variaban. Estos episodios no dieron lugar, en promedio, a espirales de precios y salarios.

En cambio, la inflación disminuyó en los trimestres subsiguientes y los salarios nominales crecieron de forma gradual, lo que ayudó a la recuperación de los salarios reales.

Aunque los shocks que afectan a las economías mundialmente son inusuales, estas conclusiones ofrecen cierta garantía de que las espirales sostenidas de precios y salarios son poco comunes. Pero esto no debe ser motivo de complacencia por parte de las autoridades económicas; existen diferencias entre episodios, y los resultados de algunos son peores. Por ejemplo, después de 1979, cuando la economía estadounidense se vio golpeada por nuevos aumentos de los precios del petróleo, la inflación en Estados Unidos siguió aumentando y los salarios reales cayeron durante un tiempo. La trayectoria de inflación solo cambió cuando la Reserva Federal incrementó con fuerza las tasas de interés.

El rol de las expectativas

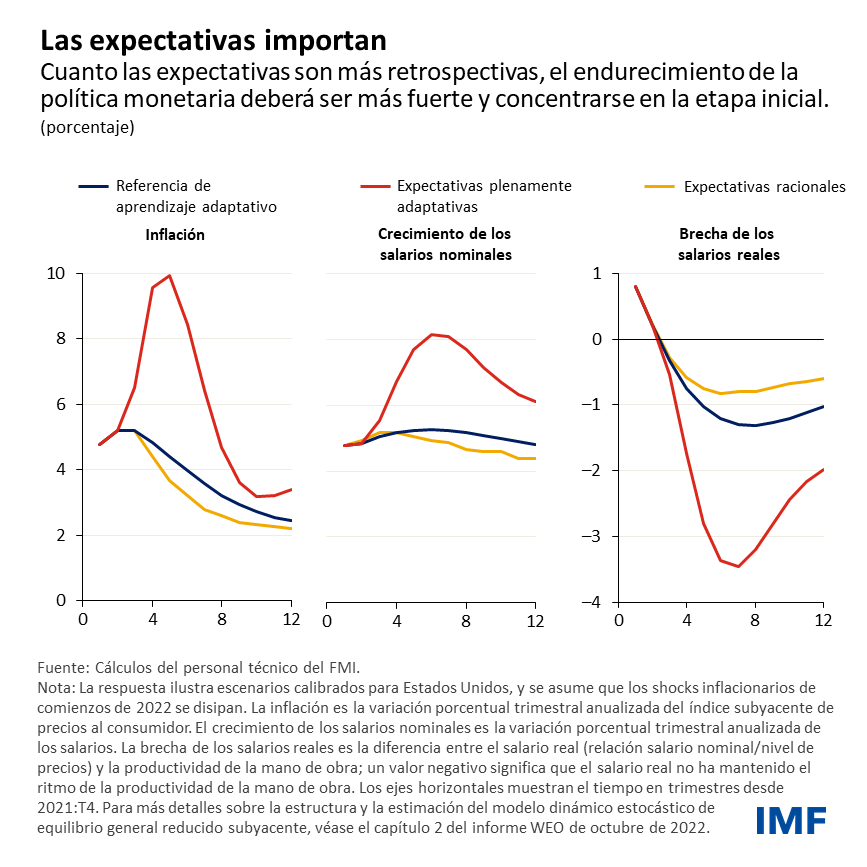

La formación de las expectativas tiene mucha importancia en la dinámica de los salarios y los precios, y afecta a las medidas que deben adoptar las autoridades después de un shock inflacionario. Según un análisis empírico, las expectativas de inflación fueron más importantes para explicar la dinámica salarial durante el segundo semestre de 2021.

Para estudiar cómo afectan las expectativas a la economía, utilizamos un análisis basado en un modelo, calibrado para reflejar las condiciones económicas en el primer semestre de este año, y en el que se toma como dada la trayectoria de la tasa de política monetaria.

Cuando las empresas y los hogares prevén que la inflación futura sea igual que la actual, el shock inflacionario puede dar lugar a que los trabajadores exijan incluso más para compensar la inflación futura que perciben como alta. Este tipo de proceso retrospectivo de expectativas —a lo que nos referimos como plenamente adaptativo— puede dar lugar a un aumento de la inflación y a que se sitúe por encima de la meta de inflación del banco central durante un período prolongado, incluso aunque no se produzcan nuevos shocks de precios.

En cambio, cuando las expectativas reflejan toda la información económica disponible —a lo que nos referimos como racional— las empresas y los hogares ven el shock de salarios y precios como temporal, lo que da lugar a que el crecimiento de los salarios y la inflación vuelvan con rapidez a su meta y se mantengan anclados.

En casi todos los sitios, la realidad se sitúa en algún lugar entre estos dos extremos; las empresas y los hogares se fijan en lo que sucedió en el pasado (dando mayor peso a los últimos trimestres) para aprender sobre la estructura de la economía y realizar predicciones, a lo que nos referimos como aprendizaje adaptativo. En este caso, el crecimiento de los salarios y la inflación pueden necesitar más tiempo para volver a la meta del banco central que cuando las expectativas son racionales, pero menos que cuando son plenamente adaptativas.

En todos estos casos, los salarios reales tienden a caer inicialmente debido a que la inflación supera ampliamente el crecimiento de los salarios, lo que contribuye a compensar parte del shock de inflación de costos que aviva la inflación y contrarresta la espiral de precios y salarios. Pero, si los shocks inflacionarios provienen del propio mercado laboral —como sería un repunte brusco e inesperado de la indexación de salarios— podrían moderarse los efectos de la caída de los salarios reales y tanto el crecimiento de los salarios como la inflación aumentarían durante más tiempo.

Para las autoridades monetarias, entender el proceso de expectativas es fundamental. Cuando las expectativas son más retrospectivas, el endurecimiento de la política monetaria —también por medio de comunicaciones claras del banco central— deberá ser más fuerte y concentrarse en el inicio para dar respuesta al shock de inflación.

En ese sentido, las recientes medidas de endurecimiento adoptadas por muchos bancos centrales —ajustadas a las circunstancias específicas de cada economía— son alentadoras. Estas medidas contribuirán a evitar que se asiente un nivel alto de inflación y que esta se desvíe de su meta durante demasiado tiempo.

Esta entrada del blog se basa en el capítulo 2 del informe Perspectivas de la economía mundial de octubre de 2022, “La dinámica de los salarios en el período posterior a la COVID-19 y los riesgos de una espiral de precios y salarios”. Los autores del informe son Silvia Albrizio, Jorge Álvarez, Alexandre Balduino Sollaci, John Bluedorn (jefe), Allan Dizioli, Niels-Jakob Hansen y Philippe Wingender, con el apoyo de Youyou Huang y Evgenia Pugacheva.

*****

John Bluedorn es Subjefe de la División del Departamento de Estudios del FMI a cargo del informe Perspectivas de la economía mundial. Anteriormente, fue economista principal en la Unidad de Reformas Estructurales del Departamento de Estudios, integró el equipo de la zona del euro en el Departamento de Europa del FMI, y trabajó como economista en el informe WEO, contribuyendo a la elaboración de diversos capítulos. Antes de incorporarse al FMI, se desempeñó como profesor en la Universidad de Southampton en el Reino Unido, tras completar una beca posdoctoral en la Universidad de Oxford. Ha publicado estudios sobre diversos temas relacionados con finanzas internacionales, macroeconomía y desarrollo. Tiene un doctorado de la Universidad de California en Berkeley.