Nuages et incertitudes de l’après-crise

Par Olivier Blanchard, Conseiller économique et Directeur, Département des études, FMIiMFdirect" Le 7 octobre 2014

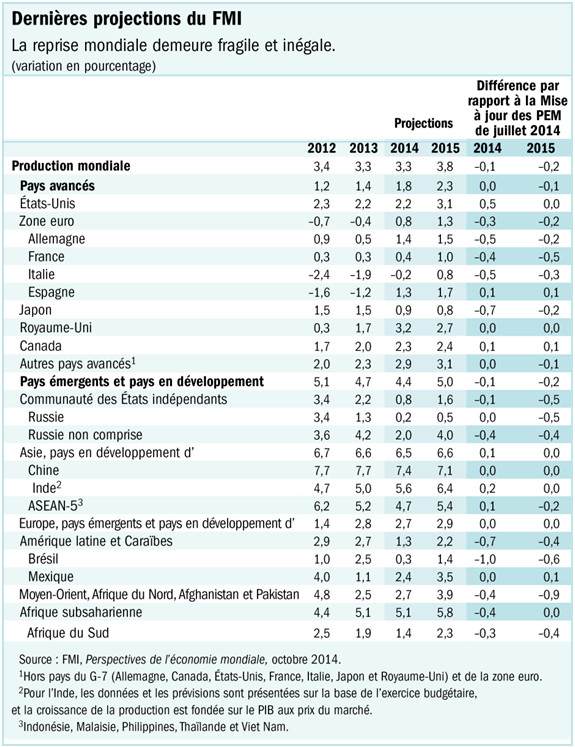

La reprise se poursuit, mais elle est faible et inégale.

Vous avez maintenant pris connaissance des principaux chiffres de nos dernières projections qui figurent dans l’édition d’octobre 2014 des Perspectives de l’économie mondiale publiée aujourd’hui. Nous prévoyons une croissance mondiale de 3,3 % en 2014, soit 0,1 % de moins que prévu en juillet, et de 3,8 % en 2015, soit 0,2 % de moins que prévu en juillet.

Ces chiffres cachent cependant des évolutions très différentes. Certains pays se sont redressés ou presque. Mais d’autres ont encore du mal à se relever.

Deux forces sont en jeu de par le monde. L’une vient du passé : les pays ont à faire face aux séquelles de la crise financière, allant du surendettement au chômage élevé. L’autre vient de l’avenir, ou plus précisément, de l’avenir attendu : les taux de croissance potentielle sont révisés à la baisse, et cette détérioration des perspectives pèse sur la confiance, la demande et la croissance actuelles.

Comme ces deux forces agissent à des degrés divers selon les pays, les évolutions économiques se différencient. En gardant cela à l’esprit, permettez-moi de faire brièvement avec vous le tour du monde habituel :

Les perspectives de croissance varient dans les pays avancés

Parmi les pays avancés, les États-Unis et le Royaume-Uni en particulier tirent un trait sur la crise et enregistrent une croissance convenable. Même pour ces pays, cependant, la croissance potentielle est plus faible qu’elle ne l’était au début de la première décennie des années 2000.

Le Japon est en croissance, mais la dette publique élevée héritée du passé, conjuguée au très faible niveau de la croissance potentielle, crée des problèmes macroéconomiques et budgétaires très importants.

Dans la zone euro, la croissance s’est presque arrêtée plus tôt dans l’année, même dans les pays du cœur de la zone. Bien que cela s’explique en partie par des facteurs temporaires, la reprise souffre des séquelles de la crise, principalement dans le sud de la zone, et de la faiblesse de la croissance potentielle, presque partout.

Les pays émergents s’ajustent à une croissance plus faible

Dans les pays émergents, la baisse de la croissance potentielle constitue le facteur dominant. Pour l’ensemble des pays émergents, une croissance potentielle inférieure de 1,5 % à celle de 2011 est maintenant prévue. Mais, encore une fois, la situation diffère d’un pays à l’autre :

La Chine maintient une croissance élevée, même si la forte expansion du logement et du crédit a pris fin. Le rééquilibrage impliquera probablement un léger ralentissement de la croissance, mais cela doit être considéré comme une évolution saine.

L’Inde s’est redressée après une chute relative, et, grâce en partie à l’action des pouvoirs publics et à un regain de confiance, la croissance devrait de nouveau dépasser 5 %.

Par contre, en Russie, les perspectives d’investissement incertaines avaient déjà freiné la croissance avant la crise ukrainienne, et cette dernière a fait empirer les choses. Les perspectives incertaines et le faible niveau de l’investissement pèsent aussi sur l’activité au Brésil.

Enfin, les pays en développement à faible revenu continuent d’enregistrer des résultats remarquables, et ce, en dépit d’un recul des cours des produits de base. Nous prévoyons que leur taux de croissance sera de 6,1 % en 2014 et de 6,5 % en 2015.

Les risques de dégradation sont manifestes

La longue période de taux d’intérêt faibles a conduit à une recherche du rendement, et les marchés financiers sont peut-être trop confiants quant à l’avenir. Ces risques ne doivent pas être exagérés, mais il est clair que les dirigeants doivent être vigilants. Les outils macroprudentiels sont les instruments adéquats, mais on peut se demander s’ils seront efficaces

Les risques géopolitiques ont pris de l’importance. Jusqu’à présent, il ne semble guère que la crise ukrainienne ait eu des effets tangibles au-delà des pays concernés et de leurs voisins immédiats. Les troubles au Moyen-Orient n’ont pas eu beaucoup d’impact non plus sur le niveau ou la volatilité des prix de l’énergie. Mais il est clair que cela pourrait changer à l’avenir, avec des implications majeures pour l’économie mondiale.

Enfin, il y a un risque que la reprise dans la zone euro s’arrête, que la demande s’affaiblisse davantage et que la faible inflation se transforme en déflation. Ce n’est pas notre scénario de référence, car nous pensons que les paramètres fondamentaux s’améliorent lentement, mais si ce scénario devait se matérialiser, il s’agirait clairement de l’enjeu majeur pour l’économie mondiale.

J’en viens ainsi aux implications pour l’action des pouvoirs publics

Dans les pays avancés, les dirigeants doivent faire face aux séquelles de la crise et à la faiblesse de la croissance potentielle. En ce qui concerne les séquelles, si l’accent a été mis sur l’amélioration des bilans bancaires, le surendettement des entreprises et des ménages reste un problème dans plusieurs pays. Aussi longtemps que la demande demeure faible, il reste essentiel de mener une politique monétaire accommodante et de maintenir les taux d'intérêt à un bas niveau.

La mollesse de la reprise dans la zone euro a suscité un nouveau débat sur l'orientation de la politique budgétaire. Les faibles écarts de taux sur les obligations souveraines semblent indiquer que l'assainissement des finances publiques opéré au cours des dernières années a convaincu les investisseurs financiers de la viabilité des trajectoires actuelles des finances publiques. Cette crédibilité, acquise à un coût élevé, ne doit pas être menacée. Cela ne veut pas dire qu'il n'est pas possible d'utiliser la politique budgétaire pour soutenir la reprise. Comme indiqué dans l’un des chapitres analytiques du rapport, l’investissement dans les infrastructures, même lorsqu'il est financé par l'emprunt, peut se justifier et peut contribuer à accroître la demande à court terme et l'offre à moyen terme. Si la reprise devait caler, il serait important d'être prêt à prendre des mesures supplémentaires.

Enfin, on souhaite évidemment que la croissance potentielle soit plus élevée. Cela ne serait pas seulement positif en tant que tel, mais rendrait aussi les problèmes budgétaires et financiers bien moins insurmontables. Rehausser la production potentielle, et a fortiori la croissance potentielle, est cependant une tâche difficile, et les attentes doivent rester réalistes. Dans la plupart des pays, des réformes structurelles spécifiques peuvent toutefois être utiles. Tant pour les pays avancés que pour les pays émergents, il s'agit d'aller au-delà des maîtres-mots « engager des réformes structurelles» pour dégager à la fois les réformes qui sont les plus indispensables et celles qui sont réalisables d'un point de vue politique. Peut-être plus généralement, il s'agit pour les dirigeants de rétablir la confiance en formulant un plan précis pour s'attaquer aux séquelles de la crise et à la faiblesse de la croissance potentielle.