Les pays dont les partenaires commerciaux ont imposé des confinements plus stricts ont enregistré une chute plus brutale des importations. Bien que les flux des échanges se soient ajustés, une plus grande diversification des chaînes de valeur mondiales contribuerait à atténuer l’incidence de chocs futurs.

On pensait que les chocs portés à la demande et à l’offre par la pandémie entraîneraient un effondrement majeur des échanges, mais le commerce international s’est avéré plus résilient que dans le cadre de crises mondiales précédentes.

Si les échanges de marchandises ont chuté brutalement au cours du deuxième trimestre de 2020, à la fin de cette même année, ils avaient rebondi et retrouvé des niveaux comparables à ceux d’avant la pandémie. La baisse enregistrée par les services (comme le tourisme) en 2020 a été plus sévère et le secteur est reparti plus lentement, du fait du maintien des restrictions visant à contenir les contaminations dans certains pays.

Répercussions à l’échelle internationale

Ces tendances commerciales sont attribuables à des facteurs propres à la pandémie.

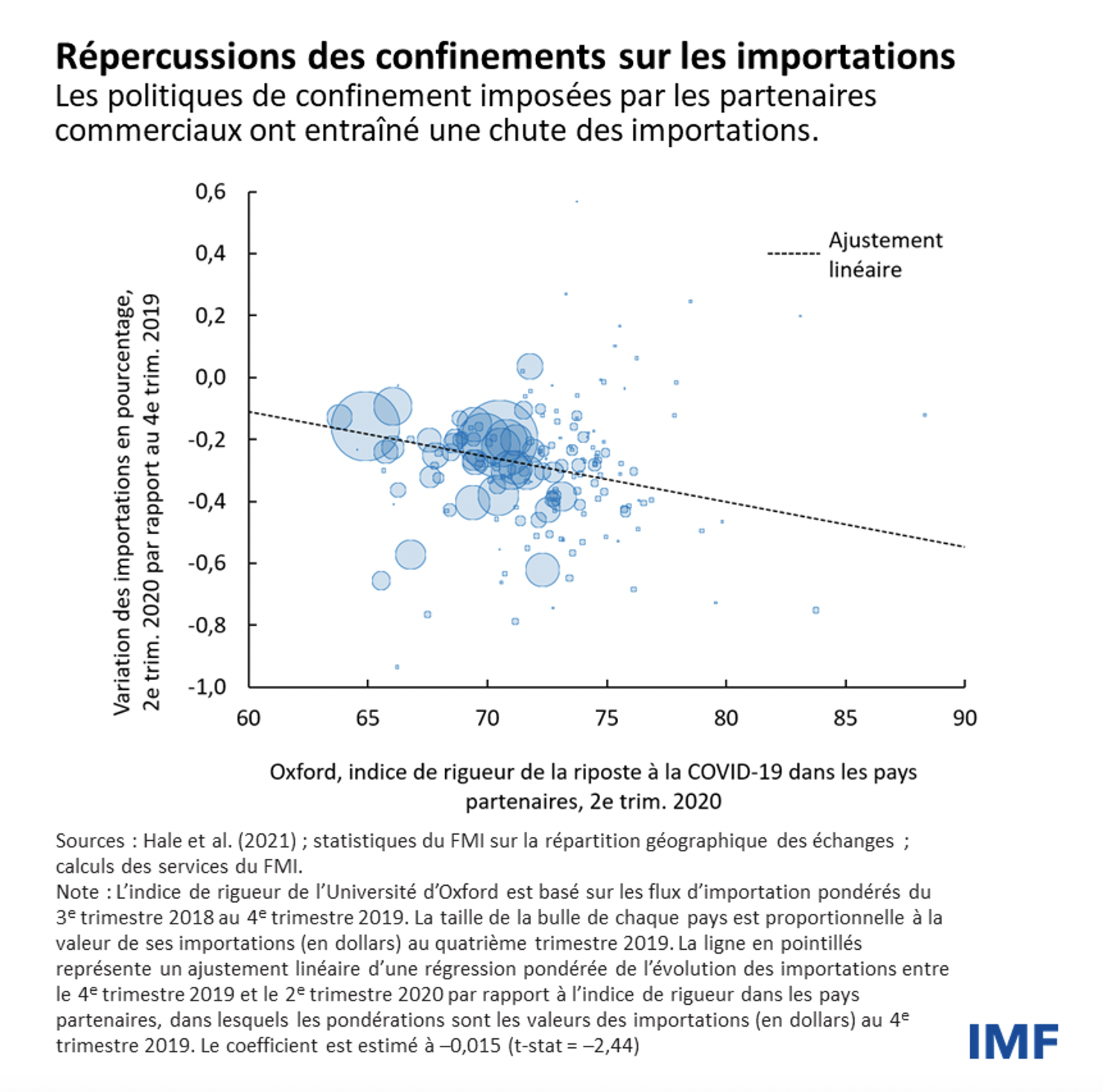

Tout d’abord, les importations de marchandises ont été plus importantes en 2020 que les prévisions établies à partir de la demande seule (et des prix relatifs) le laissaient entrevoir, surtout dans des pays qui ont imposé des confinements stricts ou ont connu de fortes flambées de la maladie.

Ensuite, les confinements ont eu des répercussions importantes — bien qu’involontaires — à l’international. Les pays dont les partenaires commerciaux ont imposé des confinements plus stricts ont enregistré une chute plus conséquente des importations de marchandises. En moyenne, jusqu’à 60 % de la baisse des importations au cours de la première moitié de 2020 sont imputables à ces confinements. Les incidences ont été plus forts sur les secteurs qui dépendent largement des chaînes de valeur mondiales, et se font ressentir en aval du processus de production (comme avec les composants électroniques).

Cependant, ces effets ont été de courte durée, preuve de la résilience des chaînes d’approvisionnement mondiales. Par ailleurs, le télétravail a limité les répercussions des confinements sur les échanges.

Toutefois, les perturbations causées par la pandémie ont conduit certains à appeler à produire davantage à l’échelle nationale (relocalisation). Dans notre dernière édition des Perspectives de l’économie mondiale, nous montrons que démanteler les chaînes de valeurs mondiales n’est pas une solution : c’est en diversifiant davantage, et non moins, que nous améliorerons la résilience.

Adaptation des chaînes de valeur mondiales

Les données commerciales le confirment. Dès mi-2020, les pays asiatiques, qui ont été les premiers touchés par la COVID-19 mais sont parvenus à la contenir (au moment où de nombreux pays européens imposaient des restrictions importantes à la mobilité), ont enregistré une hausse de leur part de marché des produits liés aux chaînes de valeur mondiales de 4,6 points de pourcentage en Europe et de 2,3 points de pourcentage en Amérique du Nord. Ces gains ont été importants et rapides par rapport aux tendances historiques mais au fur et à mesure que les pays se sont adaptés à la pandémie, ces gains se sont partiellement estompés, ce qui laisse à penser que ces variations étaient vraisemblablement temporaires.

Bien que les chaînes de valeur mondiales se soient ajustées à la situation, certains secteurs, comme l’automobile, ont connu des perturbations importantes de l’approvisionnement, traduisant la nécessité d’améliorer la résilience. Nous analyserons deux solutions pour renforcer la résilience des chaînes d’approvisionnement: la diversification de l’approvisionnement en intrants auprès de différents pays et une plus grande capacité de substitution des intrants.

Augmenter la résilience des échanges

Nous avons procédé à une simulation des effets des perturbations dans un modèle économique mondial et comparé les résultats obtenus avec des niveaux de diversification plus importants ou avec une plus grande capacité de substitution (à savoir la facilité avec laquelle un producteur peut se procurer des intrants en passant d’un fournisseur d’un pays à un autre). Nous avons envisagé deux scénarios : d’une part des perturbations de l’approvisionnement dans un seul grand pays fournisseur d’intrants, de l’autre des chocs sur l’approvisionnement dans plusieurs pays.

Notre analyse montre que le fait de diversifier réduit considérablement les pertes économiques mondiales en cas de perturbations de l’approvisionnement. À la suite d’une contraction notable (25 %) de l’offre de main d’œuvre dans un seul grand pays fournisseur mondial, le produit intérieur brut d’une économie moyenne diminue de 0,8 % dans le scénario de référence. Dans le scénario basé sur une plus grande diversification, cette baisse est réduite de près de la moitié.

Une plus grande diversification permet également de réduire la volatilité lorsque plusieurs pays sont frappés par des chocs sur l’approvisionnement. Nous estimons que la volatilité de la croissance économique dans le pays moyen est réduite d’environ 5 % dans ce scénario. En revanche, la diversification n’offre que peu de protection lorsqu’une perturbation majeure frappe tous les pays au même moment, comme cela a été le cas au cours des quatre premiers mois de la pandémie.

Les pays peuvent diversifier leur approvisionnement en se procurant davantage d’intrants intermédiaires à l’étranger. Actuellement, on constate une forte tendance à privilégier la production nationale pour se procurer ce type d’intrant. Les entreprises de l’hémisphère occidental, par exemple, se procurent 82 % des intrants intermédiaires dans leur propre pays. Ainsi, relocaliser la production diminuerait encore davantage la diversification.

Il existe deux façons d’améliorer la capacité de substitution des intrants : en accroissant la flexibilité de la production, comme lorsque Tesla, le fabricant de voitures électriques, a revu son logiciel afin de permettre l’utilisation d’autres semiconducteurs dans ses voitures face à la pénurie de ce type de produits, ou en normalisant les intrants à l’échelle internationale. Par exemple, General Motors a récemment annoncé travailler avec des fournisseurs de semiconducteurs en vue de réduire de 95 % le nombre de puces spécifiques utilisées, les limitant à trois groupes de microcontrôleurs. Cette normalisation permettrait de remplacer un grand nombre de puces, supprimant les coûts de substitution.

Dans le scénario d’une contraction de 25 % de l’offre de main d’œuvre chez un grand fournisseur mondial d’intrants intermédiaires, une capacité de substitution accrue permet de réduire d’environ quatre cinquièmes les pertes de PIB dans tous les pays (autres que le pays source).

Implications sur le plan de l’action publique

Garantir l’accès équitable aux vaccins et aux traitements reste la grande priorité des pouvoirs publics. Les confinements ciblés récemment imposés en Chine nous rappellent que les restrictions liées à l’épidémie continuent d’avoir des répercussions bien au-delà du pays concerné. Il est dans l’intérêt de tous les pays, y compris ceux qui ont un taux de vaccination élevé, de mettre un terme à la phase aiguë de la pandémie partout dans le monde.

La fragmentation de l’économie mondiale suscite des inquiétudes et des pays relocalisent l’activité dans des pays alliés (« friendshoring »), en réponse à la guerre en Ukraine. Dans notre analyse, nous montrons également qu’une plus grande diversification et une plus forte capacité de substitution des intrants peuvent améliorer la résilience. Ce sont essentiellement les décisions prises par les entreprises qui détermineront la résilience future des chaînes de valeur mondiales, mais les politiques publiques peuvent y contribuer en créant un environnement favorable et en diminuant les coûts.

L’un des domaines d’intervention évident est le renforcement des infrastructures. La pandémie a montré qu’il était indispensable d’investir dans les infrastructures de certains secteurs pour atténuer les perturbations d’approvisionnement liées à la logistique commerciale. Par exemple, le fait de mettre à niveau et de moderniser les infrastructures portuaires sur les principaux axes de navigation mondiaux permettrait de réduire les goulets d’étranglement à l’échelle mondiale. Une meilleure infrastructure numérique facilitant le télétravail permettrait également d’atténuer les effets de contagion à d’autres pays.

Par ailleurs, les États peuvent faire en sorte d’améliorer la disponibilité de l’information pour que les entreprises prennent des décisions plus stratégiques. Par exemple, les fabricants automobiles font en moyenne directement affaires avec environ 250 fournisseurs de première catégorie, mais ce chiffre grimpe à 18 000 pour l’ensemble de la chaîne de valeur. Il peut être utile, en particulier pour les entreprises plus petites dont les ressources sont moindres, d’améliorer l’accès à l’information sur les transactions entre entreprises et les réseaux d’approvisionnement, par exemple en numérisant des documents tels que les déclarations fiscales.

Enfin, réduire les coûts des échanges peut aider à diversifier les intrants. Il serait possible de diminuer les barrières non tarifaires et d’ainsi stimuler de manière non négligeable l’économie à moyen terme, en particulier dans les pays émergents et les pays en développement à faible revenu. De plus, réduire l’incertitude liée à la politique commerciale et mettre en place un régime d’échanges ouvert, stable et fondé sur des règles favoriserait une plus grande diversification.

—Cet article, basé sur le chapitre 4 (« Les échanges et les chaînes de valeur internationaux pendant la pandémie ») de l’édition d’avril 2022 des Perspectives de l’économie mondiale, s’appuie sur les travaux de Galen Sher et Ting Lan, menés sous la supervision de Shekhar Aiyar, et avec l’appui de Shan Chen, Bryan Zou, Youyou Huang et Ilse Peirtsegaele. Cette analyse a été réalisée au début de l’année 2022, avant l’invasion russe en Ukraine, et ne porte pas sur les conséquences de cette guerre sur les échanges et les chaînes de valeur à l’échelle internationale.

*****

Davide Malacrino est économiste au département des études du FMI. Avant cela, il était au département Europe, où il a travaillé sur la zone euro et, brièvement, l’Islande. Ses recherches sur l’économie du travail et le budget des ménages sont axées sur les dynamiques des recettes, les inégalités de revenu et de richesse, et l’entrepreneuriat. Il a un doctorat en économie de l’Université de Stanford.

Adil Mohommad est actuellement économiste au département des études du FMI. Auparavant, il a travaillé comme économiste pour plusieurs équipes-pays du FMI, notamment pour l’Inde, l’Australie, la Nouvelle-Zélande, le Népal, le Bhoutan et les Tuvalu. Par le passé, ses recherches ont notamment porté sur les réformes budgétaires, les institutions et la croissance, le marché du travail et les échanges. Il a un doctorat en économie de l’Université du Maryland et un master en économie de la Delhi School of Economics de l’Université de Delhi (Inde).

Andrea Presbitero est économiste principal au département des études du FMI, chercheur au Center for Economic and Policy Research dans le cadre du programme de macroéconomie et de finance internationales, et chercheur associé à la SAIS Europe. Il a été professeur adjoint à l’Università Politecnica delle Marche ainsi que professeur adjoint d’économie à la School of Advanced International Studies (SAIS) de l’Université Johns Hopkins. Ses recherches portent sur l’intermédiation financière, les opérations bancaires, le financement du développement et la dette souveraine. Il est rédacteur adjoint du IMF Economic Review, de la revue Economia (LACEA) et du Journal of Financial Stability. Ses travaux sont consultables à l’adresse suivante : https://sites.google.com/site/presbitero/