Países com parceiros comerciais que implementaram medidas de isolamento mais rigorosas apresentaram quedas maiores nas importações. Embora os fluxos de comércio tenham se ajustado, cadeias globais de valor mais diversificadas poderiam ajudar a atenuar o impacto de choques futuros.

Esperava-se que os choques da oferta e da demanda desencadeados pela pandemia levassem a um colapso no comércio internacional que, entretanto, se mostrou mais resiliente do que em crises globais anteriores.

Apesar da forte queda registrada no segundo trimestre de 2020, ao final daquele ano o comércio de bens já havia voltado aos níveis anteriores à pandemia. O declínio nos serviços (como o turismo) em 2020 foi pior, e sua recuperação mais lenta, devido às persistentes restrições adotadas por alguns países para conter a infecção.

Repercussões internacionais

Fatores específicos à pandemia ajudam a explicar esses padrões de comércio.

Em primeiro lugar, as importações de mercadorias foram maiores em 2020 do que poderia ser previsto apenas pela demanda (e pelos preços relativos), e ainda mais em países com medidas de isolamento rigorosas ou surtos graves.

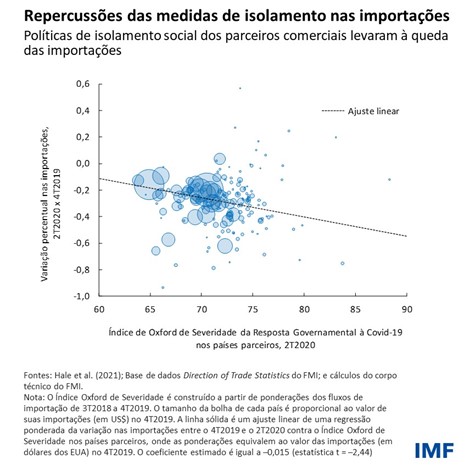

Em segundo lugar, as medidas de isolamento tiveram repercussões internacionais significativas, ainda que involuntárias. Países com parceiros comerciais que implementaram medidas de isolamento mais rigorosas apresentaram quedas maiores nas importações de mercadorias. No primeiro semestre de 2020, quarentenas em parceiros comerciais responderam, em média, por até 60% do declínio nas importações. O impacto foi maior nos setores que dependem fortemente das cadeias globais de valor e estão mais próximos do final do processo de produção (como produtos eletrônicos).

Contudo, esses efeitos tiveram vida curta, o que sugere que as cadeias globais de valor foram resilientes. E o trabalho remoto também reduziu o impacto das medidas de isolamento sobre o comércio.

Mesmo assim, as perturbações provocadas pela pandemia levaram a apelos para a relocalização da produção de mercadorias (reshoring). A nova edição do relatório World Economic Outlook mostra que a desarticulação das cadeias globais de valor não é a resposta – é uma diversificação maior, e não menor, que aumenta a resiliência.

Adaptação das cadeias globais de valor

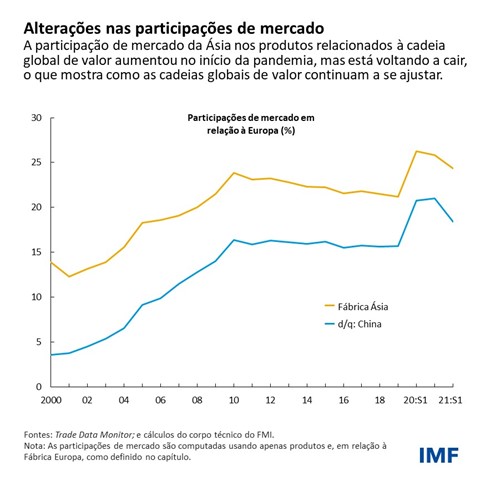

Os dados sobre o comércio internacional confirmam isso. Em meados de 2020, os países asiáticos, que haviam sido duramente afetados pela Covid-19 no início da pandemia mas conseguiram contê-la (exatamente quando muitos países europeus impunham rígidas restrições à mobilidade), apresentaram aumentos em sua participação de mercado em produtos relacionados à CGV de 4,6 pontos percentuais na Europa e de 2,3 pontos percentuais na América do Norte. Pelos padrões históricos, esses ganhos foram grandes e rápidos, mas foram parcialmente revertidos conforme os países se ajustavam à pandemia, um sinal de que as alterações possivelmente tenham sido temporárias.

Embora as cadeias globais de valor tenham se ajustado, alguns setores, como o automobilístico, enfrentaram grandes problemas de abastecimento, o que indica a necessidade de aumentar a resiliência. Analisamos duas opções para incrementar a resiliência das cadeias de suprimentos: diversificação dos insumos entre os países e maior substitutibilidade desses insumos.

Impulsionar a resiliência do comércio internacional

Simulamos os efeitos das perturbações em um modelo econômico global e comparamos os resultados em níveis maiores de diversificação ou de substitutibilidade (facilidade para que um produtor passe a adquirir insumos de um fornecedor em outro país). Consideramos dois cenários: distúrbios no fornecimento em um único país grande fornecedor de insumos e choques de oferta em diversos países.

Nossa análise mostra que a diversificação reduz consideravelmente as perdas econômicas globais decorrentes de interrupções na oferta. No cenário base, após uma redução expressiva da oferta de mão de obra (25%) em um único grande fornecedor global, o produto interno bruto de uma economia média cai 0,8%. No cenário de diversificação elevada, esse declínio é reduzido quase pela metade.

A maior diversificação também reduz a volatilidade quando diversos países são atingidos por choques de oferta. Estimamos que, neste cenário, a volatilidade do crescimento econômico no país médio é reduzida em cerca de 5%. Contudo, a diversificação oferece pouca proteção quando um distúrbio importante afeta simultaneamente todas as economias, como ocorreu nos primeiros quatro meses da pandemia.

Os países podem diversificar passando a adquirir mais produtos intermediários no exterior. Atualmente, existe um “viés doméstico” significativo na compra de tais insumos. Por exemplo, as empresas do Hemisfério Ocidental adquirem internamente cerca de 82% de seus insumos intermediários. Assim, a relocalização da produção poderia reduzir ainda mais a diversificação.

A substitutibilidade pode ser conseguida de duas maneiras: por meio de maior flexibilidade na produção, como quando a Tesla Inc., produtora de veículos elétricos, reescreveu seu software para permitir que seus carros usem semicondutores alternativos em resposta à escassez desses chips, ou com a padronização internacional dos insumos. Por exemplo, a General Motors Co. anunciou recentemente que está trabalhando com os fornecedores de semicondutores para reduzir em 95% a quantidade de chips diferentes que utiliza, passando a usar apenas três famílias de microcontroladores. Essa padronização substituiria uma ampla gama de chips, eliminando o custo de troca entre eles.

Considerando mais uma vez o cenário de uma contração de 25% na mão de obra em um grande fornecedor global de insumos intermediários, constatamos que com uma maior substitutibilidade as perdas do PIB em todos os países (exceto o país fornecedor) são reduzidas em cerca de 80%.

Implicações para as políticas

Assegurar o acesso equitativo a vacinas e tratamentos continua a ser a primeira prioridade das políticas públicas. As recentes medidas de isolamento direcionado na China são um lembrete de que as restrições relacionadas à pandemia continuam a ter impactos que vão bem além do país afetado. É do próprio interesse de todos os países, inclusive daqueles com taxas de vacinação elevadas, dar fim à fase aguda da pandemia em todo o mundo.

Em meio as preocupações crescentes com a fragmentação da economia mundial e à criação de redes de fornecedores confiáveis em países amigos (“friendshoring”) na sequência da guerra na Ucrânia, nossa análise também mostra que a maior diversificação e substitutibilidade entre os insumos pode melhorar a resiliência. Embora a resiliência futura das cadeias globais de valor deva ser moldada principalmente pelas decisões das empresas, as políticas governamentais podem ajudar, proporcionando um ambiente favorável e reduzindo os custos.

Uma área óbvia para melhorias é a de infraestrutura. A pandemia mostrou que os investimentos em infraestrutura em determinadas áreas são fundamentais para atenuar os problemas de oferta relacionados à logística do comércio internacional. Por exemplo, a atualização e modernização da infraestrutura portuária nas principais rotas de navegação ajudaria a reduzir os pontos de estrangulamento. O aprimoramento da infraestrutura digital para facilitar o trabalho em home office também poderia ajudar a atenuar as repercussões em outros países.

Os governos também podem ajudar a disponibilizar mais amplamente as informações, de forma que as empresas possam tomar decisões mais estratégicas. Por exemplo, as montadoras de veículos trabalham diretamente com, em média, 250 fornecedores de primeiro nível, mas esse número atinge 18.000 na cadeia de valor completa. Melhorar o acesso a informações sobre as transações entre empresas e as redes da cadeia de suprimentos – por exemplo, digitalizando a apresentação de documentos, como a declaração de imposto de renda – poderia ser benéfico, particularmente para as empresas menores, que dispõem de menos recursos.

Por último, a redução nos custos do comércio internacional poderia ajudar a diversificar os insumos. Existe espaço para reduzir as barreiras não tarifárias, o que daria um estímulo econômico significativo no médio prazo, principalmente nos mercados emergentes e nos países em desenvolvimento de baixa renda. Além disso, reduzir as incertezas na política comercial e assegurar um regime de política comercial aberto, estável e baseados em regras poderia fomentar uma maior diversificação.

—Este blog, baseado no capítulo 4 da edição de abril de 2022 do World Economic Outlook, “Global Trade and Value Chains During the Pandemic”, inclui estudos de Galen Sher e Ting Lan, sob a orientação de Shekhar Aiyar e com o apoio de Shan Chen, Bryan Zou, Youyou Huang e Ilse Peirtsegaele. Esta análise foi concluída no início de 2022, antes da invasão da Ucrânia pela Rússia, e não examina as implicações da guerra para o comércio internacional e as cadeias globais de valor.

*****

Davide Malacrino é economista no Departamento de Estudos do FMI. Anteriormente, no Departamento da Europa, trabalhou na análise da área do euro e, brevemente, da Islândia. Seus estudos sobre economia do trabalho e finanças das famílias se concentram na dinâmica de ganhos, desigualdades de renda e de riqueza e empreendedorismo. É doutor em economia pela Universidade de Stanford.

Adil Mohommad é atualmente Economista no Departamento de Estudos do FMI. Anteriormente, atuou como economista em várias equipes do FMI encarregadas de países, como Índia, Austrália, Nova Zelândia, Nepal, Butão e Tuvalu. Seus estudos anteriores abrangem temas como reforma fiscal, instituições e crescimento, mercados de trabalho e comércio internacional. É doutor em Economia pela Universidade de Maryland e mestre em Economia pela Delhi School of Economics da Universidade de Delhi, na Índia.

Andrea Presbitero é Economista Sênior no Departamento de Estudos do Fundo Monetário Internacional, Pesquisador no Programa Internacional de Macroeconomia e Finanças do CEPR e Pesquisador Associado na SAIS Europe. Foi Professor Assistente na Università Politecnica delle Marche e Professor Associado de Economia na Escola de Estudos Internacionais Avançados (SAIS) da Universidade Johns Hopkins. Seus estudos se concentram em intermediação financeira, atividade bancária, financiamento do desenvolvimento e dívida soberana. É editor associado da IMF Economic Review, Economia (LACEA) e do Journal of Financial Stability. Seus estudos estão disponíveis em: https://sites.google.com/site/presbitero/