Credit Drazen_/iStock by Getty Images

Credit Drazen_/iStock by Getty Images

Credit Drazen_/iStock by Getty Images

Credit Drazen_/iStock by Getty Images

Dans certains pays, l’inflation connaît sa hausse la plus rapide depuis quarante ans, et les tensions sur les marchés du travail ont fait augmenter les salaires, ce qui a fait craindre que cette situation s’auto-alimente et provoque une spirale prix-salaires, cette boucle prolongée dans laquelle l’inflation accélère la hausse des salaires, laquelle renforce encore l’inflation.

Un examen de la dynamique récente des salaires et de la perspective d’une telle course des salaires et des prix fait l’objet d’un chapitre analytique de la dernière édition des Perspectives de l’économie mondiale, qui conclut que les risques d’une spirale sont limités en moyenne, du moins jusqu’à présent. Trois facteurs se conjuguent pour maîtriser ces risques : les chocs sous-jacents sur l’inflation ne viennent pas du marché du travail, la baisse des salaires réels contribue à réduire les tensions sur les prix et les banques centrales mènent une politique agressive de resserrement de leur politique monétaire.

Rétrospective

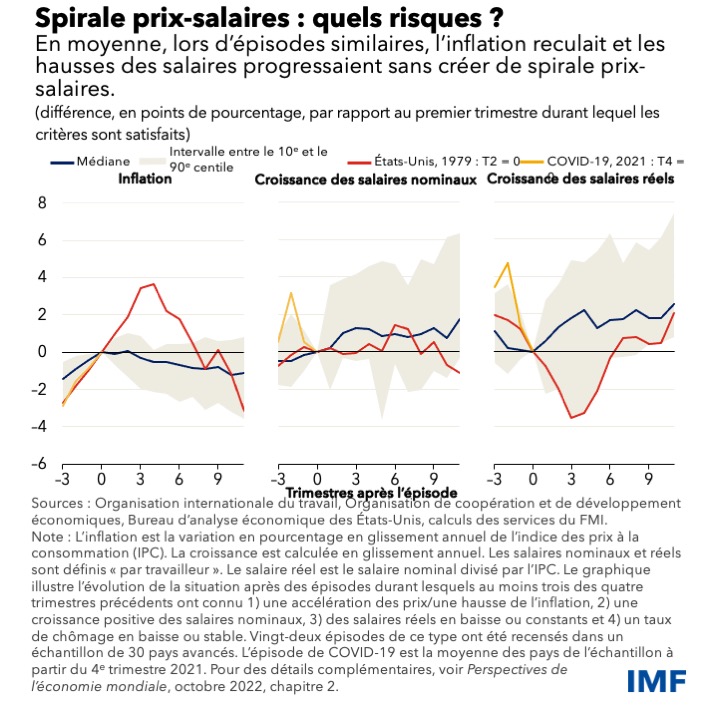

Pour mieux comprendre cette dynamique, nous avons recensé 22 situations dans des pays avancés au cours des 50 dernières années, analogues à celle de 2021, où l’inflation augmentait et la croissance des salaires était positive mais les salaires réels et le taux de chômage stagnaient ou reculaient. Dans l'ensemble, ces épisodes n’ont pas créé de spirale prix-salaires.

Au contraire, l’inflation a diminué les trimestres suivants et les salaires nominaux ont progressivement augmenté, ce qui a contribué à faire remonter les salaires réels.

Bien que les chocs qui frappent les pays du monde entier soient exceptionnels, ces conclusions sont assez rassurantes et montrent qu’il est rare que les spirales prix-salaires se prolongent. Pour autant, les décideurs ne doivent pas baisser la garde car il existe des disparités entre chaque épisode, et leur issue n’est pas toujours bonne. Ainsi, aux États-Unis, l’inflation n’a cessé d’augmenter et les salaires réels ont reculé un certain temps après 1979, lorsque l’économie a été frappée par de nouvelles flambées des cours du pétrole. La trajectoire de l’inflation n’a changé que lorsque la Réserve fédérale a fortement relevé les taux d’intérêt.

Le rôle des anticipations

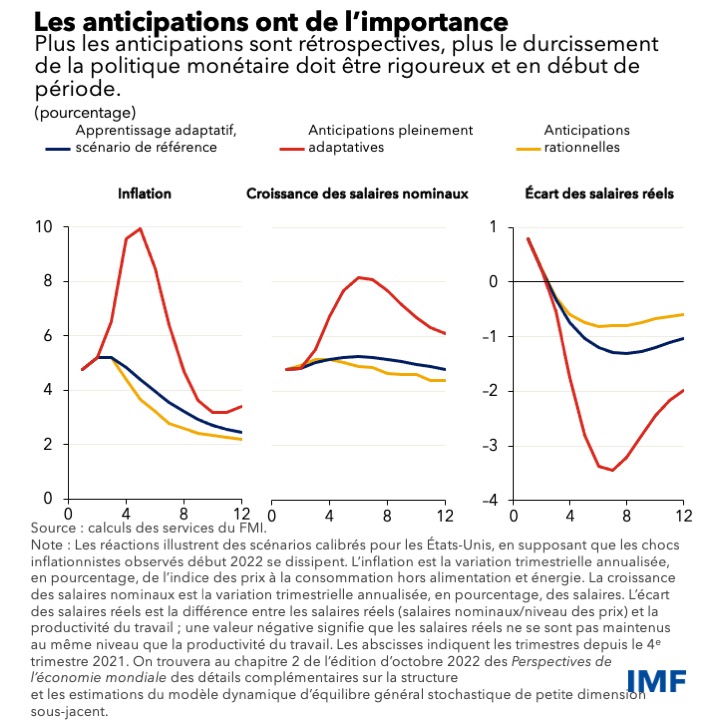

La formation des anticipations joue un grand rôle dans la dynamique des salaires et des prix et influe sur les mesures que les autorités doivent prendre après un choc inflationniste. Les anticipations inflationnistes ont été un facteur plus important dans l’explication de la dynamique des salaires au deuxième semestre 2021, selon une analyse empirique.

Pour étudier comment les anticipations agissent sur l’économie, nous avons utilisé une analyse modélisée, paramétrée de façon à intégrer la situation économique au premier semestre de cette année, la trajectoire du taux directeur étant tenue pour acquis.

Lorsque les entreprises et les ménages s’attendent à ce que l’inflation future soit identique à ce qu’elle est aujourd’hui, un choc inflationniste peut amener les travailleurs à exiger encore davantage pour compenser ce qu’ils perçoivent comme une inflation future plus élevée. Ce processus d’anticipations rétrospectives, que nous qualifions de pleinement adaptatives, peut faire monter l’inflation et la maintenir au-dessus de l’objectif d’inflation de la banque centrale pendant une période prolongée, même sans choc supplémentaire sur les prix.

En revanche, lorsque les anticipations de la population tiennent compte de toutes les informations économiques disponibles (on les qualifie alors de rationnelles), les entreprises et les ménages jugent que le choc sur les salaires et les prix est temporaire, et la hausse des salaires et l’inflation sont rapidement ramenées à leur niveau cible, et y restent ancrées.

Presque partout, la réalité se situe quelque part entre ces extrêmes, les entreprises et les ménages observant ce qui est arrivé par le passé, en tenant compte davantage des trimestres récents, pour connaître la structure de l’économie et faire des prédictions. C’est ce que l’on appelle l’apprentissage adaptatif. Dans ce cas, la hausse des salaires et l’inflation peuvent prendre davantage de temps pour revenir au niveau cible de la banque centrale que lorsque les anticipations sont rationnelles, mais moins de temps que lorsqu’elles sont pleinement adaptatives.

Dans tous les cas, les salaires réels tendent, dans un premier temps, à diminuer alors que l’inflation dépasse la hausse des salaires, ce qui contribue à compenser une partie des chocs sur les coûts qui ont alimenté l’inflation, et à lutter contre la spirale prix-salaires. En revanche, si les chocs inflationnistes commencent à venir du marché du travail lui-même, sous forme par exemple d’une augmentation marquée et inattendue de l’indexation des salaires, ils pourraient modérer les effets du recul des salaires réels, et faire augmenter les salaires et l’inflation plus longtemps.

Pour les responsables de la politique monétaire, il est essentiel de bien appréhender le processus d’anticipations. Lorsque les anticipations sont plus rétrospectives, le durcissement de la politique monétaire, notamment sous forme d’une communication claire par la banque centrale, doit être plus rigoureux et en début de période face à un choc sur l’inflation.

Dans ce sens, les mesures de durcissement prises récemment par de nombreuses banques centrales, adaptées aux circonstances particulières de chaque pays, sont encourageantes. Elles contribueront à éviter que l’inflation élevée perdure et que l’inflation s’écarte trop longtemps de l’objectif.

Ce blog s’inspire du chapitre 2 des Perspectives de l’économie mondiale d’octobre 2022, « Dynamique des salaires post-COVID-19 et risques d’une spirale prix-salaires ». Ce rapport a été rédigé par Silvia Albrizio, Jorge Alvarez, Alexandre Balduino Sollaci, John Bluedorn (auteur principal), Allan Dizioli, Niels-Jakob Hansen et Philippe Wingender, avec le concours de Youyou Huang et Evgenia Pugacheva.

*****

John Bluedorn est chef adjoint de la division études économiques mondiales du département des études du FMI. Auparavant, il a été économiste principal dans l’unité réformes structurelles du département des études et membre de l’équipe zone euro du FMI au département Europe et a travaillé sur plusieurs chapitres des Perspectives de l’économie mondiale en tant qu’économiste. Avant d’entrer au FMI, il était professeur à l’université de Southampton, au Royaume-Uni, après avoir été chercheur postdoctorant à l’université d’Oxford. M. Bluedorn a publié des articles sur différents thèmes dans les domaines de la finance internationale, de la macroéconomie et du développement. Il est titulaire d’un doctorat de l’université de Californie à Berkeley.