Quanto uma pessoa precisa poupar para a aposentadoria depende do regime previdenciário do país. Um estudo recente do FMI enfoca a interação entre a poupança e os sistemas de pensões num mundo que está envelhecendo. Utilizamos dados de 80 países para mapear a poupança pública (do Estado) e privada nos países nos próximos 30 anos, tendo em conta sua população em envelhecimento e o desenho dos sistemas de pensões.

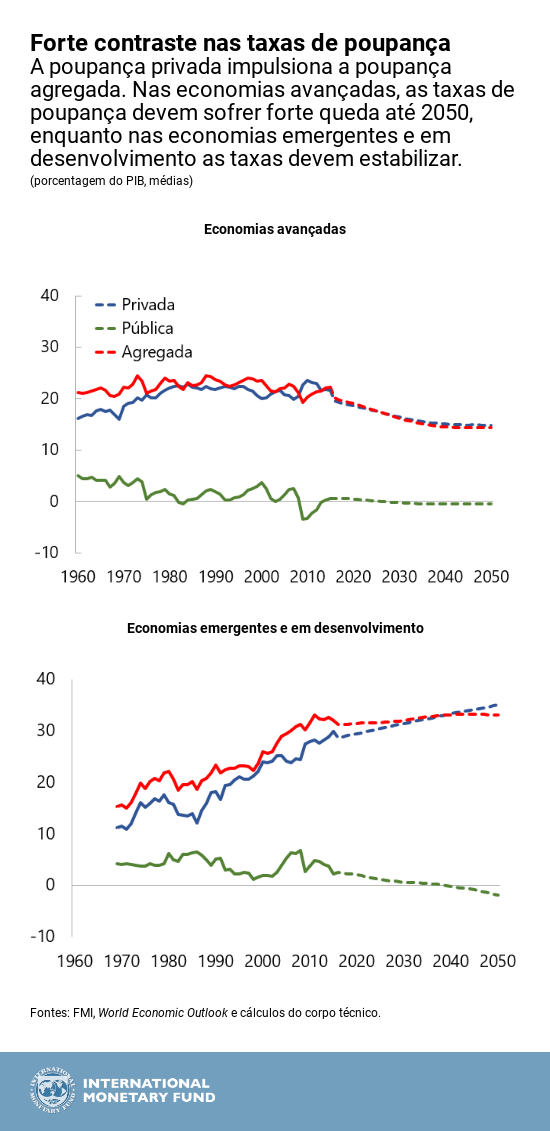

Constatamos que as tendências na poupança privada impulsionam a evolução da poupança nacional. Se não houver alteração nas políticas, o envelhecimento da população provocará um aumento de pouco mais de 2 pontos percentuais do PIB nos gastos públicos com pensões até 2050. Mas a resposta da poupança privada das famílias diverge consideravelmente entre os países, e as características dos sistemas de pensões são um grande fator determinante de quanto as famílias poupam. As autoridades econômicas precisam compreender o que motiva essas variações nas taxas de poupança, uma vez que a poupança oferece uma forma de seguro contra os períodos de baixa atividade econômica e, ao financiar o investimento, estimula o crescimento econômico a longo prazo.

Nunca é cedo ou tarde demais para poupar

Não importa se você é um membro da geração do milênio em início de carreira, um professor ou técnico de montagem automotiva de 40 anos ou um trabalhador autônomo: em algum momento de sua vida você irá se aposentar.

Pode ser que você tenha uma boa pensão pública à sua espera na aposentadoria; pode ser que a pensão pública de onde você mora seja modesta. Sua pensão pode ser determinada por seus salários anteriores ou baseada numa conta especial de poupança para aposentadoria, como a 401(K) nos Estados Unidos. Ao planejar sua aposentadoria, você analisa também suas outras economias em contas bancárias e, talvez, sua carteira de aplicações.

Em geral, o comportamento em termos de poupança varia ao longo da vida: os jovens contraem empréstimos, os trabalhadores na faixa etária mais produtiva poupam e as pessoas idosas gastam suas economias depois que se aposentam. As sociedades em envelhecimento têm um maior número de idosos e, provavelmente, níveis inferiores de poupança agregada. Ao mesmo tempo, uma vida mais longa significa que as pessoas terão de poupar mais ao longo de sua vida profissional para custear a aposentadoria.

Seu comportamento na hora de poupar é importante

Nosso estudo mostra como a evolução da poupança privada impulsiona as variações na poupança nacional. Nos mercados emergentes e países de baixa renda tomados em conjunto, as populações relativamente jovens devem levar a um aumento da poupança privada. Nas economias avançadas mais maduras, em contrapartida, estimamos que as taxas de poupança privada sofram forte contração. Nosso estudo confirma também que os gastos públicos com pensões aumentarão nos mercados emergentes e países de baixa renda, onde os governos ainda não realizaram uma reforma dos benefícios previdenciários.

Esses números agregados mascaram grandes diferenças entre os países, resultantes dos desenhos variados dos regimes previdenciários. As características mais importantes são a generosidade das pensões públicas e a presença ou ausência de contas especiais de poupança para aposentadoria.

Mantidas as demais condições, pensões públicas generosas reduzem tanto a poupança pública ― ao elevar os gastos com pensões ― como a poupança privada ― ao reduzir o incentivo à poupança, uma vez que os aposentados precisam recorrer menos à sua própria poupança. Inversamente, pensões públicas mais baixas podem levar ao aumento da poupança privada, ao induzir as pessoas a pouparem mais para uma aposentadoria que é basicamente autofinanciada.

Rússia e Austrália, por exemplo, são países em envelhecimento que oferecem contas especiais de poupança para aposentadoria. Mas as pensões na Austrália são menos generosas em relação à renda nacional. Por conseguinte, projeta-se que a poupança aumente mais rapidamente na Austrália do que na Rússia.

Facilitar a poupança para aposentadoria por meio de contas especiais de poupança, como as contas individuais de aposentadoria (IRA, na sigla em inglês) nos Estados Unidos, ajuda a elevar a poupança privada. Nos países que oferecem essa modalidade de conta, projeta-se que a poupança privada aumente, em contraste aos países que não dispõem desse recurso.

O que as autoridades econômicas podem fazer?

Em países com pensões públicas generosas, limitar a aposentadoria precoce ou ajustar o tamanho dos benefícios previdenciários ajudaria a solucionar o problema (futuro) da insuficiência de recursos.

Nas economias avançadas, essas reformas tornaram as pensões menos generosas. Para que mantenham seu padrão de vida na aposentadoria, os trabalhadores atuais terão que trabalhar por mais tempo e poupar mais.

Nossas simulações oferecem duas sugestões para que as pessoas possam manter um padrão de vida semelhante ao de hoje na aposentadoria. Primeiro, elevar gradualmente a idade de aposentadoria, da média atual de 63 anos para 68 anos até 2050, quando projeta‑se que a expectativa de vida aumente cerca de 3 anos. Segundo, poupar 6% a mais da renda a cada ano.

Os governos podem ajudar seus cidadãos ao promover o desenvolvimento de instrumentos do mercado financeiro que estimulem a poupança voluntária e adotar políticas que incentivem as pessoas a alongar sua vida produtiva. Nos mercados emergentes e países de baixa renda, poderiam intensificar o estímulo ao trabalho formal.

Mas em alguns países, como China e Coreia, os níveis de poupança privada já são bastante elevados, enquanto os sistemas de previdência e segurança social são frágeis. As autoridades desses países devem considerar a possibilidade de aumentar a generosidade do sistema de pensões, o que reduziria a necessidade de poupança preventiva pelas famílias e a desigualdade e pobreza entre os idosos.

Juntas, essas políticas podem atenuar o declínio projetado na poupança nacional e, ao mesmo tempo, melhorar a sustentabilidade dos sistemas de pensões e garantir às pessoas um padrão de vida digno na aposentadoria.

* * * * *

David Amaglobeli é Assistente do Diretor do Departamento de Finanças Públicas. Anteriormente, trabalhou em casos de supervisão intensiva e no desenho e análise de programas apoiados pelo FMI em países em crise, mais recentemente na Ucrânia. Antes de ingressar no FMI em novembro de 2009, ocupou vários cargos no seu país de origem, a Geórgia, onde atuou como governador interino do Banco Nacional da Geórgia e vice-ministro das Finanças. Nessas funções oficiais, negociou um acordo de reestruturação da dívida com os credores do Clube de Paris e introduziu o regime de metas de inflação.

Era Dabla Norris é Chefe de Divisão no Departamento de Finanças Públicas do FMI. Atualmente, dedica-se a temas relacionados a reformas estruturais e produtividade, desigualdade de renda, riscos fiscais e efeitos secundários, além de fatores demográficos e a dinâmica fiscal. Desde que ingressou no FMI, trabalhou com diversos países avançados, de mercados emergentes e de baixa renda, e publicou numerosos estudos sobre uma variada gama de assuntos.

Vítor Gaspar , cidadão português, é Diretor do Departamento de Finanças Públicas do Fundo Monetário Internacional. Antes de ingressar no FMI, ocupou vários cargos superiores na área de políticas do Banco de Portugal, inclusive, mais recentemente, o de Conselheiro Especial. Foi Ministro de Estado e das Finanças de Portugal de 2011 a 2013. Chefiou o Gabinete de Conselheiros de Política Econômica da Comissão Europeia de 2007 a 2010 e atuou como Diretor-Geral de Estudos Econômicos no Banco Central Europeu de 1998 a 2004. Doutorou-se e agregou-se em Economia pela Universidade Nova de Lisboa, tendo também estudado na Universidade Católica Portuguesa.