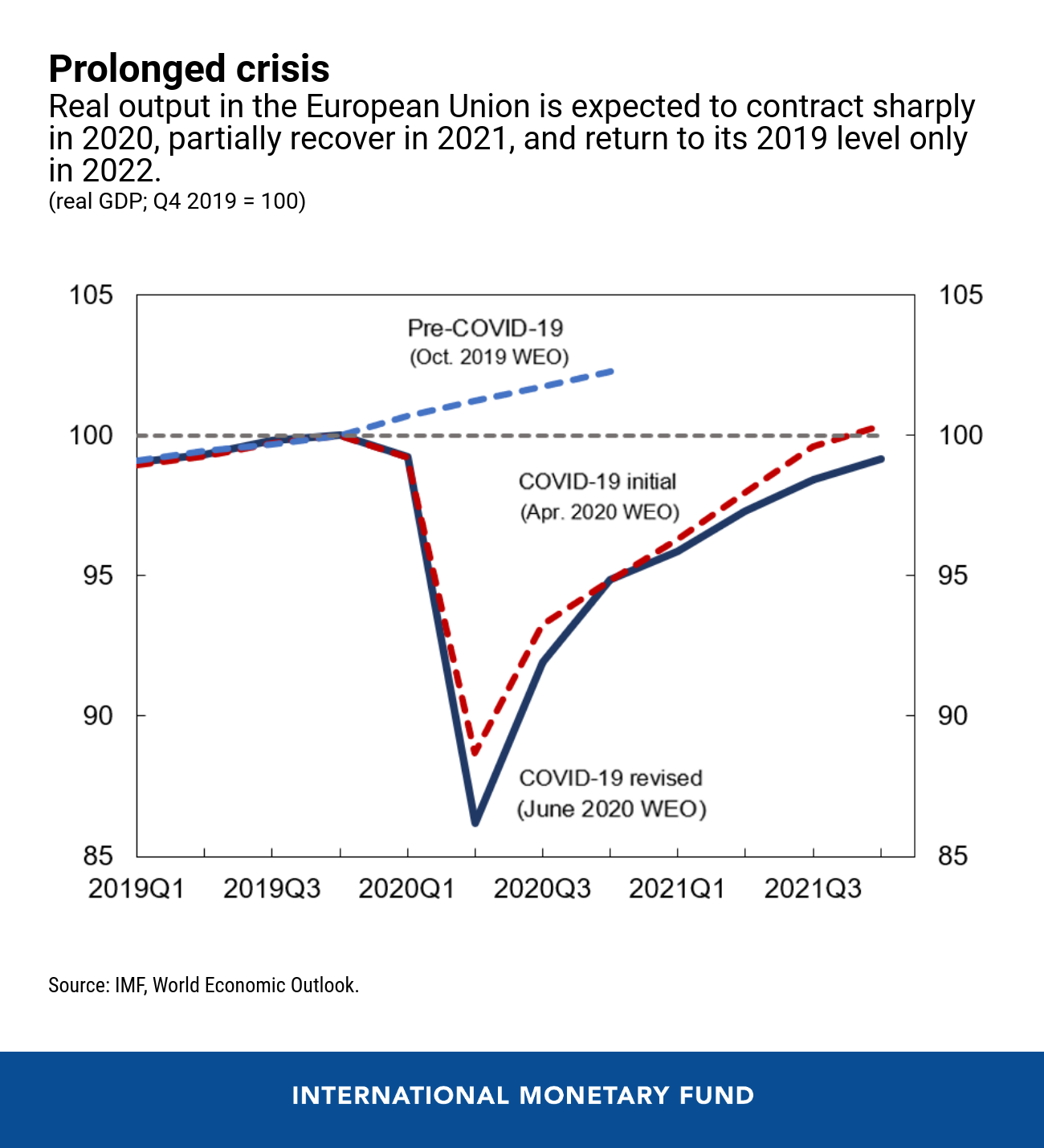

A Europa, tal como o resto do mundo, está a viver uma crise de longo alcance. Enquanto esta pandemia durar, sempre haverá algum tipo de distanciamento social – obrigatório ou voluntário – nas nossas vidas, o qual, conjugado com as constantes interrupções na cadeia de abastecimento e outros problemas, está a prolongar uma situação que já é difícil. Com base nas projeções atualizadas do FMI publicadas no mês passado, a previsão atual aponta para uma contração de 9,3% do PIB real da União Europeia em 2020 seguida de crescimento de 5,7% em 2021, regressando ao nível de 2019 apenas em 2022. Se for descoberto um tratamento eficaz ou uma vacina para a COVID-19, a recuperação poderá ser mais rápida – mas o oposto poderá acontecer se houver novos grandes surtos de infeção.

Alguns países europeus têm pela frente um caminho de recuperação mais árduo que outros. Vários entraram na crise com mercados de produtos e de trabalho rígidos que limitavam o seu potencial de crescimento. Outros dependem de ramos de atividade com integração estreita em cadeias de abastecimento transnacionais, deixando-os altamente vulneráveis a quebras de tais elos. Em vários grandes países da área do euro, o crescimento lento tem coexistido com uma dívida pública elevada e um espaço orçamental limitado, que restringe a capacidade de atenuar choques. Condições de partida muito díspares geram, inevitavelmente, uma recuperação altamente desigual à escala europeia.

Os países europeus com elevados níveis de endividamento terão de arcar com grande parte do impacto social. Durante décadas, vários deles viram o fardo da dívida pública aumentar em tempos difíceis e estabilizar – mas não baixar – em períodos de conjuntura favorável. O padrão de aumento gradual da dívida evidencia um historial fraco no que respeita à resolução de deficiências estruturais, seja devido à rigidez institucional ou à falta de vontade política. Os resultados incluem desemprego elevado e emigração, especialmente entre os jovens, e uma tendência para uma tributação menos progressiva – mas as pensões têm sido, em grande medida, protegidas. A COVID-19 – uma doença que requer a proteção dos idosos, mas faz com que sejam os jovens a suportar grande parte dos custos – veio agravar a já delicada situação demográfica.

Políticas orçamentais para uma Europa em transformação

Neste contexto, as políticas – em especial as políticas orçamentais nacionais – têm de começar a ser reposicionadas para fazer face a uma crise mais longa. No início da pandemia, o confinamento foi crucial para salvar vidas. De modo a ajudar a capacidade económica a sobreviver a um curto período de perturbação extrema e, na sequência, permitir uma rápida recuperação da atividade, as políticas orçamentais foram drasticamente flexibilizadas. Meses mais tarde, o apoio orçamental continua a ser tão vital como no início. Mas à medida que os transtornos persistem, os recursos começarão a escassear. Portanto, é chegada a altura de pensar no futuro e reavaliar a melhor forma de utilizar o espaço orçamental limitado sem sobrecarregar excessivamente os futuros contribuintes. Quanto mais se prolongar a recessão, maior será a necessidade de direcionar cuidadosamente o apoio às empresas e famílias nos países altamente endividados.

As autoridades também devem reconhecer que a economia pós-crise poderá ser muito diferente da de 2019. Está a ficar claro que estamos em pleno processo de uma muito necessária mudança permanente. A COVID-19 recordou-nos que a natureza ainda é soberana, que a degradação ambiental tem de parar e que investir em resiliência é uma boa política. Acresce-se que a prudência obriga-nos a presumir que esta pandemia pode durar vários anos e pode muito bem ser seguida de outras pandemias. A Europa deve lutar por uma economia nova e mais verde, que possa funcionar eficientemente mesmo com um distanciamento social prolongado. Poderá levar muitos anos a concluir, mas a transformação precisa ser incentivada desde já. Não podemos simplesmente voltar ao passado.

A mudança já está em curso, com vencedores e vencidos. A digitalização emergiu como o principal bastião da resiliência, mas também como uma barreira. Por toda a Europa e além, inúmeros empregados estão a adaptar-se ao teletrabalho, estudantes ao ensino à distância, médicos e pacientes à telemedicina e as empresas às vendas pela Internet e à entrega porta a porta. Contudo, muitos outros ficaram excluídos. Muitas atividades de contacto intensivo – hotelaria, viagens e não só – podem levar anos a recuperar. Alguns produtos – por exemplo, geração de energia a partir do carvão ou veículos emissores de carbono – talvez cheguem ao seu estado terminal. De novo, alguns países serão mais gravemente atingidos do que outros e as desigualdades poderão aumentar tanto entre países como dentro de cada país. Talvez ainda não seja possível prever totalmente como será o novo normal, mas a transição já começou.

Os fundos públicos devem ser utilizados para orientar a reafetação dos recursos necessários, sem deixar de proteger os mais vulneráveis. Nos mercados de trabalho e produtos, deve-se dar ênfase à flexibilidade, inclusivamente para se garantir que os regimes de emprego parcial que vinculam os trabalhadores aos seus empregadores continuem a ser uma solução temporária. No setor empresarial, os programas de apoio devem incorporar incentivos à adesão de empresas com planos de negócios fortes e desestimular a participação das que estão à beira da falência. À medida que as necessidades de liquidez se tornam necessidades de solvência, os apoios estatais talvez tenham de incluir injeções de capital – várias iniciativas europeias já estão a evoluir neste sentido. A transparência sobre os preços do carbono também será importante para preparar o terreno para a recuperação do investimento privado ambientalmente responsável. Por último, o investimento público pode e deve assumir a liderança, centrando-se na ecologização, digitalização e em outros aspetos de resiliência.

Dadas as condições nacionais discrepantes, uma ação orçamental conjunta da União Europeia seria altamente justificável. O apoio à recuperação continuará a exigir recursos orçamentais consideráveis. Ao concentrar os fundos da União Europeia nos países mais atingidos pela pandemia ou com menos espaço orçamental, níveis de rendimento mais baixos e maiores danos ambientais, o pacote “Next Generation EU” representa uma oportunidade de melhoria dos resultados do mercado único como um todo. Contudo, o pacote terá de servir de catalisador e não de substituto de reformas estruturais e políticas orçamentais prudentes. Devido às limitações fundamentais ao tamanho de qualquer apoio conjunto da União Europeia, cada país continuará a ser diretamente responsável por garantir que os encargos da dívida serão sustentáveis. Mesmo com os baixos custos de endividamento, todos os países precisarão de articular a concessão de estímulos iniciais com planos de políticas de médio prazo credíveis.

Preservar a estabilidade financeira e a oferta de crédito

Durante da fase de crise aguda e posteriormente, a política monetária terá de manter-se bastante acomodatícia. Com a queda da procura relacionada com a crise a enfraquecer ainda mais as perspetivas de inflação, os bancos centrais devem continuar a fornecer estímulos substanciais e assegurar que os mercados financeiros permanecem líquidos. Na prática, isto significa que, por enquanto, as taxas diretoras devem permanecer em níveis extraordinariamente baixos, apoiadas por compras de ativos líquidos implicitamente assentes nos diferenciais das obrigações e nos volumes de emissão. Assim que o período de pressão passar, porém, haverá necessidade de introspeção – refletir sobre os muitos anos de metas de inflação não cumpridas, como separar adequadamente a política monetária da política orçamental, o declínio mundial das taxas de juro reais de equilíbrio à medida que a poupança supera o investimento, a escolha de instrumentos monetários e muito mais. A avaliação estratégica do Banco Central Europeu nunca foi tão crucial.

Por último, outra prioridade fundamental no período que se avizinha será garantir uma oferta contínua de crédito bancário à economia. A história ensinou-nos que quando a afetação eficiente da poupança falha, as crises tendem a durar mais tempo. Por ora, a maioria dos bancos europeus tem o capital e a liquidez de que necessitam para expandir o crédito. Mas, à medida que esta crise se prolonga, haverá muitos incumprimentos e estes poderão corroer os amortecedores bancários e a capacidade de concessão de crédito. Potencialmente, portanto, o tempo por si só pode retroalimentar esta crise: quanto mais longa for a pandemia, maior será a interrupção do crédito e mais lenta será a recuperação posterior. É essencial que os supervisores preparem os bancos para o teste iminente. Devem ser mantidas normas de crédito robustas, com o provisionamento transparente de todas as perdas e devem ser realizadas ativamente reestruturações de ativos não rentáveis para preservar o valor. Em alguns casos, poderá ser necessária a recapitalização dos bancos.

Articulação calibrada de políticas

Devido aos muitos desafios que nos esperam, a gestão desta crise generalizada exigirá uma abordagem cada vez mais calibrada daqui em diante. A ênfase inicial na abertura das comportas orçamentais e monetárias foi justificável. Com o passar do tempo, porém, as autoridades também devem adotar uma perspetiva de mais longo prazo. Mesmo com o crédito barato a suavizar algumas contrapartidas, a elaboração de políticas responsáveis ainda terá de pesar imperativos imediatos contra os encargos futuros para os jovens contribuintes e as novas gerações. As reformas difíceis devem ser aplicadas com determinação renovada.

As políticas terão não um mas dois objetivos gerais: salvar vidas agora e garantir que a Europa emerge com uma economia mais verde e segura a longo prazo, uma economia onde as gerações futuras possam prosperar de forma justa.

*****

Poul M. Thomsen, cidadão dinamarquês, é o Diretor do Departamento da Europa do FMI desde novembro de 2014, no qual lidera o trabalho de supervisão bilateral do Fundo com 44 países, o diálogo sobre políticas com as instituições da União Europeia, como o BCE, e as discussões sobre os programas apoiados pelo FMI. Além disso, responde pelas atividades de divulgação do FMI na Europa e pelas interações da instituição com altos funcionários europeus. Antes de assumir seu cargo atual, foi o principal responsável pelos programas do FMI com países europeus afetados pela crise financeira mundial e pela subsequente crise na área do euro. Ao longo de sua carreira, adquiriu vasto conhecimento sobre os países da Europa Central e Oriental, tendo trabalhado continuamente na região de 1987 a 2008 como chefe de missão para muitos países, chefe da Divisão da Rússia do FMI durante a crise financeira do país em 1998 e Diretor do Escritório do FMI em Moscovo de 2001 a 2004.