Costuma-se dizer que, em tempos de crise, os líderes devem estar “à altura dos desafios”. Enquanto as empresas e seus líderes se esforçam ao máximo para fazer face às crises sanitária e econômica em curso, outra crise paira no horizonte. A crise ambiental que se avizinha, hoje obscurecida pelos imperativos da pandemia, exige medidas por parte das empresas (entre outros). Como será, então, a reação dos líderes empresariais e das empresas?

Nossa análise mais recente examina episódios anteriores de tensão econômica e financeira para avaliar o provável impacto da atual crise no desempenho ambiental das empresas.

Por um lado, a pandemia da COVID-19 poderia aumentar a conscientização dos riscos ambientais e provocar uma mudança nas preferências dos consumidores, nas ações das empresas e no comportamento dos investidores, acelerando a transição para uma economia de baixo carbono. Por outro lado, existe o risco de que, em meio à elevada incerteza econômica, as empresas em situação financeira frágil reduzam seu investimento em projetos verdes com horizonte de longo prazo e intensivos em capital, o que retardaria a transição.

O passado como preditor

Ao examinar uma grande amostra internacional de empresas listadas em bolsa no período de 2002 a 2019, nossa análise mostra que o desempenho ambiental das empresas com restrições financeiras é muito mais fraco que o das empresas sem essas restrições.

Nossa análise incorpora diversos fatores comumente representativos de restrições financeiras — empresas de menor porte, sem classificação de crédito, têm mais probabilidade de enfrentar restrições financeiras do que empresas de maior porte, com classificação de crédito. Da mesma forma, empresas com restrições financeiras podem estar menos dispostas a distribuir dividendos. Nossa principal medida do desempenho ambiental é uma pontuação que se baseia em diversos indicadores básicos de desempenho, como utilização de recursos, redução das emissões e inovação de produtos.

O desempenho ambiental de empresas de menor porte, sem classificação de crédito ou que não pagam dividendos é, em média, 10% a 30% inferior ao de empresas de maior porte, com classificação de crédito e que pagam dividendos.

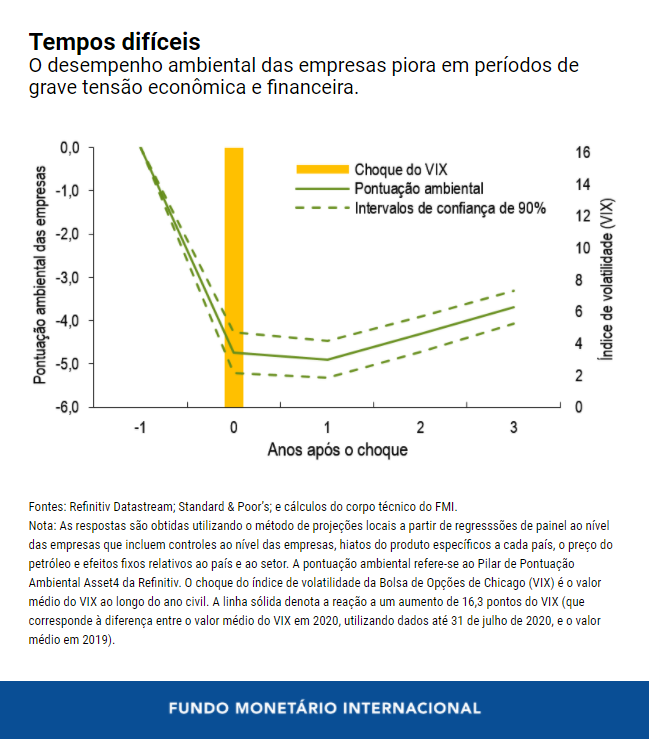

Um choque com implicações macroeconômicas e financeiras de grande envergadura, como a crise da pandemia de COVID-19, aumenta a incerteza e perturba a atividade econômica, um fato que tende a amplificar as restrições financeiras das empresas. Isso, por sua vez, provavelmente tem um impacto negativo nos investimentos verdes das empresas.

Como mostra nosso gráfico da semana, um salto repentino na incerteza e na tensão financeira mundial — comparável ao nível médio que predominou no primeiro semestre de 2020 — provocaria uma queda do desempenho ambiental das empresas , revertendo os avanços feitos ao longo da última década. Um ponto ainda mais crítico é que, mesmo três anos após o choque, o desempenho ambiental não retorna ao nível anterior ao choque. Nossa análise também revela que quando a produção econômica declina, o mesmo acontece com o desempenho ambiental das empresas.

Lições para o presente

Esses resultados têm implicações importantes no contexto da crise da COVID-19 e da necessidade urgente de reduzir as emissões mundiais de gases de efeito estufa.

Em primeiro lugar, na ausência de medidas de política climática, como o estímulo aos investimentos verdes defendido na mais recente edição do relatório World Economic Outlook , restrições financeiras mais severas e condições econômicas adversas podem ter um impacto negativo no desempenho ambiental das empresas, ao reduzir os investimentos verdes e, possivelmente, retardar a transição para uma economia de baixo carbono. Por conseguinte, para compensar qualquer possível deterioração no desempenho ambiental das empresas, será essencial adotar políticas climáticas que aliviem as restrições financeiras das empresas e ajudem a promover os investimentos verdes.

Em segundo lugar, além dos pacotes de recuperação verde, serão também fundamentais políticas que estimulem as finanças sustentáveis:

- Relatórios corporativos sobre sustentabilidade, que sejam comparáveis e coerentes, possibilitariam uma avaliação mais eficaz do desempenho ambiental das empresas. Somente com informações e relatórios precisos e devidamente padronizados os investidores poderão determinar a exposição efetiva das empresas aos riscos financeiros ligados ao clima.

- É importante instilar nos investidores a confiança de que a sustentabilidade não é apenas um rótulo atrativo, mas algo que reflete decisões de investimento inerentemente sustentáveis. Para isso, são necessários novos avanços na padronização e no esclarecimento do que constitui um fundo de investimento sustentável.

- A cooperação internacional e uma abordagem colaborativa às iniciativas em curso em escala global são essenciais para potencializar os esforços e evitar a fragmentação de mercados de ativos sustentáveis. O FMI contribuirá para essas iniciativas.

*****

Pierre Guérin é economista na Divisão de Análise da Estabilidade Financeira Global do Departamento de Mercados Monetários e de Capitais do FMI. Anteriormente, trabalhou no Departamento de Economia da OCDE e no Departamento de Análise Econômica Internacional do Banco do Canadá. Seus interesses de pesquisa incluem macroeconometria, finanças internacionais e economia energética. É doutor em Economia pelo Instituto Universitário Europeu.

Fabio M. Natalucci é Subdiretor do Departamento de Mercados Monetários e de Capitais. É responsável pelo Relatório sobre a Estabilidade Financeira Mundial, que apresenta a avaliação do FMI dos riscos para a estabilidade financeira mundial. Antes de ingressar no FMI, foi Diretor Associado Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Entre outubro de 2016 e junho de 2017, foi Subsecretário Adjunto de Estabilidade e Regulamentação Financeira Internacional do Departamento do Tesouro dos EUA. É doutor em Economia pela Universidade de Nova York.

Felix Suntheim é Perito do Setor Financeiro na Divisão de Análise da Estabilidade Financeira Mundial do Departamento de Mercados Monetários e de Capitais do FMI. Anteriormente, trabalhou no Departamento de Economia da Financial Conduct Authority do Reino Unido. Seus estudos concentram-se em finanças corporativas empíricas e intermediação financeira. É doutor em Finanças pela Universidade Bocconi (Itália) e diplomou-se em Economia pela Universidade de Bonn (Alemanha).