A recuperação global em curso enfrenta uma série de desafios neste início do terceiro ano da pandemia. A rápida propagação da variante ômicron levou a novas restrições de circulação em muitos países e agravou a escassez de mão de obra. As rupturas no abastecimento continuam a afetar a atividade e estão contribuindo para o aumento da inflação, intensificando as pressões da forte demanda e dos preços elevados de alimentos e energia. Além disso, os níveis recordes de endividamento e a inflação em alta limitam a capacidade de muitos países para lidar com novos transtornos.

Contudo, alguns desafios poderiam ser mais breves do que outros. A nova variante parece estar associada a quadros menos graves do que os da variante delta, e prevê-se que os surtos recordes de infecções recuarão com relativa rapidez. Portanto, a recente atualização do World Economic Outlook do FMI prevê que, embora a ômicron continuará a afetar a atividade no primeiro trimestre de 2022, o efeito diminuirá a partir do segundo trimestre.

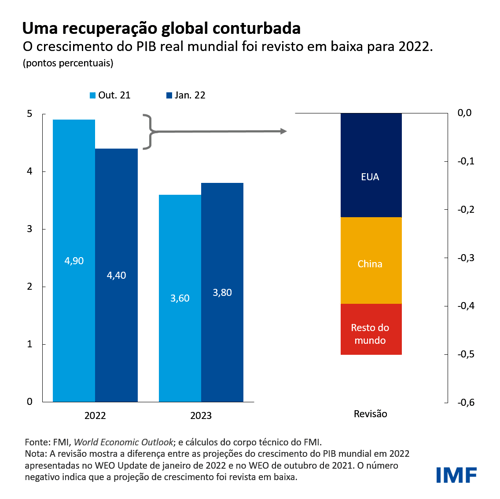

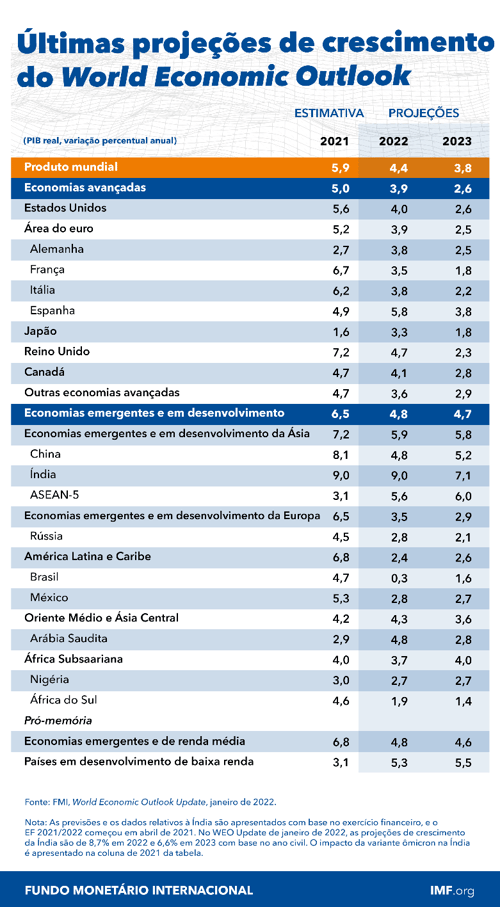

Outros desafios, e correções de rumo das políticas, deverão exercer um impacto maior nas perspectivas. Prevemos um crescimento global de 4,4% este ano, 0,5 ponto percentual abaixo da projeção anterior, em decorrência principalmente de rebaixamentos relativos aos Estados Unidos e à China. No caso dos Estados Unidos, trata-se de um reflexo das perspectivas reduzidas de aprovação do pacote fiscal Build Back Better, da retirada antecipada da acomodação monetária extraordinária e da persistência de rupturas no abastecimento. No caso da China, o rebaixamento reflete a continuada retração no setor imobiliário e uma recuperação mais frágil do que se esperava no consumo privado. As rupturas no abastecimento reduziram as projeções para outros países também, como a Alemanha. Prevemos uma desaceleração do crescimento global para 3,8% em 2023, 0,2% ponto percentual acima da projeção do WEO de outubro de 2021, refletindo, em grande medida, uma retomada da atividade após a dissipação dos atuais freios ao crescimento.

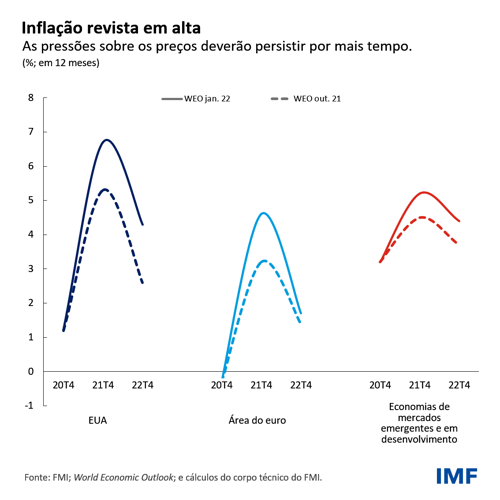

Revisamos em alta nossas projeções de inflação para 2022 tanto para as economias avançadas como para as economias de mercados emergentes e em desenvolvimento, com a expectativa de que as elevadas pressões sobre os preços persistam por mais tempo. Presume-se que os desequilíbrios entre oferta e demanda diminuam ao longo de 2022, com base nas expectativas industriais de melhoria no abastecimento à medida que ocorra a reorientação gradual da demanda, de bens para serviços, e se retire o apoio extraordinário das políticas públicas. Ademais, segundo os mercados de futuros, os preços da energia e dos alimentos devem crescer a um ritmo mais moderado em 2022. Por conseguinte, desde que as expectativas inflacionárias continuem ancoradas, espera‑se que a inflação recue em 2023.

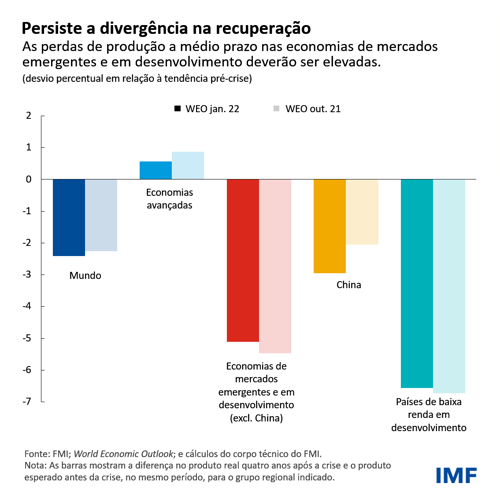

Mesmo enquanto prossegue a recuperação, persiste uma preocupante divergência nas perspectivas para os diferentes países. Segundo as projeções, as economias avançadas devem retornar à tendência pré‑pandemia este ano, mas várias economias de mercados emergentes e em desenvolvimento devem sofrer perdas expressivas do produto no médio prazo. Estima‑se que a quantidade de pessoas em situação de pobreza extrema tenha sido cerca de 70 milhões maior em 2021 em relação à tendência pré-pandemia, o que representa um retrocesso de vários anos na redução da pobreza.

As previsões estão sujeitas a grande incerteza, e os riscos em geral tendem para o lado negativo. O surgimento de variantes mais letais poderia prolongar a crise. A estratégia de “Covid zero” da China poderia exacerbar as rupturas globais no abastecimento, e se as tensões financeiras no setor imobiliário do país se propagassem para o conjunto da economia as ramificações seriam sentidas em grande escala. Aumentos inesperados da inflação nos Estados Unidos poderiam instigar um aperto monetário agressivo do Federal Reserve e condições financeiras globais bem mais restritivas. O acirramento de tensões geopolíticas e agitações sociais também criam riscos para as perspectivas.

Iniciativas globais

Para lidar com muitas das dificuldades que confrontam a economia mundial, é essencial romper o domínio da pandemia. Para tanto, será necessário um esforço global para assegurar a vacinação em massa, a testagem e o acesso a terapias, inclusive aos medicamentos antivirais desenvolvidos recentemente. Até hoje, apenas 4% da população dos países de baixa renda está totalmente imunizada, em comparação com 70% nos países de alta renda. Além de assegurar o suprimento previsível de vacinas para países de baixa renda em desenvolvimento, é necessário ajudá-los a reforçar a capacidade de absorção e melhorar a infraestrutura de saúde. Urge fechar a lacuna de financiamento de US$ 23,4 bilhões do Acelerador de Acesso às Ferramentas contra a Covid-19 (ACT) e incentivar a transferência de tecnologia para ajudar a acelerar a diversificação da produção global de insumos médicos críticos, sobretudo na África.

No plano nacional, as políticas devem continuar adaptadas às circunstâncias específicas dos países, como o nível de recuperação, as pressões inflacionárias subjacentes e o espaço de política disponível. É preciso que as políticas fiscais e monetárias atuem em conjunto para alcançar as metas econômicas. Dado o alto grau de incerteza, as políticas devem continuar ágeis e adaptar-se aos dados econômicos mais recentes.

Com a redução de espaço de política em muitas economias, e uma recuperação vigorosa em outras, projeta-se que os déficits fiscais da maioria dos países diminuirão este ano. A prioridade fiscal deve continuar a ser o setor de saúde; as transferências, quando necessárias, devem ser efetivamente dirigidas às populações mais afetadas. Todas as iniciativas terão de ser integradas a marcos fiscais de médio prazo que definam uma trajetória credível para assegurar a sustentabilidade da dívida pública.

A política monetária está num ponto crítico na maioria dos países. Caso a inflação tenha uma base ampla e esteja conjugada a uma recuperação vigorosa, como nos Estados Unidos, ou a inflação elevada corra o risco de se enraizar, como em algumas economias de mercados emergentes e em desenvolvimento e economias avançadas, o apoio extraordinário da política monetária deve ser retirado. Vários bancos centrais já começaram a elevar as taxas de juros para antecipar-se às pressões sobre os preços. Para assegurar uma reação ordeira do mercado, é essencial uma boa comunicação da transição de política para uma postura mais restritiva. Caso as pressões inflacionárias subjacentes continuem brandas e a recuperação, incompleta, a política monetária pode continuar acomodativa.

À medida que a política monetária assuma uma postura restritiva mais generalizada este ano, as economias terão de adaptar-se a um ambiente global de taxas de juros mais elevadas. As economias de mercados emergentes e em desenvolvimento com grande volume de dívida em moeda estrangeira e necessidades de financiamento externo devem preparar-se para possíveis turbulências nos mercados financeiros alongando os vencimentos das dívidas na medida do possível e contendo os descasamentos de moedas. A flexibilidade cambial pode auxiliar nos ajustes macroeconômicos necessários. Em alguns casos, talvez seja preciso utilizar a intervenção cambial e medidas temporárias de gestão de fluxos de capitais para que a política monetária possa se concentrar nas condições internas.

Com a elevação das taxas de juros, os países de baixa renda, dos quais 60% já enfrentam problemas de sobre-endividamento ou correm esse risco, encontrarão cada vez mais dificuldades para servir suas dívidas. O Quadro Comum do G-20 precisa ser reformulado para acelerar a reestruturação de dívidas, e os credores do G‑20 e credores privados devem suspender o serviço da dívida durante a negociação das reestruturações.

No início do terceiro ano da pandemia, o número global de mortos chegou a 5,5 milhões, e as perdas econômicas deverão somar quase US$ 13,8 trilhões até 2024 em relação às projeções pré-pandemia. Esses números teriam sido muito piores se não fosse pelo trabalho extraordinário dos cientistas e da comunidade médica e as respostas de política rápidas e agressivas em todo o mundo.

Contudo, ainda há muito a ser feito para limitar as perdas e reduzir as grandes disparidades nas perspectivas de recuperação dos países. É preciso adotar iniciativas de política para reverter as elevadas perdas de aprendizagem das crianças, sobretudo nos países em desenvolvimento. Em média, os estudantes dos países de média e baixa renda enfrentaram 93 dias a mais de fechamento das escolas do que os dos países de alta renda. Em relação ao clima, é necessário empreender um esforço maior para chegar a zero emissões líquidas de carbono até 2050, com mecanismos de precificação de carbono, investimentos em infraestruturas verdes, subsídios para pesquisas e iniciativas de financiamento para que todos os países possam investir em medidas de mitigação e adaptação a mudanças climáticas.

Os últimos dois anos confirmaram que esta crise e a recuperação em curso não têm precedentes. As autoridades devem monitorar atentamente uma ampla gama de dados econômicos mais recentes, preparar-se para contingências e estar prontas para comunicar e efetuar mudanças nas políticas com agilidade. Ao mesmo tempo, a cooperação internacional arrojada e eficaz deve assegurar que este seja o ano em que o mundo romperá o domínio da pandemia.

*****

Gita Gopinath é Primeira Subdiretora-Geral do Fundo Monetário Internacional (FMI) desde 21 de janeiro de 2022. Nessa função, supervisiona o trabalho do corpo técnico, representa o FMI em fóruns multilaterais, mantém contatos de alto nível com os governos dos países membros e integrantes da Diretoria Executiva, a imprensa e outras instituições, lidera o trabalho do FMI na área de supervisão e políticas correlatas e supervisiona o lançamento de estudos e das principais publicações.

Anteriormente, serviu como Economista-Chefe do FMI de 2019 a 2022. Nesse cargo, atuou como Conselheira Econômica do FMI e Diretora do seu Departamento de Estudos. Liderou a produção de 13 edições do World Economic Outlook, algumas das quais incluem projeções do impacto da pandemia da Covid-19 na economia global. Foi coautora do Pandemic Paper, um estudo que discorre sobre como vencer a pandemia da Covid-19 e define metas mundiais de vacinação, e que levou à criação da força‑tarefa multilateral composta pelas lideranças do FMI, do Banco Mundial, da OMC e da OMS para combater a pandemia, assim como à formação de um grupo de trabalho com produtores de vacinas para identificar barreiras comerciais e gargalos no abastecimento e acelerar a distribuição de vacinas nos países de renda baixa e média-baixa. Além disso, trabalhou com outros departamentos do FMI para conectar formuladores de políticas, acadêmicos e outras partes interessadas numa nova abordagem analítica destinada a ajudar os países a responder aos fluxos internacionais de capitais por meio de um Quadro Integrado de Políticas. Também ajudou a formar uma equipe de mudança climática no FMI para analisar, entre outras coisas, quais seriam as políticas ótimas de mitigação climática.

Antes de ingressar no FMI, Gopinath foi professora da cátedra John Zwaanstra de Estudos Internacionais e Economia no departamento de economia da Universidade de Harvard (2005-22) e, antes disso, professora assistente de economia na Booth School of Business da Universidade de Chicago (2001-05). Seus estudos, que se concentram nas áreas de finanças internacionais e macroeconomia, são amplamente citados e figuram em várias das mais prestigiadas revistas de economia. É autora de inúmeros artigos de pesquisa sobre taxas de câmbio, comércio e investimento, crises financeiras internacionais, política monetária, dívida e crises em mercados emergentes.

Gopinath é membro eleita da Academia Americana de Artes e Ciências e da Sociedade Econométrica, e membro do Grupo dos Trinta. Foi também codiretora do programa de Finanças Internacionais e Macroeconomia do National Bureau of Economic Research (NBER), membro do painel de assessores econômicos do Federal Reserve Bank de Nova York e pesquisadora visitante do Federal Reserve Bank de Boston. É coeditora do atual Handbook of International Economics e foi coeditora do American Economic Review e editora-chefe do Review of Economic Studies.

Gopinath nasceu na Índia e é cidadã dos EUA e cidadã ultramarina da Índia. Já recebeu vários prêmios e reconhecimentos. Em 2021, o Financial Times incluiu-a entre as “25 mulheres mais influentes do ano”, a International Economic Association designou-a como Schumpeter-Haberler Distinguished Fellow, a Agricultural & Applied Economics Association concedeu-lhe o prêmio John Kenneth Galbraith e a Carnegie Corporation incluiu-a entre os “grandes imigrantes (dos Estados Unidos)”. Foi apontada pela Bloomberg como uma das “50 pessoas que definiram 2019”, pela Foreign Policy como “grande pensadora global” e, pela revista Time como uma das “mulheres que romperam grandes barreiras para serem pioneiras”.

Gopinath foi agraciada com o Pravasi Bharatiya Samman, a mais alta honraria concedida pelo governo da Índia a cidadãos ultramarinos, e o “Distinguished Alumnus Award” da Universidade de Washington. O FMI incluiu-a na lista de “25 economistas mais importantes com menos de 45 anos” em 2014, o Financial Times apontou-a como uma entre os “25 indianos mais promissores” em 2012 e o Fórum Econômico Mundial selecionou-a como Jovem Líder Mundial em 2011.

Gita Gopinath doutorou-se em economia pela Universidade Princeton em 2001, após obter o bacharelado pelo Lady Shri Ram College e mestrados pela Faculdade de Economia de Délhi e a Universidade de Washington.

Links: https://www.imf.org/en/About/Senior-Officials/Bios/gita-gopinath