Credit metamorworks

Credit metamorworks

Как инвесторы реагируют на новости? Этот вопрос уже несколько десятилетий занимает центральное место в повестке дня финансовых исследований. А в наши дни он стал еще более насущным в результате действия двух сил.

Во-первых, новшества в информационных технологиях кардинально расширили охват финансовых и экономических новостей и повысили скорость их распространения. Новостные агентства, работающие в режиме реального времени, такие как Reuters и Bloomberg, почти мгновенно создают информацию и распространяют ее среди постоянно растущего числа участников рынка.

Во-вторых, все больше стран, особенно стран с формирующимся рынком, открывают свои финансовые рынки остальному миру. Как следствие, международные новости могут оказывать значительно более непосредственное влияние на конъюнктуру внутренних рынков.

Однако долгое время изучение воздействия новостей на поведение инвесторов и цены активов было крайне сложной задачей. Что именно представляют собой новости? О чем они нам говорят? И каким образом можно на систематической основе выделять хорошие (или плохие) новости?

К счастью, последнее десятилетие отмечено значительными успехами в обработке естественного языка — извлечении большого количества текстовой информации и ее анализе для выявления ключевых характеристик, таких как тема или тон сообщения. В результате можно привести множество примеров успешного применения интеллектуального анализа текста в области экономики и финансов с использованием как традиционных новостных источников, так и сообщений в социальных сетях.

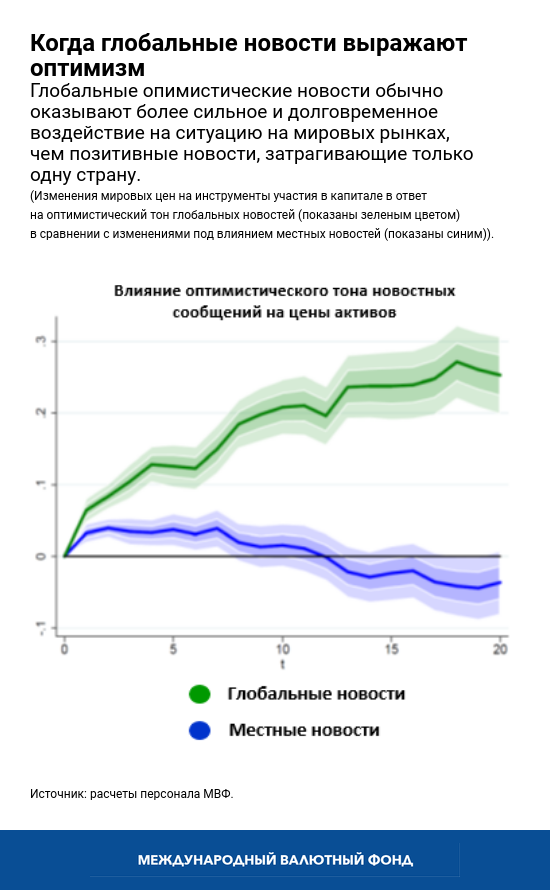

Опираясь на самые последние технологии, в исследовательском проекте МВФ мы рассмотрели роль новостей о международных ценах на активы, используя более четырех миллионов новостных статей, опубликованных Reuters по всему миру в период с 1991 по 2015 год, по вопросам экономики, финансов, корпоративного сектора и политической сферы. В проекте оценивалось, отражает ли тон каждой статьи тенденцию повышения или снижения цен, для чего использовались методы анализа текста с целью поиска позитивных терминов, таких как «прибыль», «восстановление» или «уверенность», и негативных, таких как «кризис», «убытки» или «снижение». Исходя из этих данных, мы составили ежедневный индекс настроений на основе новостной информации как для стран с развитой экономикой, так и для стран с формирующимся рынком. Затем мы попытались ответить на вопрос, может ли оптимизм (или пессимизм) в сегодняшних новостях свидетельствовать о будущих изменениях цен активов.

Мы обнаружили, что внезапные изменения настроений в новостной информации оказывали значительное влияние на цены активов во всем мире, подтверждая, что тон сообщений СМИ в целом является очень хорошим представительным показателем настроений самих инвесторов. Он также подчеркивает роль иностранных источников новостей (и иностранных инвесторов) в отличие от внутренних источников (и внутренних инвесторов) в изменении цен на внутренние активы. (Под иностранными новостями мы понимаем новости, касающиеся нескольких стран и их взаимосвязей, в отличие от местных новостей, касающихся одной страны).

Неожиданный подъем настроений в глобальных новостях оказывает значительное и долговременное воздействие на цены активов во всем мире, тогда как влияние оптимизма в местных новостях было более сдержанным и лишь временным. С технической точки зрения это исследование дает нам еще один пример пользы текстов как источника информации для передовых экономических и финансовых исследований.

При этом важно, что это исследование также показывает, как новые технологии, такие как большие массивы данных и анализ текстов, могут помогать организациям в их повседневной работе. Например, настроения, находящие отражение в ежедневно публикуемых во всем мире новостях (так называемый «индекс глобальных новостных настроений»), соответствуют другим распространенным показателям неприятия риска в мировом масштабе, например, индексу волатильности Чикагской биржи опционов, или VIX, который отражает рыночные ожидания волатильности в ближайшие 30 дней и часто именуется «индексом страха». Тем не менее, новостной индекс в конечном счете позволяет более точно, чем VIX, прогнозировать будущие изменения международных цен на активы.

Сейчас мы стараемся выяснить, почему новостные настроения имеют такое большое значение и почему они, как представляется, содержат в себе намного больший объем информации о настрое инвесторов по сравнению с другими широко применяемыми рыночными индикаторами. Вместе с тем, этот проект уже показал, что отслеживание тональности новостей в реальном времени является очень действенным способом улавливания внезапных изменений в настроениях инвесторов, которые в противном случае остались бы незамеченными — это принципиально важно для будущего финансового надзора.