Вложения банков в инструменты суверенного долга выросли до рекордного уровня в связи с расходами правительств, направленными на смягчение воздействия пандемии.

В результате пандемии вложения банков стран с формирующимся рынком в государственные долговые инструменты достигли рекордных уровней, повышая вероятность того, что давление на финансы государственного сектора может угрожать финансовой стабильности. Официальным органам следует принять оперативные меры для сведения этого риска к минимуму.

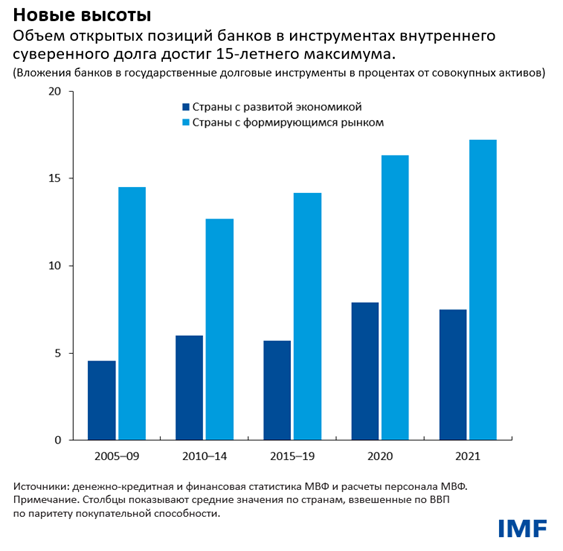

Правительства стран по всему миру активно расходуют средства в целях оказания домашним хозяйствам и работодателям помощи в преодолении воздействия пандемии на экономику. Объем государственного долга растет, поскольку правительства проводят эмиссии облигаций, чтобы покрыть дефицит бюджета. Среднее отношение государственного долга к валовому внутреннему продукту — основной показатель состояния государственных финансов страны — в прошлом году выросло до рекордного уровня 67 процентов в странах с формирующимся рынком, как указано в главе 2 «Доклада по вопросам глобальной финансовой стабильности» МВФ от апреля 2022 года.

Банки стран с формирующимся рынком предоставили львиную долю этого кредита, в результате чего процентная доля вложений в государственные долговые инструменты в их активах выросла до рекордного уровня 17 процентов в 2021 году. В некоторых странах государственные долговые инструменты составляют четверть активов банков. Результат таков: правительства стран с формирующимся рынком в значительной степени рассчитывают на кредит со стороны банков, а эти банки в значительной степени рассчитывают на государственные облигации как инвестиционный инструмент, который они могут использовать в качестве обеспечения для получения финансирования от центрального банка.

У экономистов есть термин для этой взаимозависимости между банками и правительством. Они называют ее «взаимосвязью между суверенными заемщиками (государством) и банками», потому что государственные долговые инструменты известны также как «инструменты суверенного долга» — наследие средневековья, когда средства занимали короли и королевы.

Есть основания для беспокойства по поводу этой взаимосвязи. Значительные вложения в инструменты суверенного долга подвергают банки риску убытков в случае давления на государственные финансы и снижения рыночной стоимости государственных долговых инструментов. Это может вынудить банки (особенно имеющие меньший размер капитала) сократить кредитование компаний и домашних хозяйств, что станет препятствием для экономической активности. По мере замедления экономического роста и сокращения налоговых поступлений давление на государственные финансы может еще более усилиться, создавая дополнительные проблемы для банков. И так далее.

Взаимосвязь между государством и банками может создать самоусиливающийся цикл негативной обратной связи, который в конечном счете может вынудить правительство объявить дефолт. Для этого тоже существует термин — «порочный круг». Это происходило в России в 1998 году и в Аргентине в 2001–2002 годах.

В настоящее время страны с формирующимся рынком подвергаются большему риску, чем страны с развитой экономикой, по двум причинам. Одна из них заключается в том, что их перспективы экономического роста по сравнению с тенденцией, наблюдавшейся до пандемии, слабее, чем в странах с развитой экономикой, а у правительств меньше бюджетных возможностей для оказания поддержки экономике. Другая причина в том, что стоимость внешнего финансирования в целом выросла, поэтому правительствам придется больше платить за заимствования.

Что может спровоцировать порочный круг в стране? Резкое ужесточение глобальных финансовых условий, ведущее к повышению процентных ставок и ослаблению валют на фоне нормализации денежно-кредитной политики в странах с развитой экономикой и усиления геополитической напряженности в связи с войной в Украине, может подорвать уверенность инвесторов в способности правительств стран с формирующимся рынком погасить долги. Такие же последствия может вызвать какой-либо внутренний шок (например, неожиданное замедление экономического роста).

Каналы риска

До сих пор мы обсуждали один канал риска — открытые позиции банков в инструментах суверенного долга. Во второй главе ДГФС представлены два других потенциальных канала передачи риска между суверенным и банковским секторами.

Один из них имеет отношение к государственным программам, таким как страхование депозитов, направленным на оказание банкам поддержки в периоды стресса. Напряженное положение с государственными финансами может подорвать доверие к этим гарантиям, ослабить уверенность инвесторов и, в конечном счете, нанести ущерб прибыльности банков. В этом случае испытывающим затруднения кредиторам придется обратиться за финансовой помощью к правительству, что еще больше усилит нагрузку на финансы государственного сектора.

Другой канал действует через экономику в более широком смысле. Удар по государственным финансам может вызвать повышение процентных ставок во всех секторах экономики, нанеся ущерб прибыльности компаний и усилив кредитный риск для банков. Это, в свою очередь, ограничит способность банков предоставлять кредиты домашним хозяйствам и другим корпоративным клиентам, сдерживая экономический рост.

Осмотрительная бюджетная политика, устойчивость банков

Все это может поставить правительства стран с формирующимся рынком в трудное положение. С одной стороны, медленное восстановление означает, что они должны продолжать расходовать средства для поддержки экономического роста. Но повышение доходности в странах с развитой экономикой по мере того, как центральные банки начинают нормализацию денежно-кредитной политики, может сделать долговые инструменты стран с формирующимся рынком менее привлекательными и оказать повышательное давление на стоимость заимствования. Поэтому необходима осмотрительная бюджетная политика, чтобы избежать дальнейшего укрепления взаимосвязи между государством и банками. Правительства также могут укрепить доверие инвесторов к их собственным финансам путем разработки реалистичных планов сокращения дефицита в среднесрочной перспективе.

Также важно укрепить устойчивость банковского сектора посредством сохранения резервов капитала для покрытия убытков. Это можно сделать путем введения ограничений на то, какой объем средств банки распределяют среди акционеров в виде дивидендов и выкупа акций, учитывая повышенный уровень неопределенности относительно перспектив развития экономики. Кроме того, могут понадобиться проверки качества активов для определения достаточных уровней капитала, с тем чтобы определить объем скрытых убытков и выявить слабые банки после окончания отсрочки для выполнения требований.

Что еще могут сделать директивные органы, чтобы обезопасить себя? Решения нужно будет адаптировать к условиям в каждой стране, которые сильно различаются. Но в целом им следует:

- разработать основы урегулирования суверенного внутреннего долга для содействия упорядоченным реструктуризации и сокращению доли заемных средств в случае необходимости;

- повысить прозрачность всех значительных открытых позиций банков в инструментах суверенного долга для оценки рисков, вытекающих из возможных проблем у суверенных заемщиков;

- провести стресс-тесты банков с учетом многочисленных каналов передачи риска в рамках взаимосвязи между государством и банками;

- рассмотреть варианты ослабления этой взаимосвязи (например, путем введения дополнительных требований по капитализации в отношении вложений банков в государственные облигации сверх определенных пороговых уровней) после того, как восстановление экономики станет более стабильным, и с учетом рыночных условий;

- укрепить процедуры упорядоченного сворачивания деятельности банков в случае необходимости и предоставления ликвидности в период кризиса;

- содействовать формированию глубокой и диверсифицированной базы инвесторов для укрепления устойчивости рынка в странах со слаборазвитыми рынками облигаций в местной валюте.

В случае принятия надлежащих мер политики страны с формирующимся рынком могут ослабить взаимосвязь между государством и банками и снизить риск финансового или экономического кризиса.

*****

Андреа Деги — эксперт по финансовому сектору Отдела анализа глобальной финансовой стабильности в Департаменте денежно-кредитных систем и рынков капитала МВФ. Ранее он работал в Департаменте макропруденциальной политики и финансовой стабильности ЕЦБ и Департаменте исследований Немецкого федерального банка. Сфера его исследований охватывает системный риск, финансовое посредничество, рынки недвижимости и денежно-кредитную политику. Андреа имеет докторскую степень по экономике, совместно присвоенную ему Сиенским, Флорентийским и Пизанским университетами.

Фабио М. Наталуччи — заместитель директора Департамента денежно-кредитных систем и рынков капитала. Он отвечает за подготовку «Доклада по вопросам глобальной финансовой стабильности», в котором приводятся результаты проводимой МВФ оценки рисков для мировой финансовой стабильности. До начала работы в МВФ Фабио занимал должность старшего помощника директора Отдела по валютным вопросам в Совете управляющих Федеральной резервной системы. С октября 2016 года по июнь 2017 года г‑н Наталуччи был заместителем помощника министра по вопросам международной финансовой стабильности и регулированию в Министерстве финансов США. Г‑н Наталуччи имеет докторскую степень по экономике от Нью‑Йоркского университета.

Махваш С. Куреши — начальник отдела в Департаменте денежно-кредитных систем и рынков капитала МВФ, где она возглавляет Отдел анализа глобальной финансовой стабильности и руководит подготовкой аналитических глав «Доклада по вопросам глобальной финансовой стабильности». Ранее она работала заместителем начальника отдела в Исследовательском департаменте и в Отделе региональных исследований Департамента стран Африки. Ее исследования сосредоточены на вопросах, связанных со стабильностью международной валютной и финансовой системы, включая режимы обменного курса, динамику внешнего равновесия, потоки капитала и меры контроля за операциями с капиталом, а также международную торговлю и развитие. Она имеет многочисленные публикации по вопросам международной макроэкономической политики в научных журналах и является автором и редактором ряда книг, включая «Taming the Tide of Capital Flows» (MIT Press, 2017). Она получила докторскую степень и степень магистра по экономике Тринити-колледжа Кембриджского университета.