В то время как война России в Украине наносит все больший урон экономике стран Европы, экономический рост на всем континенте замедляется при отсутствии заметных признаков ослабления инфляции.

Согласно прогнозам, представленным в нашем новом докладе «Перспективы развития мировой экономики», в странах Европы с развитой экономикой рост в следующем году составит всего 0,6 процента, а в странах с формирующимся рынком (за исключением Турции и затронутых конфликтом стран: Беларуси, России, Украины) — 1,7 процента. Это на 0,7 и 1,1 процентного пункта, соответственно, ниже по сравнению с июльскими прогнозами.

Этой зимой более половины стран зоны евро испытают техническую рецессию — сокращение объема производства в течение как минимум двух кварталов подряд; объем производства в этих странах упадет, в среднем, примерно на 1,5 процента относительно пикового уровня. Польша, Румыния и Хорватия также испытают техническую рецессию со снижением объема производства от максимума к минимуму в среднем более чем на 3 процента. В следующем году объем производства и доходы в Европе будут почти на полтриллиона евро ниже по сравнению с довоенными прогнозами МВФ, что наглядно демонстрирует серьезные экономические потери на континенте в результате войны.

И хотя инфляция, по прогнозам, снизится в следующем году, она останется значительно выше целевых показателей центральных банков: примерно 6 и 12 процентов, соответственно, в странах Европы с развитой экономикой и с формирующимся рынком.

Показатели роста и инфляции могут ухудшиться по сравнению с этими и без того отрезвляющими прогнозами. Европейские директивные органы быстро отреагировали на энергетический кризис и накопили достаточные запасы газа в преддверии отопительного сезона, но дальнейшие перебои в поставках энергоносителей могут нанести еще больший ущерб экономике.

Наши сценарии показывают, что полная остановка сохраняющихся поставок российского газа в Европу в сочетании с холодной зимой может привести к дефициту, нормированию и потерям валового внутреннего продукта в размере до 3 процентов в некоторых странах Центральной и Восточной Европы. Кроме того, это может также вызвать очередной виток инфляции на всем континенте.

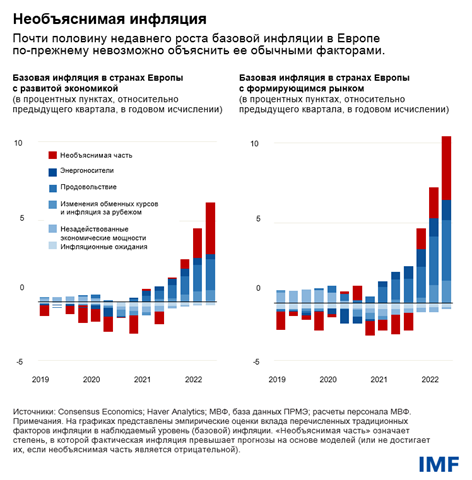

Даже при отсутствии новых перебоев в поставках энергоносителей инфляция может остаться на более высоком уровне в течение более длительного времени. К настоящему моменту рост инфляции обусловлен в основном высокими ценами на сырьевые товары — в первую очередь энергоносители, а также продовольствие, особенно в странах Западных Балкан. Хотя эти цены могут оставаться повышенными в течение некоторого времени, есть надежда, что они перестанут расти, что будет способствовать неуклонному снижению инфляции в течение 2023 года.

Риски инфляции

Тем не менее, в нашем новом докладе «Перспективы развития региональной экономики» [link] показано, что пандемия и война России в Украине, возможно, коренным образом изменили инфляционный процесс, когда растущий дефицит производственных ресурсов и рабочей силы в значительной степени способствовал недавнему эпизоду высокой инфляции. Это говорит о том, что в странах Европы может быть меньше незадействованных экономических мощностей и, соответственно, больше основополагающих факторов инфляционного давления, чем принято считать.

Эти результаты подчеркивают риск для наших и других прогнозов, предусматривающих неуклонное снижение инфляции в следующем году. Другие непредсказуемые факторы включают дестабилизацию среднесрочных инфляционных ожиданий или гораздо более резкое ускорение роста заработной платы, которое запустит цикл негативной обратной связи между ценами и заработной платой.

Европейские директивные органы стоят перед необходимостью принятия компромиссных решений с серьезными последствиями и трудным выбором в экономической политике, пытаясь преодолеть опасное сочетание слабого роста и высокой инфляции, которое может усугубиться.

Говоря в общем, они должны ужесточить макроэкономическую политику для снижения инфляции, при этом помогая незащищенным домашним хозяйствам и жизнеспособным компаниям пережить энергетический кризис. И в этот период крайней неопределенности они должны быть готовы скорректировать политику в том или ином направлении в соответствии с тем, как будет развиваться ситуация. Это будет зависеть от того, будут ли поступающие данные указывать на повышение инфляции, углубление рецессии (что может потребовать некоторого пересмотра политики) или и на то, и на другое.

В данный момент центральные банки должны продолжать повышать процентные ставки. Реальные процентные ставки остаются в целом адаптивными, рынки труда, по прогнозам, будут в целом устойчивыми, прогнозы инфляции превышают целевой показатель, и инфляция по-прежнему подвержена риску дальнейшего роста.

Необходимо ужесточение политики

В странах с развитой экономикой, в том числе в зоне евро, в 2023 году, вероятно, потребуется жесткая денежно-кредитная политика, если активность и занятость не ослабнут сильнее, чем ожидалось, что приведет к существенному снижению среднесрочных перспектив инфляции.

Более жесткая направленность политики в основном оправдана в большинстве стран Европы с формирующимся рынком, где инфляционные ожидания не столь прочно закреплены, давление со стороны спроса сильнее, а номинальная заработная плата растет высокими, нередко двузначными, темпами.

Продолжение повышения директивных ставок в данный момент также является страховкой от рисков, включая дестабилизацию инфляционных ожиданий или цикл обратной связи между ценами и заработной платой, которые потребуют от центральных банков принятия еще более решительных и болезненных ответных мер в будущем.

Например, наш анализ [link] показывает, что если в странах Европы с развитой экономикой работники и компании начнут устанавливать заработную плату исходя из прошлых уровней инфляции, а не целевых показателей центрального банка, как это отчасти делалось до 1990-х годов, то в конце следующего года инфляция может быть почти на 2 процента выше. Если это произойдет, директивные ставки, возможно, придется повысить на 2 процентных пункта, а объем производства может упасть на целых 2 процентных пункта больше, чем прогнозируется в настоящее время. Напротив, если общий спрос снизится больше, чем ожидается, что приведет к более глубоким рецессиям и на 2 процентных пункта более сильному падению объема производства, то инфляция и необходимые директивные ставки в конце следующего года могут быть почти на 1,5 процентного пункта ниже, чем ожидается.

Налогово-бюджетная политика

Налогово-бюджетная политика должна обеспечить достижение разнонаправленных целей. Одной из них является необходимость восстановления бюджетного пространства и оказания денежно-кредитной политике помощи в борьбе с инфляцией. Это предусматривает продолжение бюджетной консолидации в 2023 году более быстрыми темпами в странах с меньшими бюджетными возможностями, большей уязвимостью к более жестким финансовым условиям или более сильными циклическими позициями. К таким странам относится большинство стран Европы с формирующимся рынком.

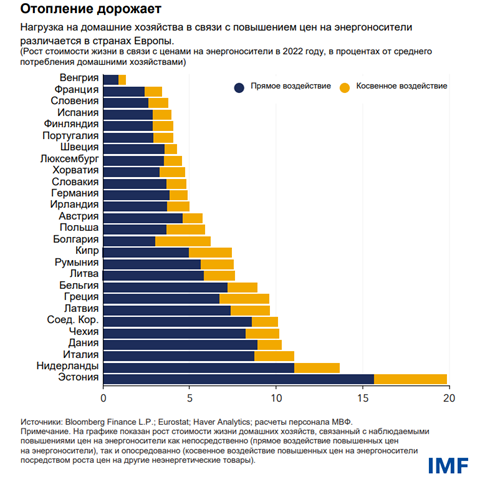

Но также налогово-бюджетная политика должна помочь смягчить тяжелые последствия более высоких цен на энергоносители для людей и жизнеспособных компаний. Это говорит о том, что темпы консолидации, возможно, придется замедлить в течение нескольких месяцев. Более высокие цены на энергоносители увеличили стоимость жизни европейских домашних хозяйств в этом году в среднем примерно на 7 процентов, несмотря на широкомасштабные меры, принятые для облегчения этого бремени.

В будущем будет важно обеспечить временный характер поддержки, связанной с ценами на энергоносители, в целях сдерживания бюджетных расходов и сохранения ценовых сигналов, которые будут способствовать экономии энергии. По сравнению с ценовыми интервенциями одним из более подходящих вариантов является оказание поддержки домашним хозяйствам с низкими и средними доходами путем предоставления им единовременных скидок по счетам за электроэнергию. Один из близких по эффективности альтернативных вариантов — сочетание общих единовременных скидок с оказанием дополнительной поддержки малоимущим через систему социального обеспечения, финансируемую за счет более высоких налогов на домашние хозяйства с высокими доходами. Еще одной, менее эффективной альтернативой является введение более высоких тарифов для более высоких уровней потребления энергии; хотя такой подход не в полной мере ориентирован на незащищенные слои населения, он все же является более подходящим, чем широкие ценовые ограничения.

Наконец, неуклонное осуществление реформ, которые повышают производительность, снимают ограничения предложения на рынках энергоносителей и рабочей силы, а также расширяют экономический потенциал, по-прежнему имеет важное значение для повышения темпов роста и ослабления ценового давления в среднесрочной перспективе. Это включает ускорение реализации набора мер по восстановлению экономики на сумму 800 млрд евро — программ «Новое поколение ЕС».

Сила, координация и солидарность вывели Европу из кризиса COVID-19. Перед странами вновь стоит грандиозная задача, но если европейские директивные органы будут действовать в том же духе, что и во время борьбы с пандемией, она может быть выполнена.

*****

Альфред Каммер — директор Европейского департамента Международного валютного фонда с августа 2020 года. В этой должности он курирует работу МВФ с Европой.

Ранее г-н Каммер занимал должности начальника Аппарата директора-распорядителя, на которой консультировал директора-распорядителя по стратегическим и операционным вопросам и курировал организационные аспекты деятельности высшего руководства; заместителя директора Департамента по вопросам стратегии, политики и анализа, на которой курировал работу по политике Фонда в области стратегии и надзора; заместителя директора Департамента стран Ближнего Востока и Центральной Азии, на которой курировал вопросы, связанные с экономической ситуацией и финансовым сектором региона; директора Отдела по управлению технической помощью, на которой консультировал руководство по вопросам технической помощи и курировал работу по привлечению средств и глобальному партнерству в целях развития потенциала; а также советника заместителя директора-распорядителя. Г-н Каммер также был постоянным представителем МВФ в России. С момента прихода в МВФ г-н Каммер работал со странами Африки, Азии, Европы и Ближнего Востока, а также занимался широким кругом вопросов экономической политики и стратегического планирования.